如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

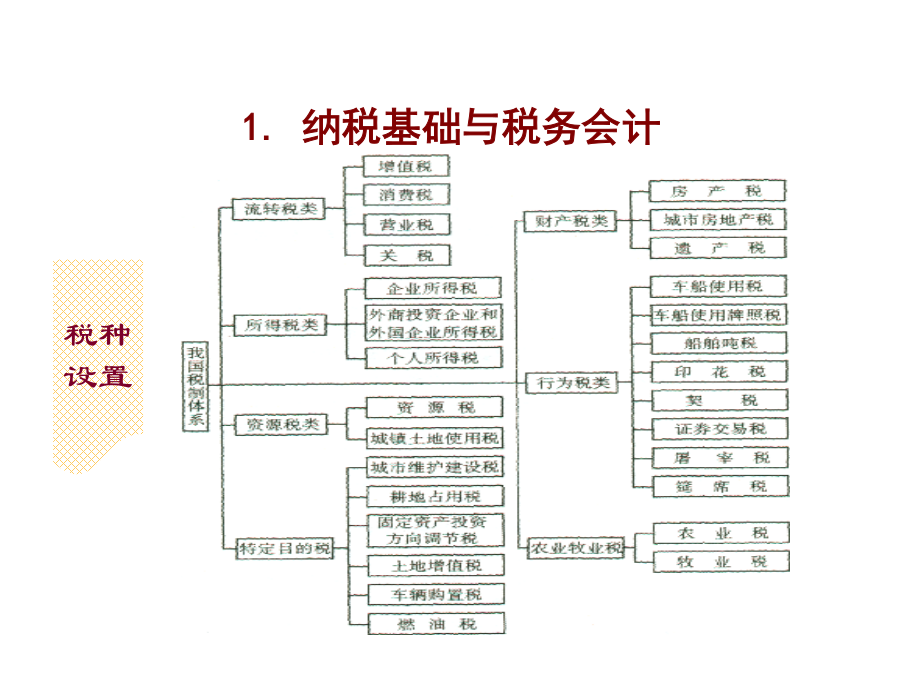

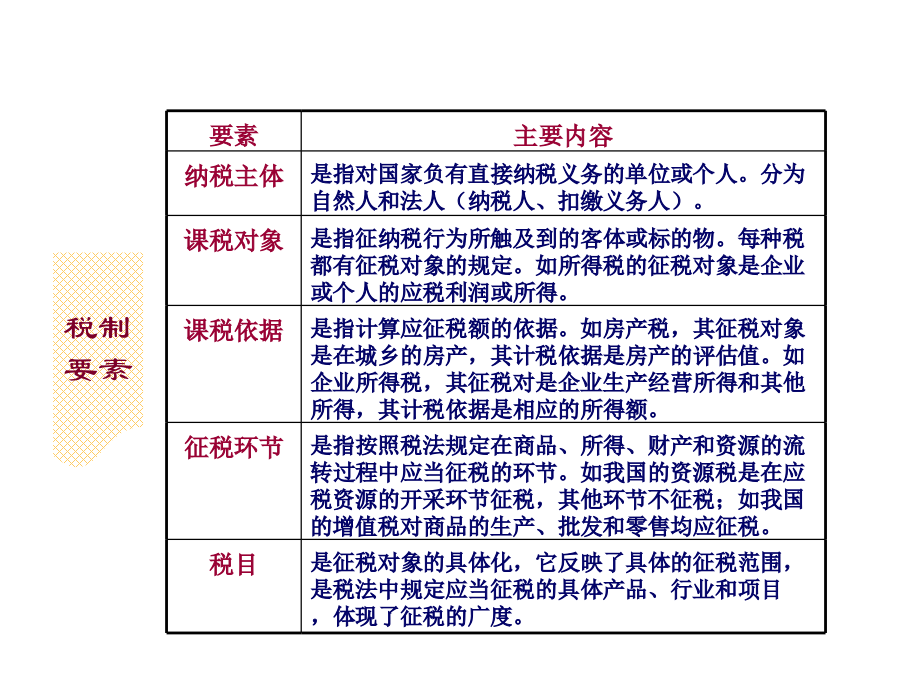

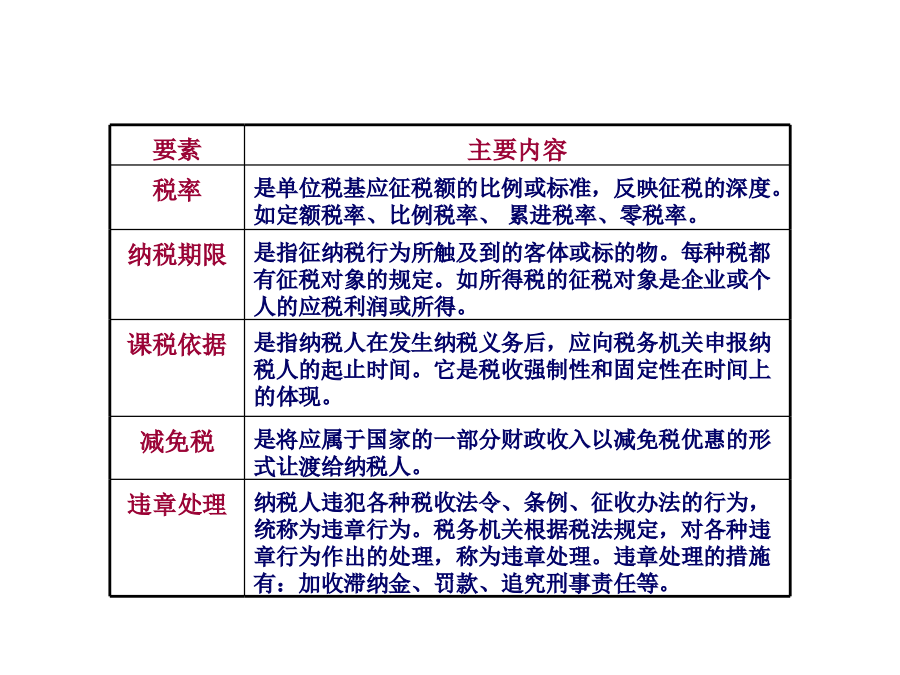

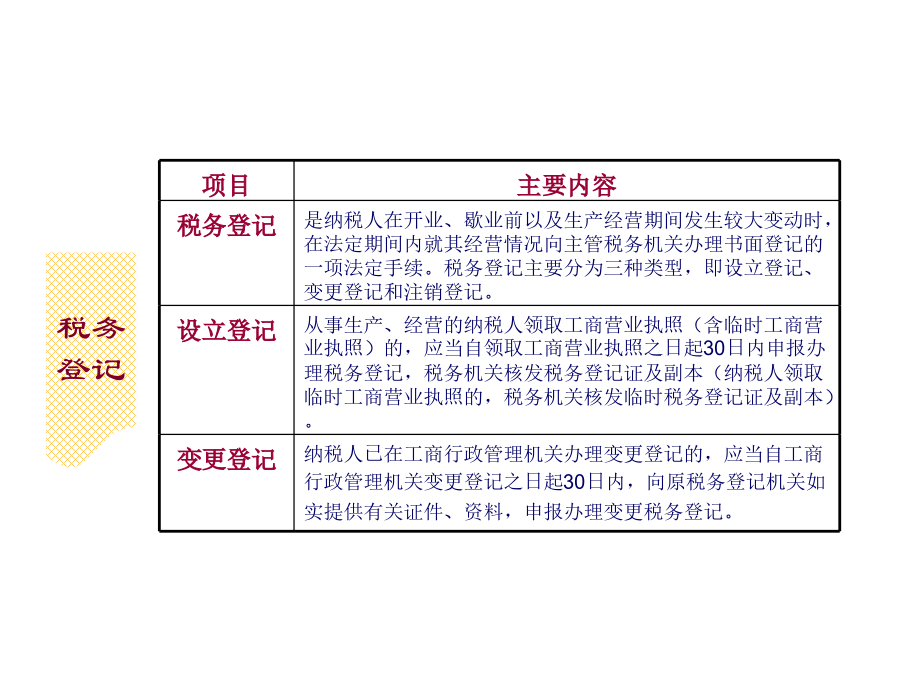

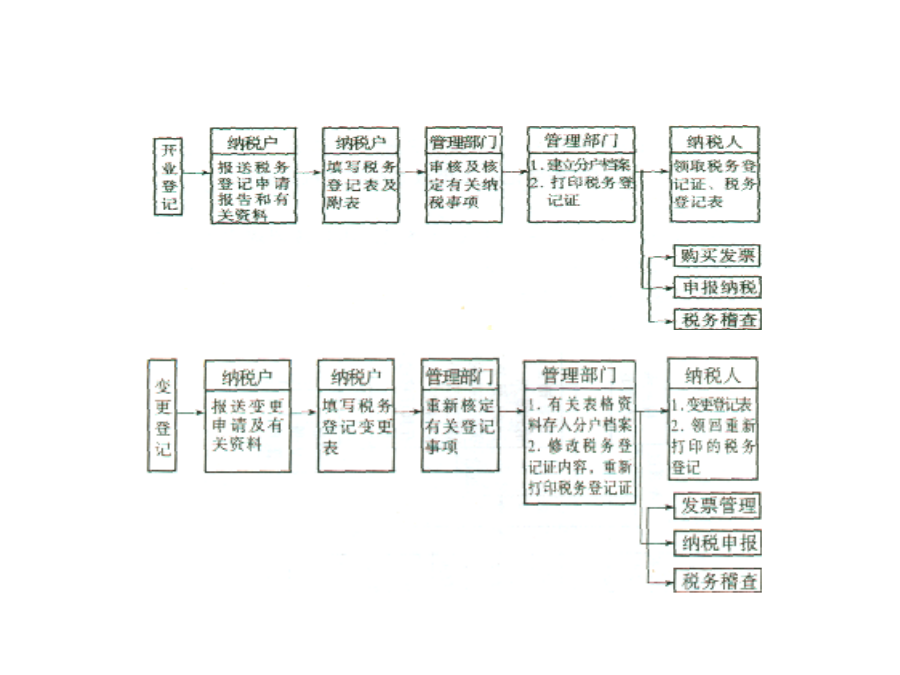

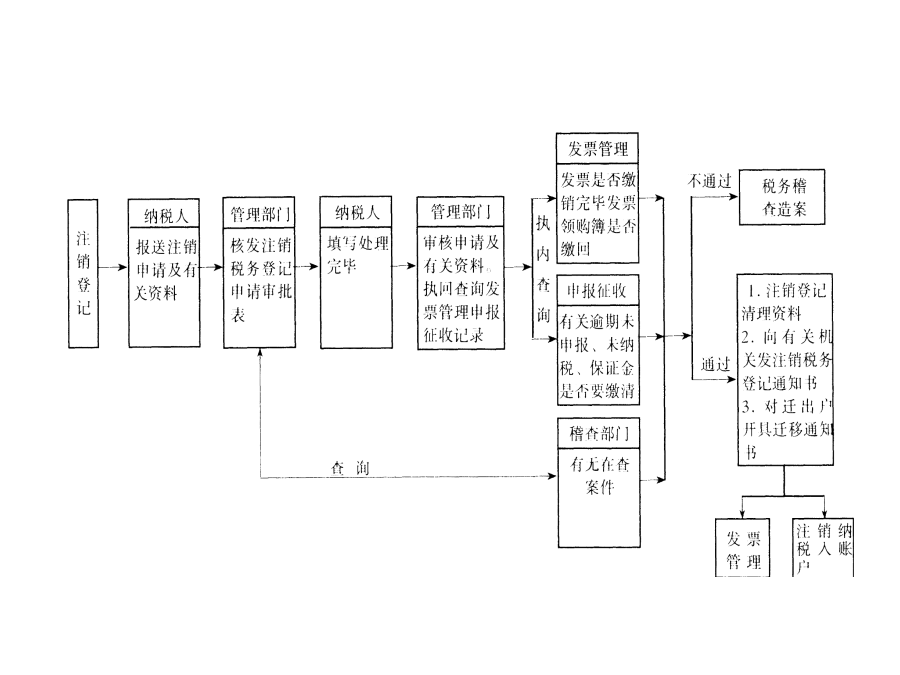

企业十大疑难财税问题处理技术读史使人明智,读诗使人聪慧,学习数学使人精密,学物理使人深刻,伦理学使人高尚,逻辑修辞使人善辩。目录1.纳税基础与税务会计税制要素要素税务登记项目法律责任3、骗取出口退税罪。以假报出口或者其他欺骗手段,骗取国家出口退税款,数额较大的,处五年以下有期徒刑或者拘役,并处骗取税款一倍以上五倍以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处骗取税款一倍以上五倍以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处骗取税款一倍以上五倍以下罚金或者没收财产。4、虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪。虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。虚开的税款数额特别巨大,情节特别严重,给国家利益造成特别重大损失的,处无期徒刑或者死刑,并处没收财产。单位犯本罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票是指有为他人虚开、为自已虚开、让他人为自已虚开、介绍他人虚开行为之一的。5、非法出售增值税专用发票罪。非法出售增值税专用发票的,处三年以下有期徒刑、拘役或者管制,并处二万元以上二十万元以下罚金;数量较大的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数量巨大的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。6.非法购买增值税专用发票、购买伪造的增值税专用发票罪。非法购买增值税专用发票、购买伪造的增值税专用发票的,处五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。税务会计2.企业流转税会计核算一般纳税人会计科目设置:增值税会计处理实例分析有关规定:如果购买方尚未付款并且未作帐务处理,可将原发票联和税款抵扣联等主动退还销售方。销售方收到后,应在该发票联和税款抵扣联及有关的存根联,记帐联等联次上注明“作废”字样,作为扣减当期销项税额的凭证。如果购买方已付贷款,或者贷款未付但已作过帐务处理,发票联及抵扣联等无法退还的情况下,购买方必须取得当地主管税务机关开具的“企业进货退出及索取折让证明单”送交销售方。作为销售方开具红字专用发票的合法依据。属于进货退出情况的,应将退货名称、单价、数量、货款及税额填写在“进货退出”栏内,填写内容应与原购进专用发票内容一致,票、货、单相符。属于索取折让情况的,应将货物名称、货款、税额以及要求折让的金额填写在索取折让栏内,也应票、货、单相符。证明单由税务机关根据购货方提供的原购货专用发票的内容开具,并加盖主管税务机关印章,方能生效。纳税人无权自行开具证明单。证明单的基本联次为三联:第一联为存根联,由开具证明单的税务机关留存备查;第二联为证明联,交由购买方送销售方作为开具红字专用发票的合法依据;第三联由购货单位留存。实例2:京华工业企业5月13日接受投资转入的原材料一批,专用发票上注明的原材料价值25200元,增值税额4284元,价税合计29484元。其会计分录为:借:材料采购25200应交税金--应交增值税(进项税额)4284贷:实收资本:29484实例3:某企业5月24日接受捐赠转入的原材料一批,专用发票上注明的原材料价值15000元,增值税额1950元,价税合计16950地。其会计分录应为:借:材料采购15000应交税金--应交增值税(进项税额)1950贷:待转资产价值16950实例4:某企业5月15日,对因失火造成的存货损失进行转帐处理,其中烧毁原材料价值5000元,其进项税额为850元,烧毁在产品价值10000元,其所耗原材料成本为8000元,进项税额为1360元;烧毁产成品价值15000元,其所耗原材料成本为12000元,进项税额为2040元,作会计分录如下:借:待处理财产损溢34250贷:原材料5000生产成本10000产成品15000应交税金--应交增值税(进项税额转出)4250经主管部门批准,该损失转作营业外支出处理,作会计分录如下:借:营业外支出34250贷:待处理财产损溢34250实例5:某企业5月29日将购入的用于生产应税产品的原材料16000元转用于