如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

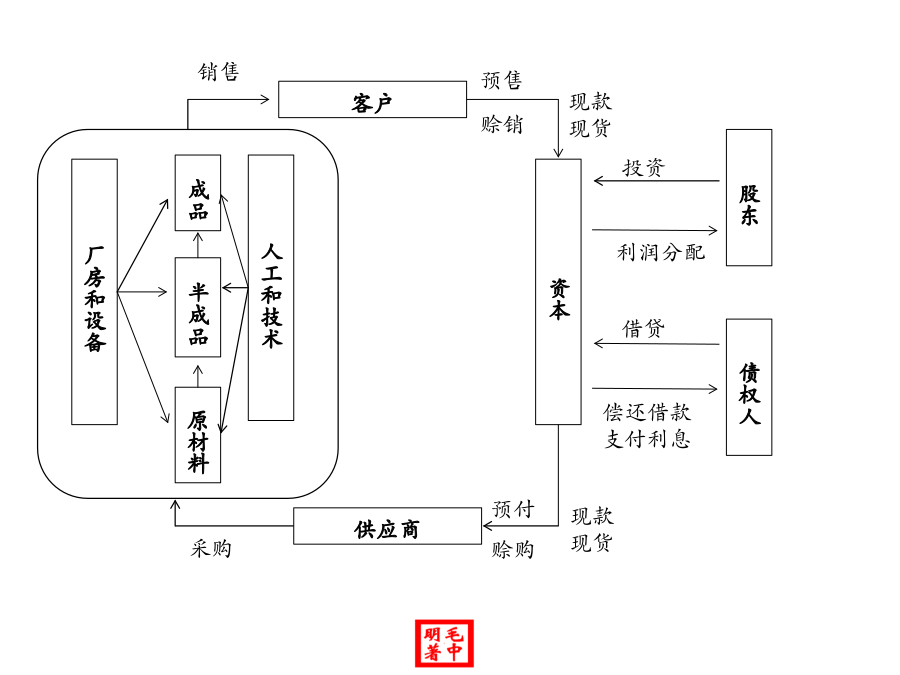

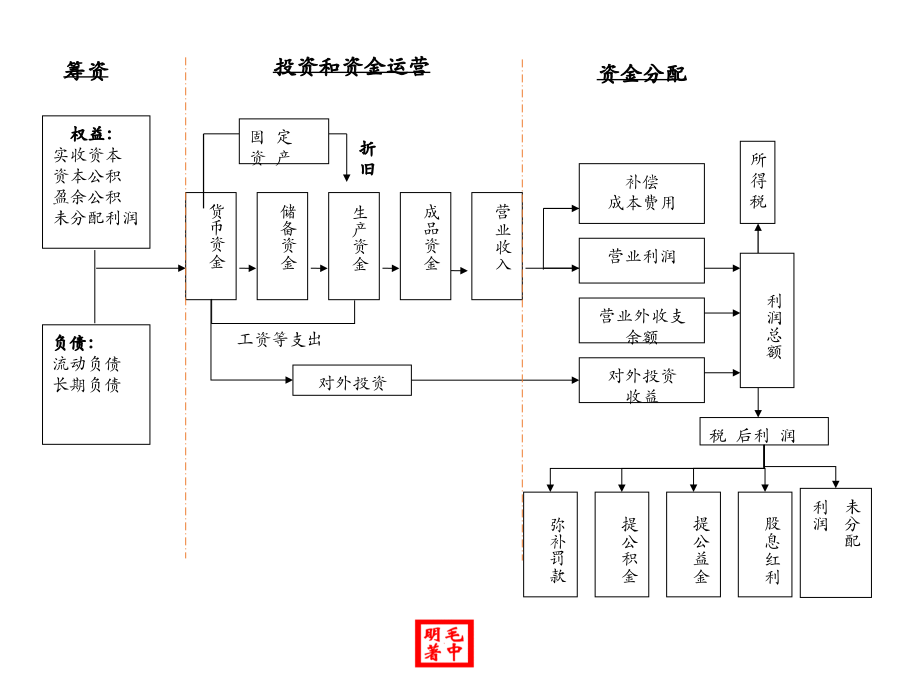

企业财务风险的识别与控制第一章概述一、企业的经营活动与财务活动客户专家观点二、风险(一)风险的定义1、风险一词的由来2、风险的定义3、风险的构成要素4、风险的测度(二)风险管理1、风险管理的定义2、风险管理步骤(1)风险识别(2)风险估测和评价(3)风险控制三、企业财务风险控制1、企业财务风险控制的目标2、企业财务风险控制的作用第二章企业财务要素与会计核算一、财务要素1、所有者权益2、负债3、资产4、收入5、费用6、利得7、损失8、利润三个公式等价吗?三个公式不等价二、会计核算1、会计核算的主要方法2024/9/10会计核算确认和计量的一般原则借贷复式记账法2、财务报表财务报表作用三、政府补助及财政专项资金会计核算问题(一)企业财务通则(2006)中华人民共和国财政部令第41号(二)政府补助的相关会计准则1、政府补助的界定2、政府补助的主要形式3、政府补助的确认和计量4、政府补助的会计处理(1)与资产相关的政府补助的处理(2)与收益相关的政府补助的处理(3)已确认的政府补助需要返还5、政府补助的披露(三)财政专项资金相关会计处理1、政策2、会计处理2011年财务处理2012年财务处理2013年—2015年财务处理2016年财务处理2017年财务处理第三章经营活动中财务风险控制(一)货币资金(二)采购与付款1、业务概述2、采购与付款业务流程关键凭证3、控制目标4、岗位分工和授权批准授权批准控制5、业务流程控制(1)请购环节(2)采购环节(3)验收环节(4)付款环节(三)存货1、存货业务流程及控制要点2、存货业务的授权控制存货业务不相容岗位3、存货业务的主要内部控制措施4、存货内部控制的监督检查案例:东芝电梯的存货内控制度背景(一)入库环节的内部控制制度(二)仓储环节的内部控制制度(三)出库环节的内部控制制度(四)对外投资要点(五)工程项目控制1、岗位分工2、授权批准3、业务流程控制(六)销售与收款要点案例案例(七)筹资要点(八)成本费用1、控制目标2、控制原则(续)3、岗位分工和授权批准4、业务流程控制(九)担保要点(十)固定资产1、固定资产的业务流程2、授权控制(1)固定资产业务的不相容岗位(2)固定资产业务的授权控制(十一)计算机信息系统不相容职务(十二)预算不相容职务分离要点(十三)合同不相容职务分离要点第四章企业税收风险控制一、企业税收筹划(一)企业税收筹划的原则1、降低税款负担风险2、防止税收违法风险3、避免信誉与政策损失风险(二)企业税收筹划的基本方法1、转让定价法2、规避筹划3、成本(费用)调整法4、资本弱化5、转化法二、政府财政专项资金税收问题(一)政策规定1、资金的层级2、同时符合以下条件3、企业应正确进行企业所得税处理4、把握一个5年时间限制(二)重点把握要点1、正确理解政策含义2、必须取得相关部门的资金拨付证明3、要求有专门的资金管理办法4、在会计上应单独设相关科目进行核算5、企业应注意对于跨期资金的管理