如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

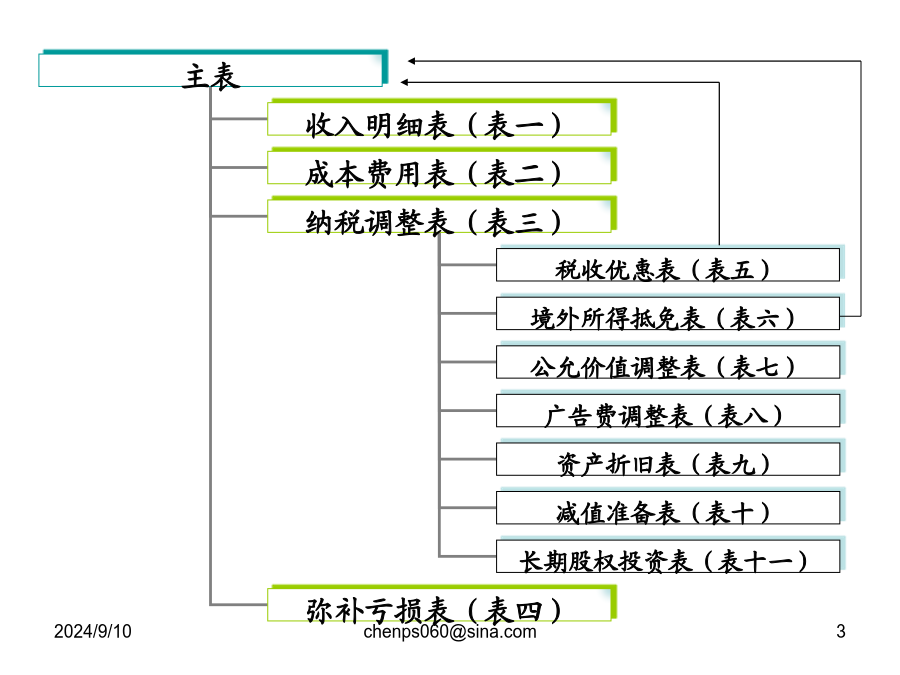

企业所得税纳税申报填报技巧前言应纳税收入税前扣除项目资产税务处理税收优惠境外所得抵免汇总纳税汇缴汇算清缴归纳主表国家税务总局关于印发《中华人民共和国企业所得税年度纳税申报表》的通知国税发[2008]101号1.新表采用的是以间接法为基础的表样设计。主表前13行“利润总额计算”的数字都是取自企业会计账簿和会计报表资料。2.新表附表数量有所减少。与原1个主表14个附表的年度申报表相比,新申报表只有1个主表11个附表。3.新表将一些税收优惠项目直接列入纳税调减项目。将不征税收入、免税收入、减计收入、减免税项目所得、加计扣除和抵扣应纳税所得额直接计入纳税调减项目,在“纳税调整后所得”之前扣除。4.新表要求境外所得弥补境内亏损。5.股权投资损失用投资转让所得弥补。反映投资转让损失历年弥补情况的“本年度弥补金额”时说明:本年投资所得(损失)合计数为正数时,可按顺序弥补以前年度投资损失。6.适应新准则新增了《以公允价值计量资产纳税调整表》和《资产减值准备项目调整明细表》。7.新申报表主表新增了分支机构预缴所得税情况。8.其他适应新准则所做的项目调整。*号表示执行准则的企业填报;#表示执行原会计制度和小企业会计制度的企业填报。纳税义务发生时间视同销售免税收入投资收益特殊收入主表、表一提醒:关注主表计算的变化一、应纳税所得额计算第五条企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。亏损,是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。二、收入(一)收入形式包括:货币形式非货币形式货币形式,包括现金、银行存款、应收账款、应收票据、准备持有至到期的债券、投资以及债务的豁免等。非货币形式,包括存货、固定资产、生物资产、无形资产、股权投资、劳务、不准备持有至到期的债券投资等资产以及其他权益。非货币形式取得的收入,应当按公允价值确定收入额。公允价值,是指按照资产的市场价格。(二)收入包括内容销售货物收入提供劳务收入转让财产收入股息、红利等权益性投资收益利息收入租金收入特许权使用费收入接受捐赠收入其他收入问题:哪些收入可以计提业务招待费、广告费业务宣传费?(见表一)(三)收入确定原则权责发生制企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。实质重于形式原则企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不能仅以交易或事项的法律形式为依据。1.分期确认收入:(1)以分期收款方式销售货物的,应当按照合同约定的收款日期确认收入的实现。(2)受托加工制造大型机械设备、船舶、飞机,以及从事建筑、安装、装配工程业务或者提供其他劳务等,持续时间超过12个月的,按照纳税年度内完工进度或者完成的工作量确认收入的实现。(3)采取产品分成方式取得收入的,按照企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定。(4)股息、红利等权益性投资收益,按照被投资方作出利润分配决定时间确认收入的实现。2.其他收入确定(1)利息收入,按照合同约定的债务人应付利息的日期确认收入的实现。(2)租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。(3)特许权使用费收入,按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现。(4)接受捐赠收入,按照实际收到捐赠资产的日期确认收入的实现。国税函[2008]875号一、除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。(一)企业销售商品同时满足下列条件的,应确认收入的实现:1.商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;2.企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;3.收入的金额能够可靠地计量;4.已发生或将发生的销售方的成本能够可靠地核算。会计上包括:相关的经济利益很可能流入企业(二)符合上款收入确认条件,采取下列商品销售方式的,应按以下规定确认收入实现时间:1.销售商品采用托收承付方式的,在办妥托收手续时确认收入。2.销售商品采取预收款方式的,在发出商品时确认收入。3.销售商品需要安装和检验的,在购买方接受商品以及安装和检验完毕时确认收入。如果安装程序比较简单,可在发出商品时确认收入。4.销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入。(三)采用售后回购方式销售商品的,