如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

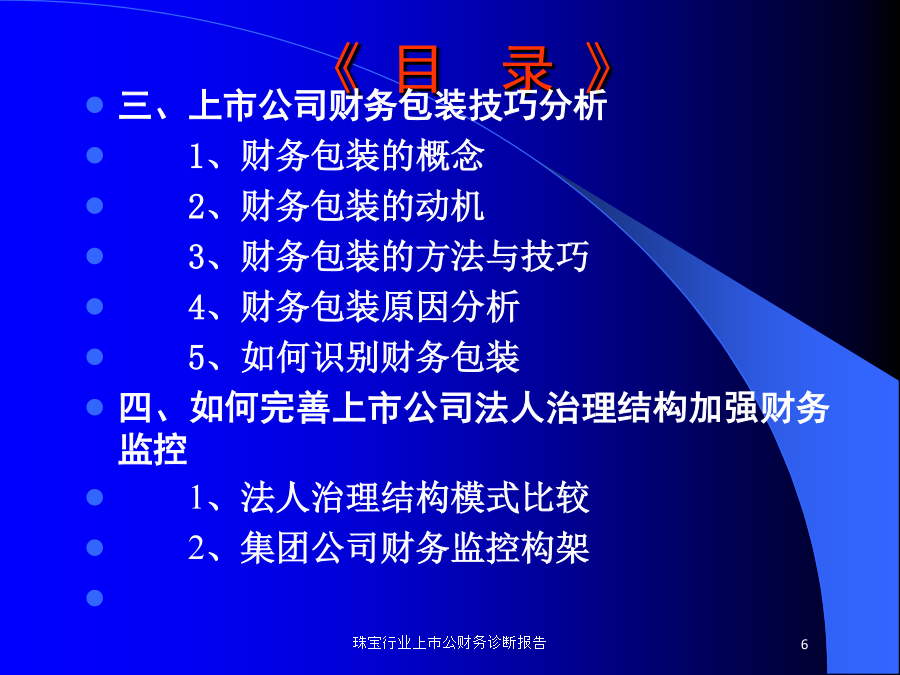

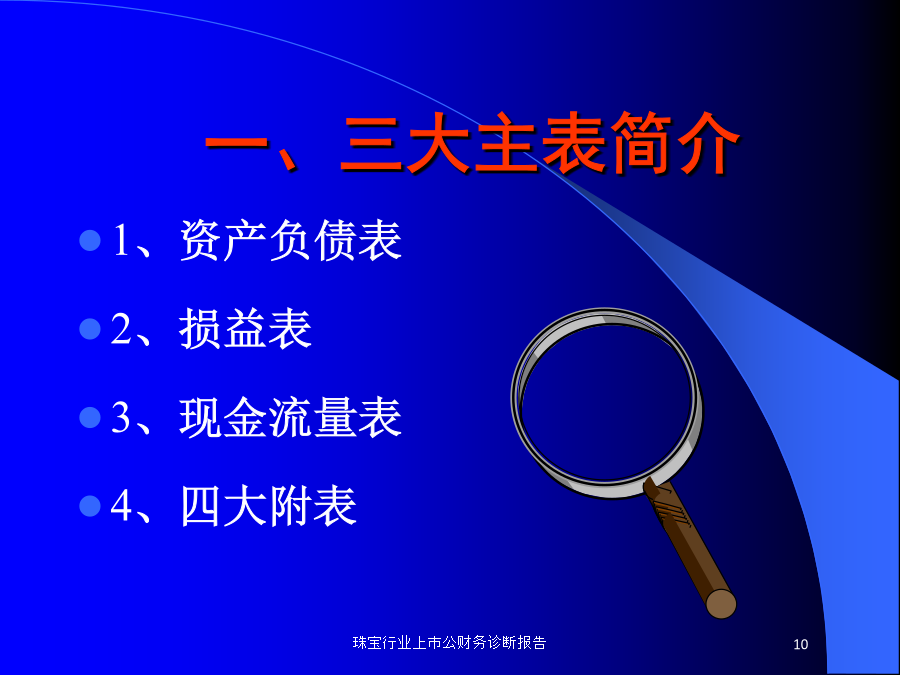

珠宝行业上市公财务诊断报告财务报表阅读技巧财务报表阅读技巧上市公财务诊断《目录》《目录》会计财务报表一、三大主表简介1、资产负债表(1)资产负债表提供的信息(2)资产负债表的结构和形式(3)资产负债表基本结构(3)资产负债表基本结构(4)资产负债表阅读资产流动资产固定资产无形资产负债所有者权益2、损益表(利润表)(1)利润表提供的信息(2)利润表的结构和形式(3)利润表基本结构(3)利润表基本结构(4)净利润的计算过程(5)损益表的阅读3、现金流量表(1)现金流量表提供的信息(2)现金流量表的结构和形式(3)现金流量表基本结构(3)现金流量表基本结构(4)现金流量表的阅读(5)三大主表之间的相互关系4、四大附表(1)股东权益增减变动表(2)应交增值税明细表(3)利润分配表(4)分部营业利润和资产表总结上市公司财务分析基本方法趋势分析法趋势分析法趋势分析法趋势分析法比率分析法比率分析法“欠债还钱,天经地义”①短期偿债能力分析②长期偿债能力分析③获利能力分析④经营效率分析发展能力分析⑤上市公司指标3.现金流量分析总结:Ⅰ总结:Ⅱ总结:Ⅲ没有人允许我们绕来绕去,上市公司数量(1990-2000)非标准无保留意见审计报告非标准无保留意见审计报告详细分布上市公司审计特点中国上市公司审计特点年报审计评价中国证券市场上的“拉登”[典型案例]美中股市比较中国特色证券市场?财务包装的概念财务包装的动机财务包装的方法与技巧财务包装原因分析如何识别财务包装“借我,借我一双慧眼吧!把那股市看个明白,弄个清楚!”一.财务包装的概念西方:美国证券交易委员会(SEC)统计资料亚洲金融危机爆发的财务原因纽约股市上演美国版的“银广夏”事件二.财务包装的动机财务包装的动机(1)1996年12月26日以前每股发行价格=市盈率×预测的每股收益(发行当年)操纵方式:盈利预测上做文章(2)1996年12月26日以后每股发行价格=市盈率×发行前三年平均每股收益(历史数据)第一种情况:已经成立三年的股份公司-每股发行价格=市盈率×发行前三年的平均每股收益(历史数据)-操纵利润的手段:历史数据上做文章。-操纵利润的方式:-有的公司在发行新股前把位于闹市中心的一块土地出售,使发行新股前公司获得巨额投资收益。-重组上市第二种情况,原国有企业依法改组设立,或者新组建成立直接上市的股份有限公司。(6)2001年4月16日《股票发行审核委员会工作程序执行指导意见》自身经营不善,力图达到净资产收益率10%,以获得配股资格(连续3年平均10%—3年都为10%—3年平均10%任何一年不低于6%—3年平均6%)为避免连续二年亏损,净资产低于面值而面临特殊处理(ST)或连续三年亏损被(PT)摘牌第一年大亏,第二年扭亏;两年不亏,一亏惊人;一年绩优,两年绩平,三年亏损,四年ST,五年PT,六年消失。从保“10%”到保“6%”提高每股收益,从而提高股票价格为下一步进行配股募集更多的资金作准备。买壳上市,装入利润,改善壳公司业绩。配合庄家炒作共同谋取不当之利公司出消息,券商托市场。重组-上市-业绩滑坡-重组-上市。(1)巧用关联交易资产租赁关联购销转移费用负担转让、出售、置换不良资产相互拆借资金,乱摊资金占用费托管经营合作投资股权转让“无偿赠与”资产租赁关联购销转嫁费用计受资金占用费资产置换委托投资合作投资托管经营[典型案例]:关联交易2000年报涉及的典型关联交易(1)2000年报涉及的典型关联交易(2)2000年报涉及的典型关联交易(3)2000年报涉及的典型关联交易(4)(2)滥用会计政策提前确认营业收入推迟确认成本费用改变会计处理方法潜亏挂帐滥用利息资本化帐证不符,帐实不符提前确认损失,以提高以后年度的业绩“莱因达”按售楼合同确认收入和成本“琼珠江”提前确认售楼收入占全年营业收入的41%“深锦兴”提前确认土地使用权转让收益“莱因达”按售楼合同确认收入和成本“琼珠江”提前确认售楼收入占全年营业收入的41%“深锦兴”提前确认土地使用权转让收益“南通机床”先开票后出库。“绍兴百大”在建工程竣工后未转入固定资产“北满特钢”停产损失和大修理支出未列入当年费用“中纺机”已售产品成本未分摊定额成本差异“四川峨铁”少计利息费用虚增盈利占当年利润的77%“农垦商社”待摊费用和递延资产帐户使用不规范“世纪星源”调整以前年度成本增加本年度收益“前锋股份”少提坏账多“冲”利润[案例分析]:潜亏挂帐[案例分析]:改变会计处理方法[案例分析]:帐证不符或帐实不符“寅吃卯粮”法“欲盖弥障”法[案例分析]:其他资产重组:进行多次重组的上市公司基本情况(1997。1。2——2000。12。30)进行多次重组的上市