如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

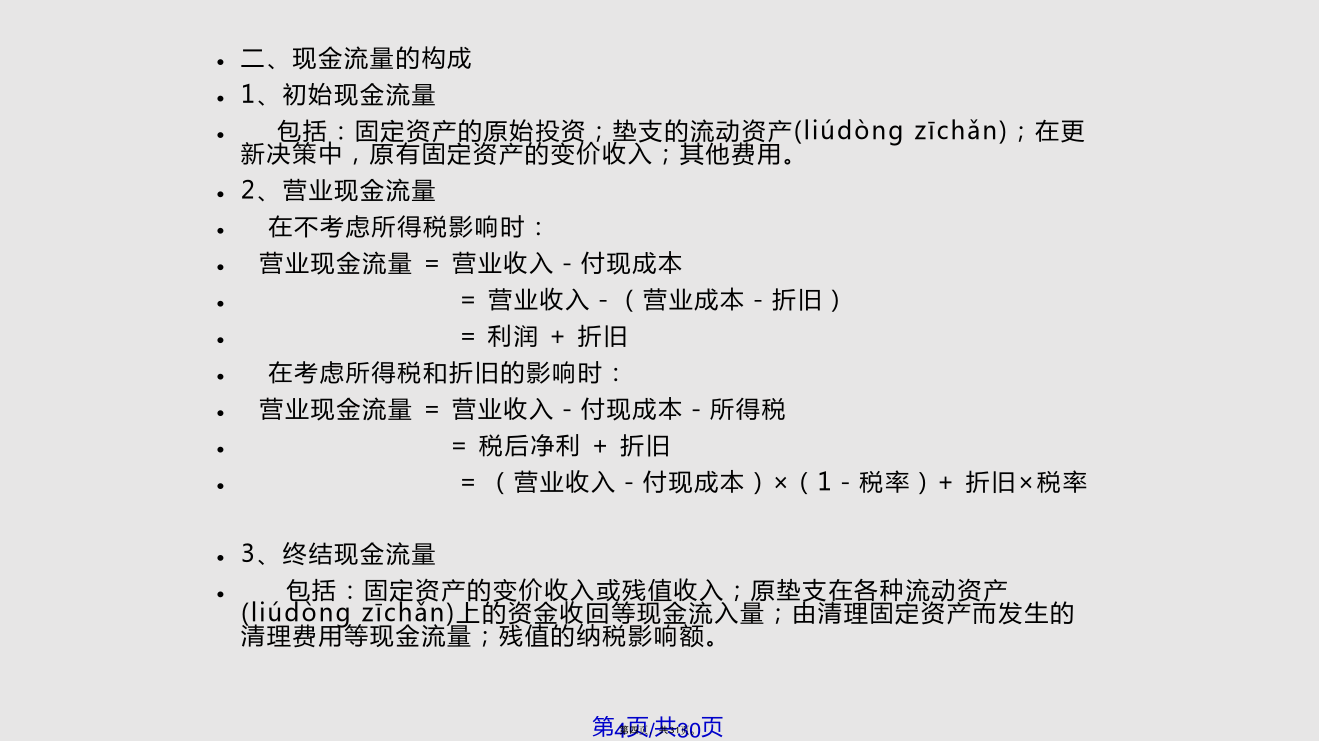

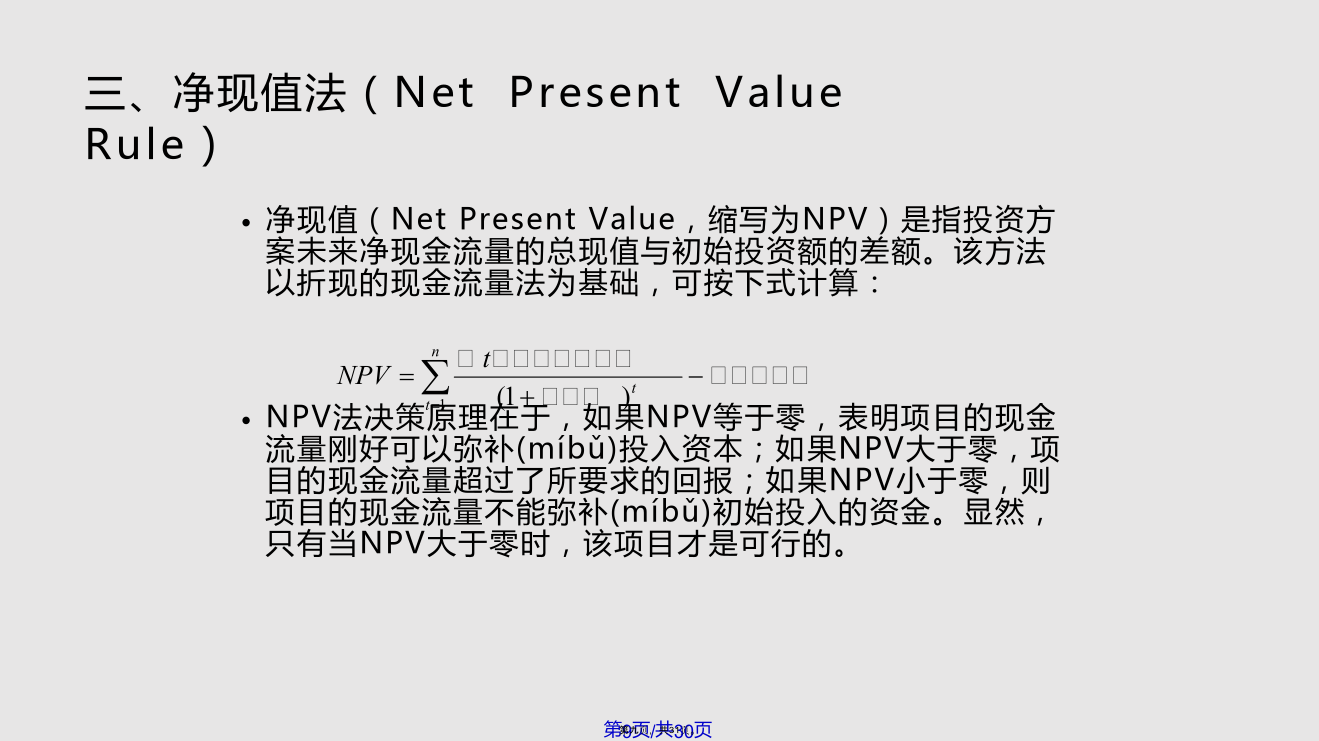

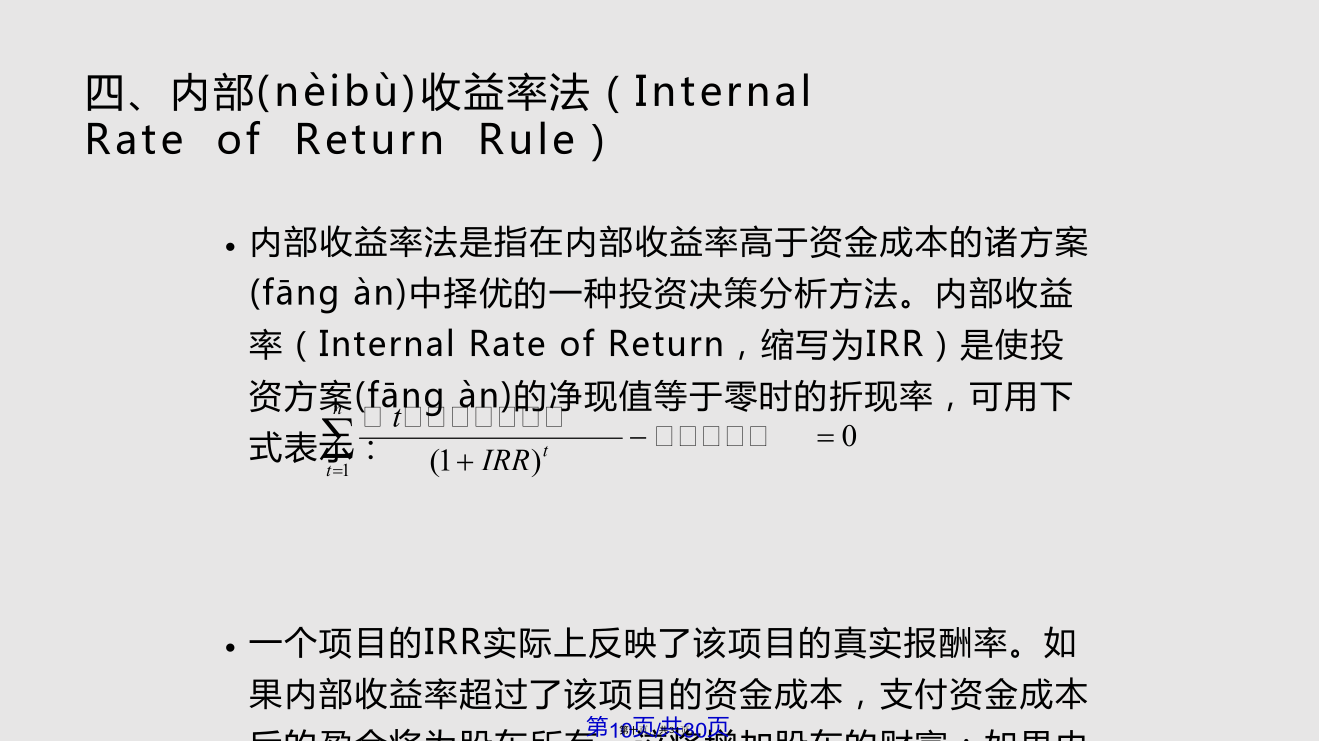

第一节项目(xiàngmù)投资概述二、项目投资的分类1、确定型投资和风险型投资确定型投资是指未来情况可以较为准确地予以预测的投资;风险型投资是指未来情况不确定,难以准确预测的投资。2、独立投资和互斥投资独立投资是指在彼此(bǐcǐ)相互独立的若干个投资方案或项目间进行选择的投资;互斥投资,又称为互不相容投资,是各项目间有取必有舍,相互排斥,不能同时并存的投资。第二节项目投资(tóuzī)现金流量分析二、现金流量的构成1、初始现金流量包括:固定资产的原始投资;垫支的流动资产(liúdòngzīchǎn);在更新决策中,原有固定资产的变价收入;其他费用。2、营业现金流量在不考虑所得税影响时:营业现金流量=营业收入-付现成本=营业收入-(营业成本-折旧)=利润+折旧在考虑所得税和折旧的影响时:营业现金流量=营业收入-付现成本-所得税=税后净利+折旧=(营业收入-付现成本)×(1-税率)+折旧×税率3、终结现金流量包括:固定资产的变价收入或残值收入;原垫支在各种流动资产(liúdòngzīchǎn)上的资金收回等现金流入量;由清理固定资产而发生的清理费用等现金流量;残值的纳税影响额。三、计算现金流量应注意(zhùyì)的问题(1)考虑增量现金流(2)不要忽视机会成本(3)要考虑项目对公司其他部门的影响(4)注意(zhùyì)项目附带或连带的现金流量效果(5)考虑对净营运资金的影响(6)考虑相关的间接费用(7)忽略利息支付和融资现金流第三节项目(xiàngmù)投资决策方法一、回收期法(PaybackPeriodRule)二、贴现(tiēxiàn)回收期法(DiscountedPaybackPeriodRule)三、净现值法(NetPresentValueRule)四、内部(nèibù)收益率法(InternalRateofReturnRule)五、获利(huòlì)指数法(ProfitabilityIndexRule)六、经济(jīngjì)增加值法(EconomicValueAddedRule)第四节项目(xiàngmù)投资决策方法的比较二、对贴现(tiēxiàn)回收期法的评价三、内部(nèibù)收益率法的评价(2)投资期内现金流量变号不止一次的项目例如:年份:0————1————2现金流量:-100230-132按10%折现率折现的NPV=0,而IRR却有两个(liǎnꞬꞬè):10%和20%投资期内现金流量变号不止一次,称为“非常规现金流量”。当项目在初始投资后,需要追加投资时,可能会出现这种情况。在这种情况下,内部收益率法就不能对项目投资进行判断了。但是,净现值法仍然可行。(二)对于互斥项目(xiàngmù)决策(2)时间序列问题例如:存在两个互斥的项目A和B年份:0————1————2————3A现金流量:-100001000010001000B现金流量:-100001000100012000按10%折现率折现的A项目NPV=669,B项目NPV=751。而A项目IRR=16.04%,B项目IRR=12.94%。运用净现值法,由于两个项目的NPV都大于零,并且B项目的NPV大于A项目的,应该选择B项目;而运用内部收益率法,由于两个项目的IRR都大于折现率10%,并且A项目的IRR大于B项目的,应该选择A项目。若我们用12%做折现率折现,A项目NPV=438,B项目NPV=232,无论(wúlùn)按净现值法还是内部收益率法,作出的选择是相同的,都是A项目。可以通过下图进行观察:从图中可以看出,随着(suízhe)折现率的提高,项目B净现值的下降速度比项目A快。当折现率等于10.55%时,二者的净现值相等。由于内部收益率是净现值等于零时的折现率,项目B的净现值曲线下降得较快,所以项目B就有一个相对较小的内部收益率。时间序列问题可以按以下三种方法进行决策:第一种方法:运用净现值法。第二种方法:运用增量净现值。第三种方法:运用增量内部收益率。四、获利指数(zhǐshù)法的评价(二)资本(zīběn)限额(CapitalRationing)五、净现值法的评价(píngjià)第五节项目(xiàngmù)投资决策的其它问题二、不同(bùtónꞬ)寿命周期的项目投资三、固定资产(gùdìngzīchǎn)经济寿命固定资产的经济寿命是指使固定资产平均(píngjūn)年成本达到最低时的使用年限。固定资产平均(píngjūn)年成本的计算公式为:UAC=÷(P/A,i,n)式中:C——固定资产原值;Sn——n年后固定资产余值;Cn——第n年运行成本;n——预计使用年限;i——最低投资报酬率;UAC——固定资产平均(p