如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

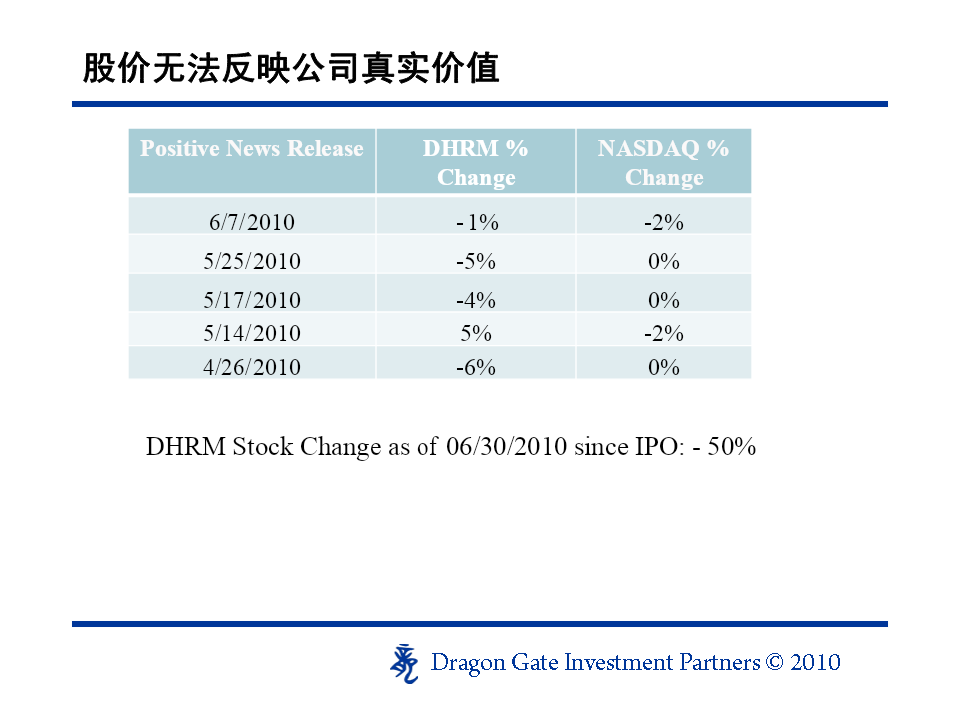

德海尔医疗(DHRM)投资者关系(IR)服务建议书本讨论资料为机密的,只有收件人可以使用。.目录.公司概要.IR工作的主要问题分析.DragonGate个性化的全套服务.DragonGate公司介绍德海尔医疗——我们的认知.德海尔医疗于2010年4月在Nasdaq上市。.2003年成立,是一家致力于医疗设备研发、生产、销售和服务的中外合资高新技术企业。.产品涵盖医疗设备、家用医疗、技术服务产品三大领域,包括代理产品在内,旗下销售约40种医疗设备。.拥有广泛的业务销售网络,遍布中国32个省市,是国内最大的医疗设备制造商、营销、维修服务商之一。.产品主要通过经销商进行销售。德海尔医疗——我们的认知20092008营业额(Revenue)$12,369,960$9,414,430年毛利率(GrossProfitMargin)39.3%37.0%纯利润率(NetProfitMargin)21.6%9.8%每股收益率(EPS)$1.29$0.31.公司收益稳定并逐年增长.负债率低.现金流稳定,资金较为充裕.财务安全性较好目录.公司概要.IR工作的主要问题分析.DragonGate个性化的全套服务.DragonGate公司介绍股价无法反映公司真实价值PositiveNewsReleaseDHRM%NASDAQ%ChangeChange6/7/2010-1%-2%5/25/2010-5%0%5/17/2010-4%0%5/14/20105%-2%4/26/2010-6%0%DHRMStockChangeasof06/30/2010sinceIPO:-50%股价无法反映公司真实价值DHRMHealthcare–排行MedicalAppliances&EquipmentP/ETTM4.619.5<平均P/B2.92.9~平均P/S1.12.6<平均营业毛利率TTM28.3%20.1%>平均(OperatingMargin)纯利润率TTM22.9%10.4%>平均(NetMargin)股本回报率TTM29.2%12.3%>平均(ReturnonEquity)负债产权率0.00.7<平均(Debt/Equity)DHRM股票价格及交易量一览公开信息质量有待提高.门户网站–细节有待提高,比如:•InvestorRelationship->AnalystReport中并无关于DHRM的报告,且所链接报告公司隶属于一家IR公司,可信性较低•InvestorRelationship->PressRelease为乱码不能打开•PressRelase与AboutUs->News信息重复•InvestorRelationship->StockProfile未直接连接公司信息等等.SEC报告–缺少有利的内容,比如公司前景的预期(Planofoperationinthenext12months/outlook)–可以进一步扩充增加透明度,比如RiskFactor,Comparisonbetweenperiods等,加强报告信息实用性有利于投资者跟进德海尔医疗价值分析.公司价值亮点--拥有广泛的营销网络以及长期以来建立的稳定客户关系--对于主要客户的依赖性逐渐减少,增强风险控制能力--中国医疗行业受到政府的大力扶持,增长空间巨大.公司投资风险--超过50%的营业额依赖3个主要产品--应收帐款占流动资产的比例较高(~51%)--大部分销售产品为代理产品投资者关系现状小结.公司投资者关系处理亟待提高,自IPO以来3个月内股价下跌接近50%.公司业绩好于行业均值,而股价却落后于行业均值,股价不能如实反映公司价值.公司动向不被股价所吸收,股价更受到诸如成交量等因素所影响.机构投资者对公司的关注度很少,股权结构相对分散,散户持股比例较高.公司股票流通性差,波动性大.SECFiling可以加以改善,利于分析师以及投资人跟进.公司投资者关系栏目有待提高目录.公司概要.IR工作的主要问题分析.DragonGate个性化的全套服务.DragonGate公司介绍DragonGate整体建议.高管的高度重视参与,将投资者关系管理作为战略行为长期考虑.完善投资者关系管理体系,包括公司定位、制度建立、人员培训以及长期投资者关系管理战略目标的确定.加强与机构投资者的沟通,选择优质机构投资者成为公司股东,有利于公司股价的稳定.加强与分析师及媒体的联络,提升公司受