如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

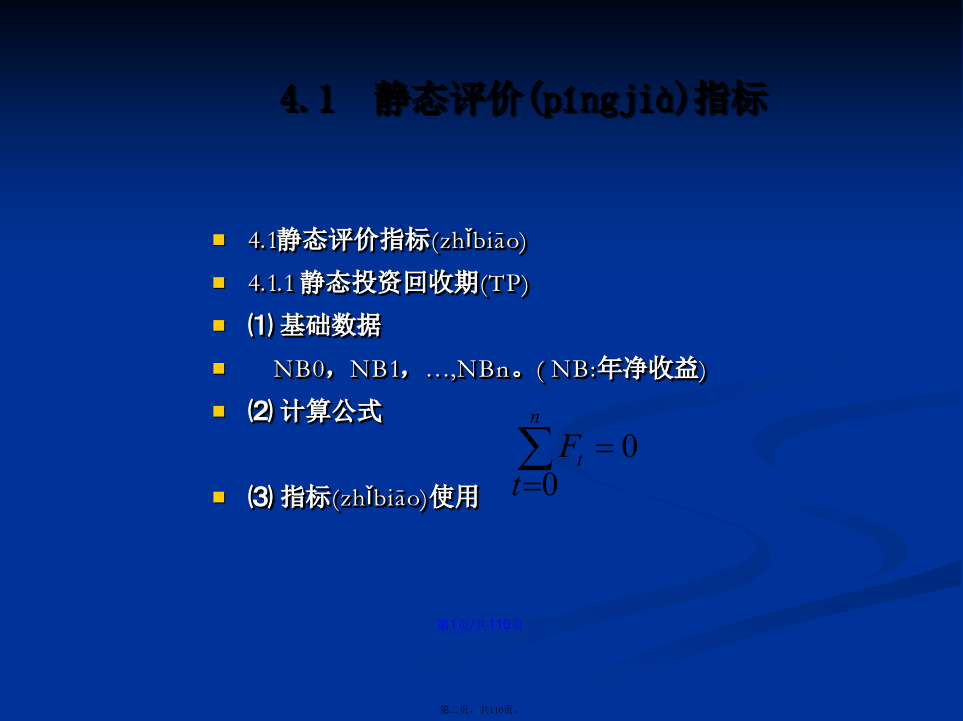

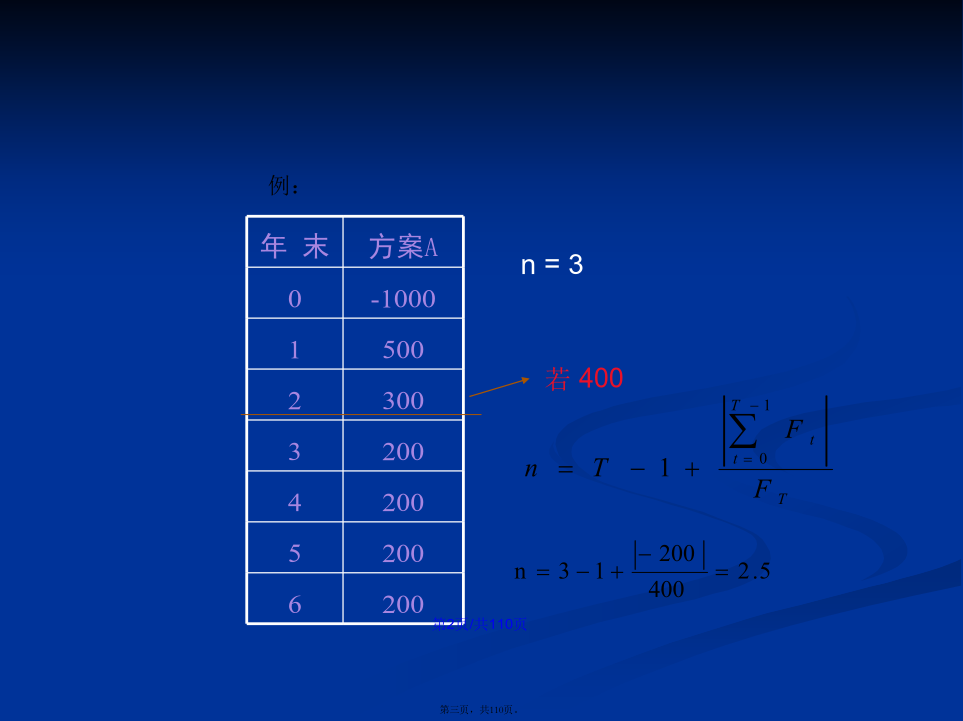

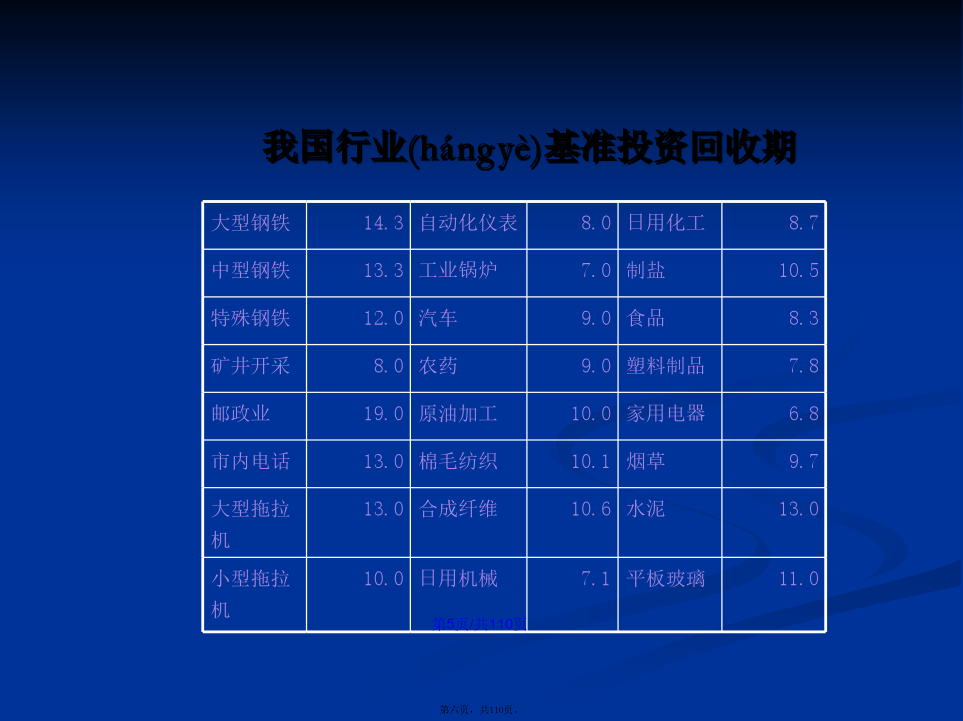

会计学4.1静态评价(píngjià)指标例:对于等额系列净现金流量(liúliàng)的情况我国行业(hángyè)基准投资回收期动态评价(píngjià)经济指标及方法4.2净现值法净现值(NetPresentValue,NPV)计算公式:判断准则:项目可接受(jiēshòu);项目不可接受(jiēshòu)。Ft—项目(xiàngmù)第t年末的净现值流量净现值计算(jìsuàn)示例例先求出每年(měinián)的净现金流量或因此(yīncǐ),特别地,当项目在分析期内每年净现金流量均等时练习:某工程(gōngchéng)有两个方案,各项参数如下,请做决策:(复利计息,年利率6%)基准贴现率的确定选定(xuǎndìnɡ)基准贴现率或MARR的基本原则是:确定基准贴现率或MARR需要考虑(kǎolǜ)的因素:②投资(tóuzī)风险高度风险(新技术(jìshù)、新产品)③通货膨胀(tōnghuòpéngzhàng)我国行业(hángyè)基准折现率(%)第三节净现值率法净现值和净现值率的比较(bǐjiào)按照净现值大小(dàxiǎo)安排方案按照净现值率大小安排(ānpái)方案第4节内部(nèibù)收益率法若用i*表示(biǎoshì),则应满足计算(jìsuàn)IRR的试算内插法内部(nèibù)收益率计算示例内部收益率的经济含义则i*=10%,即10%为内部(nèibù)收益率,所以当i<10%,则项目有收益,下面看一下i*=10%的经济过程。经济含义:IRR是在寿命期末(qīmò)全部恢复占用资金的利率,它表明了项目的资金恢复能力或收益能力。IRR越大,则恢复能力越强(经济性越好)。且这个恢复能力完全取决于项目内部的生产经营状况。具有多个(duōɡè)内部收益率的情况例:例:③不存在(cúnzài)内部收益率内部(nèibù)收益率不存在项目(xiàngmù)内部收益率的唯一性问题讨论IRR与NPV的关系(guānxì)二者的关系在常规投资(tóuzī)过程时如图净现值和内部(nèibù)收益率的比较i*B>i*A第5节投资(tóuzī)增额评价一、投资(tóuzī)增额净现值法解第四步:重复上述(shàngshù)步骤,直到完成所有方案的比较,可以得到最后的最优方案。性质:投资(tóuzī)增额净现值法的评价结论与按方案的净现值大小直接进行比较的结论一致。仍见上例:二、投资(tóuzī)增额收益率法注意(zhùyì):A2与A1比较(bǐjiào):第六节净年值法⑶指标使用①单方案评价若PC(i0)≥PC0,方案可行,否则方案不可行。式中:PC0为PC(i0)的基准值。②方案比较设A与B互斥,则有若PCA(i0)>PCB(i0),则A劣于B;若PCA(i0)=PCB(i0),则A等价于B;若PCA(i0)<PCB(i0),则A优于B。⑷说明对两个以上方案进行选优时,如果方案的产出价值相同,或者方案能满足同样的需要,但其产出效果难以用价值形态(xíngtài)(货币)计量时,可以通过对方案费用现值的比较进行选择。或其产出效果难以用价值形态(xíngtài)(货币)计量时,可以用费用年值进行评价。第七节.动态(dòngtài)投资回收期(Pt′)第8节方案(fāngàn)类型与评价方法作业(zuòyè)二