如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

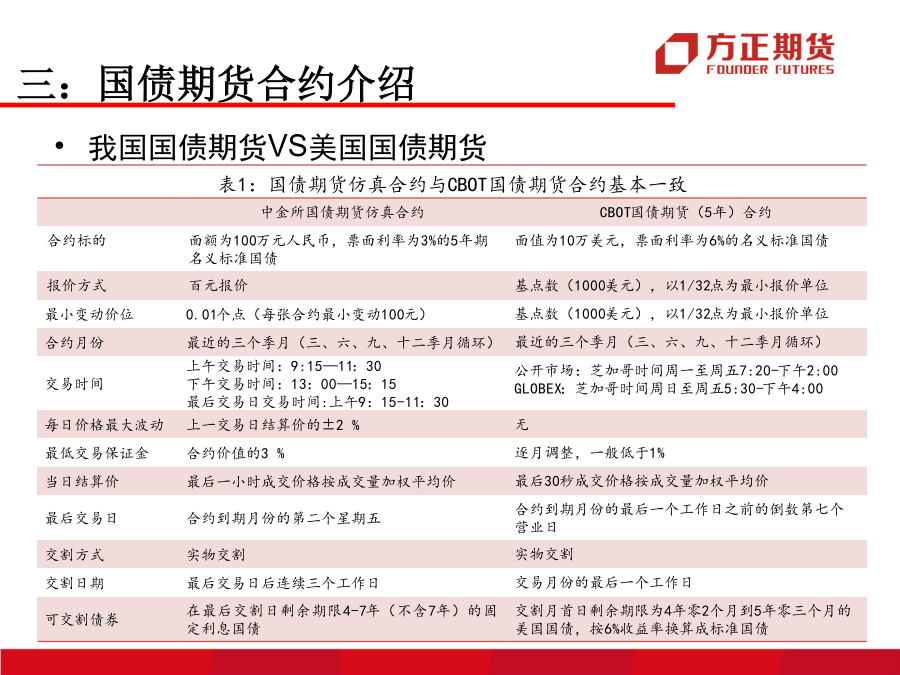

国债期货介绍及定价原理目录:一:国债期货的历史一:国债期货的历史二:国债期货的基本功能三:国债期货合约介绍三:国债期货合约介绍四:两个重要的概念四:两个重要的概念四:两个重要的概念五:国债期货的定价例:11附息国债21:票面利率为3.65%,2011年10月发行的7年期国债,到期日2018年10月13日。其距离2012年3月14日交割日约六年半,符合可交割国债条件。我们假设当前日期为2011年11月16日,11附息国债21的报价为100.5975,TF1203国债期货报价为96.68。由于该债券年付一次利息,最近的一次附息日(该例中为起息日)是2011年10月13日。至11月16日,应计利息为0.3391元。由于11附息国债21的报价为净价,即去掉未付的应计利息,所以,我们得2011年11月16日,11附息国债21的全价为:全价=100.5975+0.3391=100.9366转换因子的计算:CF=到期收益率为3%,面值为¥1的可交割债券的净价=全价-应计利息==1.0381其中:c=3.65%;y=0.03;d=213;TS=366;n=7。由计算公式可见,CF与当前日期无关。由贴现因子的性质,我们基于在2011年11月16日的现货价格和期货价格,得到:调整后的期货价格=96.68*1.0381=99.72调整后的现货价格=100.5975/1.0381=96.9054由调整后的估值,我们可得11月16日,现货价格高于期货价格,基差为正。基差=现货价格-期货价格*转换因子=0.8775在持有成本模型中,我们假设11附息国债21为最便宜交割债券。通过之前的假设以及计算数据,我们得:同时,我们假设无风险利率r=0.035,得2011年11月16日,TF1203期货合约的理论价格为:期货价格=现货价格+融资成本-持有收益即:需要指出的是,在现实的市场环境下,由于存在交易成本,保证金制度,卖方交割选择权,融券限制,卖空限制,利率的随机性等多种可能影响到利率期货价格的因素,真是的市场期货价格并不一定等于由持有成本模型所计算的理论价格,而是在一定的范围内波动。六:国债期货价格的影响因素其中,利率是最主要的影响因素。因为国债期货价格本身就是利率变动的一种反映形式,而且由于国债期货价格的形成与变动更多的是基于对远期利率的预期。国外经验表明,国债期货市场比国债现货市场接受利率政策调整更快更直接,较低的交易成本及杠杆效应使得国债期货是发现利率的主要机制,也是传导利率政策调整信号的最主要渠道之一。七:其他补充七:其他补充七:其他补充七:其他补充七:其他补充方正期货有限责任公司