如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

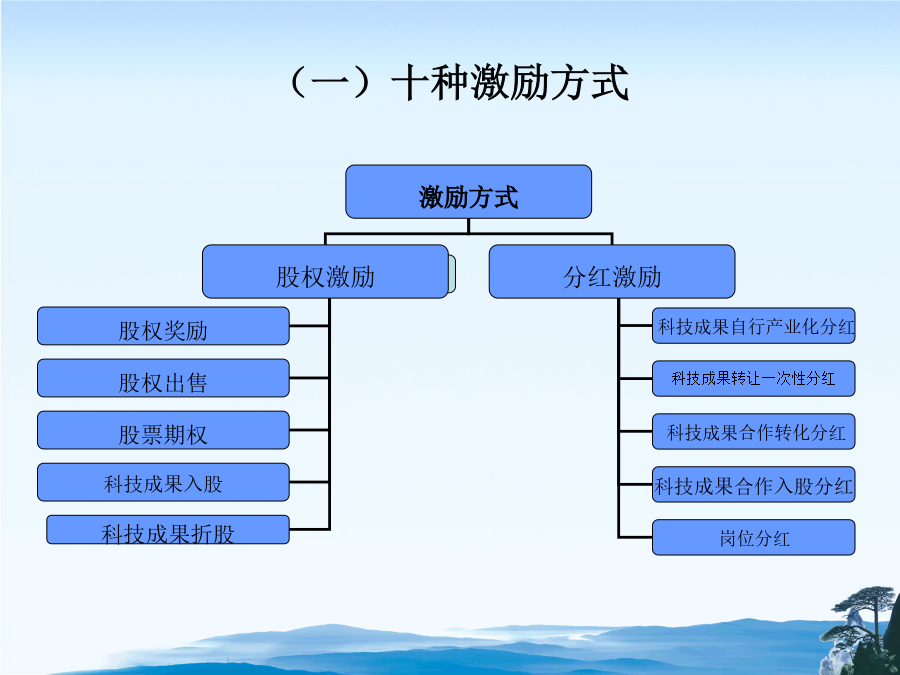

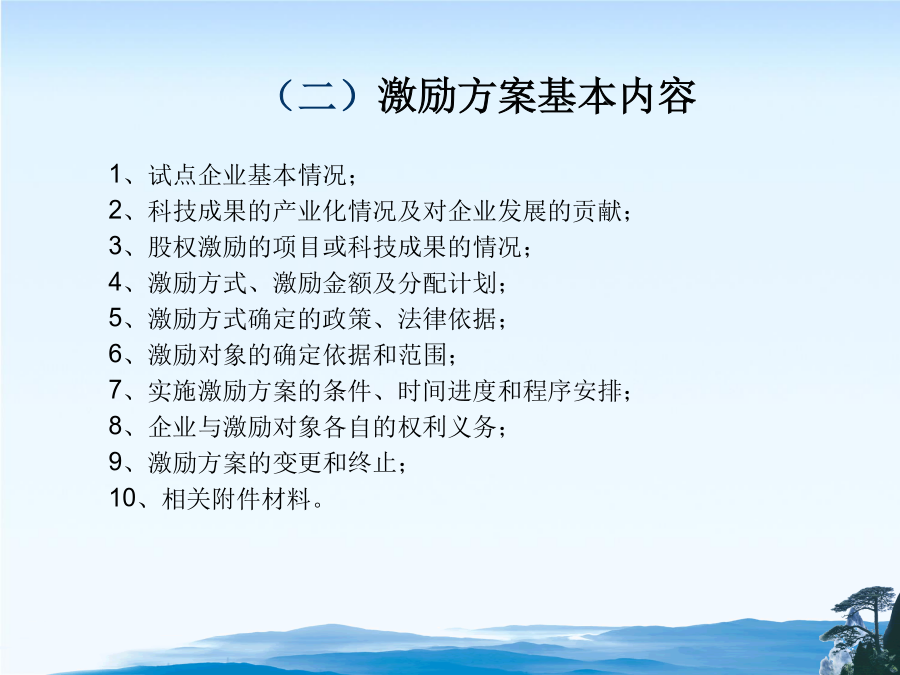

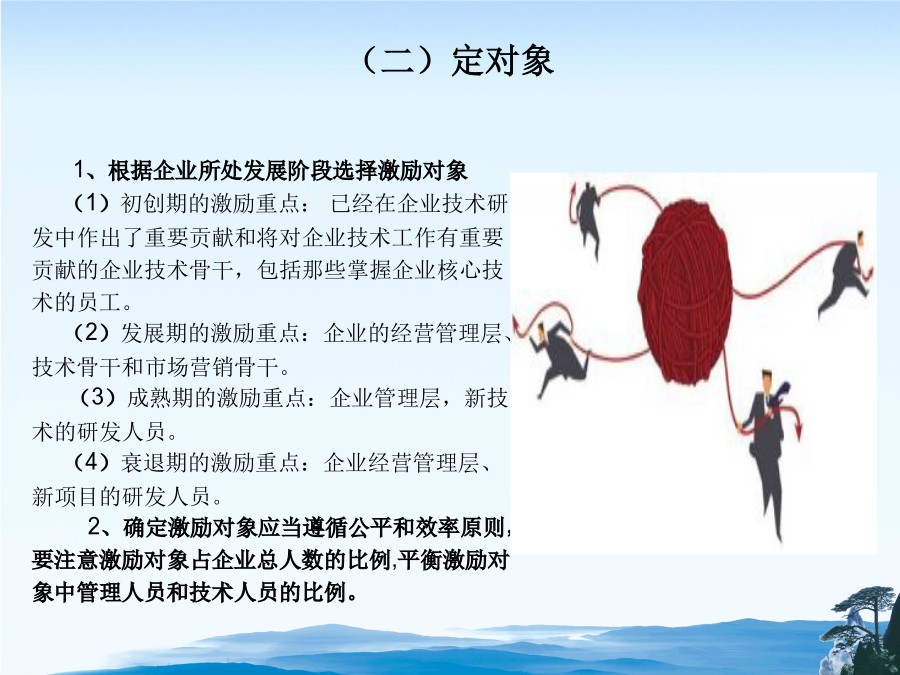

大纲一、基础知识分红激励(二)激励方案基本内容1、试点企业基本情况;2、科技成果的产业化情况及对企业发展的贡献;3、股权激励的项目或科技成果的情况;4、激励方式、激励金额及分配计划;5、激励方式确定的政策、法律依据;6、激励对象的确定依据和范围;7、实施激励方案的条件、时间进度和程序安排;8、企业与激励对象各自的权利义务;9、激励方案的变更和终止;10、相关附件材料。二、方案制订要点激励计划的九大要素(一)定目的1、根据企业所处发展阶段选择激励对象(1)初创期的激励重点:已经在企业技术研发中作出了重要贡献和将对企业技术工作有重要贡献的企业技术骨干,包括那些掌握企业核心技术的员工。(2)发展期的激励重点:企业的经营管理层、技术骨干和市场营销骨干。(3)成熟期的激励重点:企业管理层,新技术的研发人员。(4)衰退期的激励重点:企业经营管理层、新项目的研发人员。2、确定激励对象应当遵循公平和效率原则,要注意激励对象占企业总人数的比例,平衡激励对象中管理人员和技术人员的比例。3、具体要求激励对象应当是企业经营管理人员和核心的技术人员,方案中应写明激励对象的确定依据、具体名单及其职位和主要贡献。(1)股权奖励和股权出售的对象,应当在本企业连续工作3年以上。(2)企业不得面向全体员工实施股权或者分红激励。(3)企业控股股东单位的经营管理人员、企业监事、独立董事不得参与企业股权或者分红激励,以保持上述人员的独立性,充分发挥其监督作用。(4)岗位分红的激励对象应当在该岗位连续工作1年以上;离开激励岗位的激励对象,即予停止分红激励。1、总体要求(1)企业应当根据其类型和发展阶段,选择合适的激励方式,避免出现“大锅饭”和“搭便车”现象。如分红激励针对的是具体科技成果,主营业务不突出、科技成果不显著的企业就不宜采用。(2)企业可以选择一种或者多种激励方式,但是对同一激励对象不得就同一职务科技成果或者产业化项目重复激励。对已实施股权激励的激励对象,企业在5年内不得再对其实施股权激励。(3)应在方案中说明激励方式的选择及考虑因素。实施股权激励的,应说明所需股权来源、数量及其占企业实收资本(股本)的比例(拟分次实施的,说明每次拟授予股权的来源、数量及其占比),股权出售价格或者股票期权行权价格的确定依据与激励对象约定的业绩条件;实施分红激励的,说明具体激励水平及考虑因素。2、特殊要求(1)以股权奖励和股权出售方式实施激励的,企业近3年税后利润形成的净资产增值额应当占企业近3年年初净资产总额的20%以上,且实施激励当年年初未分配利润没有赤字。(2)实施岗位分红激励的,应满足如下要求:▲企业资格:企业应为大中型企业,且企业近3年税后利润形成的净资产增值额应当占企业近3年年初净资产总额的10%以上,实施当年年初未分配利润无赤字。▲激励对象:应当在该岗位连续工作1年以上;离开激励岗位的激励对象,即予停止分红激励。1、激励数量(金额)(1)股权激励金额▲用于股权奖励和股权出售的激励总额,不得超过近3年税后利润形成的净资产增值额的35%(民企是50%)。其中,用于股权奖励的部分不得超过激励总额的50%(民企是80%)。▲以科技成果入股方式实施激励的,20%≤作价金额≤30%。▲大型企业用于股权激励的股权总额,不得超过实收资本的10%。(2)分红激励金额▲科技成果自行产业化:当年投资项目净收益的5%≤年度分红总额≤30%。▲科技成果转让一次性分红:转让净收益的20%≤分红总额≤30%。▲科技成果合作转化:合作净收益的5%≤年度分红总额≤30%。▲科技成果作价入股:当年投资收益的5%≤年度分红总额≤30%。▲岗位分红:年度岗位分红激励总额≤当年税后利润的15%,激励对象个人岗位分红所得≤其薪酬总水平(含岗位分红)的40%。2、分配计划(五)定时间(六)定价格、定来源、定条件(七)定机制(八)几点经验三、安登公司服务内容为非上市公司提供非交易过户、挂失、查询、分红派息和股权质押登记等服务,并且代为办理股权交易、过户、结算和交割,帮助未上市公司清晰股权结构、规范股权管理,为股权激励、股权投融资和股权交易创造条件。(三)主营业务:股权融资(四)服务内容谢谢!