如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

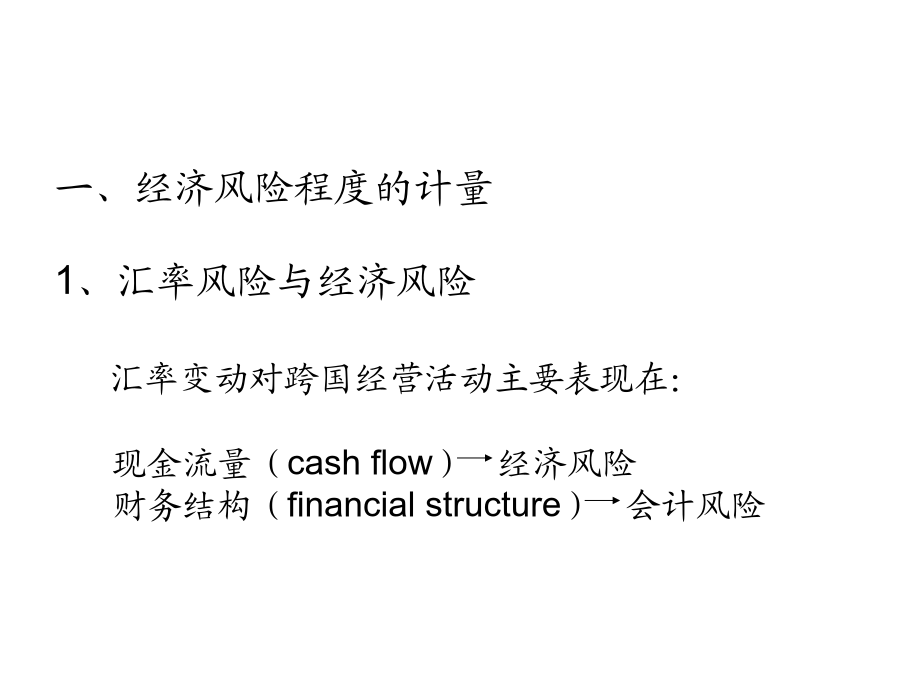

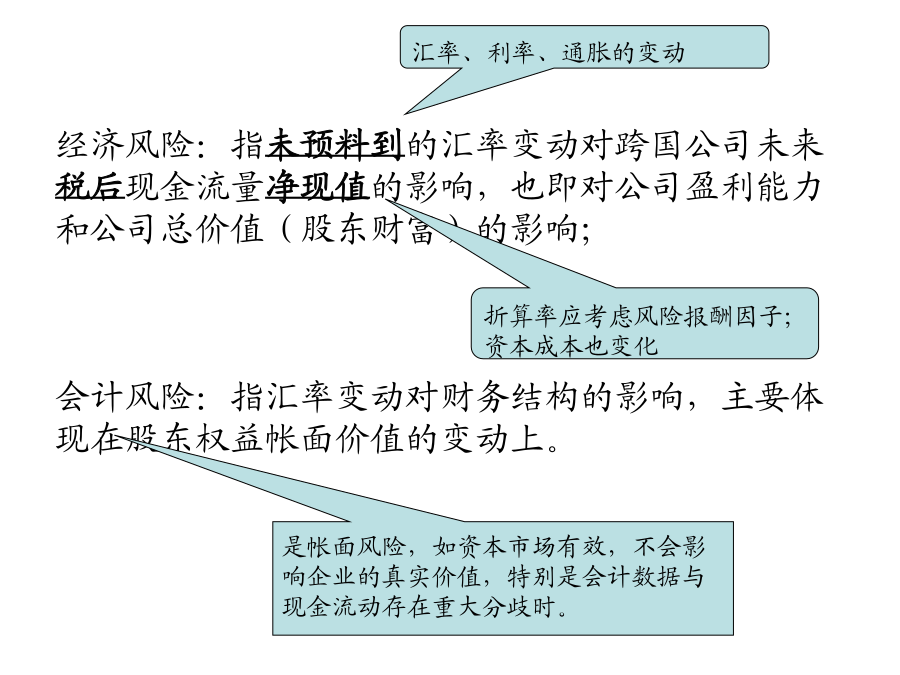

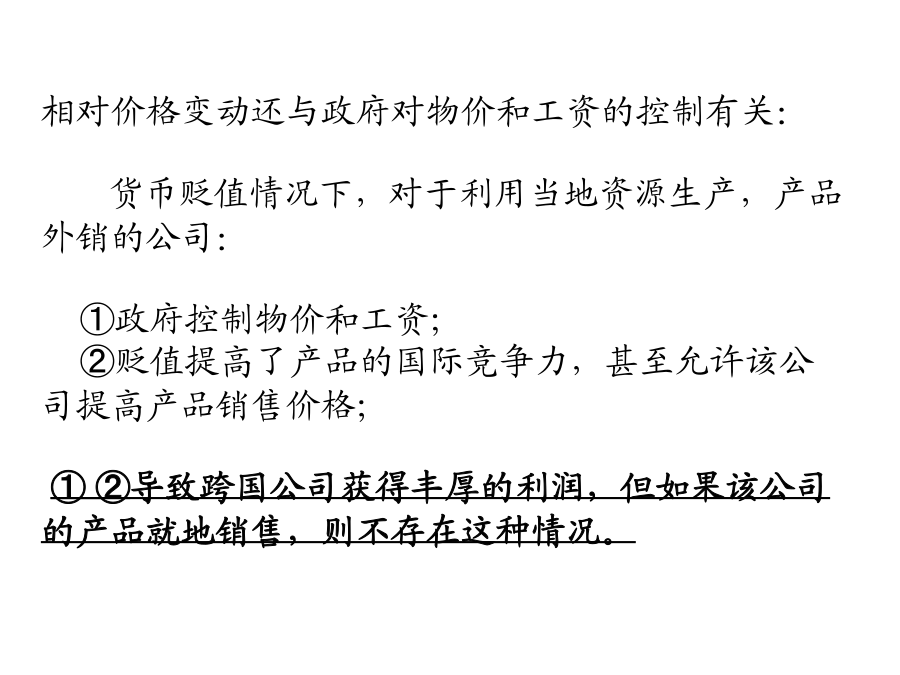

第11章经济风险的计量与控制一、经济风险程度的计量二、经济风险的控制学习目的:通过本章学习,了解和熟悉经济风险的基本含义及其对企业所产生的影响,掌握经济风险的计量方法,并利用相应技术方法控制经济风险。一、经济风险程度的计量1、汇率风险与经济风险汇率变动对跨国经营活动主要表现在:现金流量(cashflow)经济风险财务结构(financialstructure)会计风险经济风险:指未预料到的汇率变动对跨国公司未来税后现金流量净现值的影响,也即对公司盈利能力和公司总价值(股东财富)的影响;会计风险:指汇率变动对财务结构的影响,主要体现在股东权益帐面价值的变动上。2、汇率变动的经济结果通过购买力平价和国际费雪效应,影响通货膨胀、物价变动和利差,进而影响跨国公司的销售、成本、费用,影响企业的现金流量。1)通货膨胀、利差与汇率风险实物资产保值商品市场的效率金融净资产保值金融市场的效率考察汇率与通货膨胀率对企业经济风险的影响:汇率变动通货膨胀率交易涉及风险类型:(1)签定固定汇率的交易:如长期租赁、聘用合同,其中包含的风险已不再是汇率风险,而是该种外币的通账风险;(2)以外币结算的交易,可能只出现汇率风险,而不存在通账风险例:70年代,瑞士法郎对美元的变动超过两国通账率之差,给瑞士手表制造业带来很大的压力:日本的强大竞争瑞士劳动力成本居高不下例:1982年墨西哥比索对美元贬值使墨西哥一家世界最大的银矿冶炼企业增加了200%的美元利润,原因是:比索成本下降出口美元收入保持不变相对价格变动还与政府对物价和工资的控制有关:货币贬值情况下,对于利用当地资源生产,产品外销的公司:①政府控制物价和工资;②贬值提高了产品的国际竞争力,甚至允许该公司提高产品销售价格;①②导致跨国公司获得丰厚的利润,但如果该公司的产品就地销售,则不存在这种情况。2)交易风险经济风险可分为:交易风险实际经营风险(realoperatingexposure)交易风险:是指一些外币交易在将来清算时出现汇兑损失或利得的可能交易风险的形成主要来自:a、以商业信用方式购买或销售外币计价的商品或劳务;b、借入或贷出以外币计价的资金;c、作为还未交割的远期外汇合约的一方;d、其他取得外币资产或带来外币债务的交易活动。3)实际经营风险来自货币价值和物价的变动对企业未来收入、成本以及现金流的影响。主要考察经营活动的具体情况以及它们对汇率的敏感程度,如销售市场的分布和规模、产品需求价格弹性、生产要素之间的可替代弹性、成本结构、收入弹性,以及费用开支的控制和营运资金的管理水平。例:设美国某跨国公司在墨西哥有一子公司,当地货币为比索,美元为相对硬通货。以比索贬值为例,讨论汇率变动下美跨国公司所面临的实际经营风险。子公司货币贬值对跨国母公司现金流量净现值的影响项目结论:当地货币贬值对跨国公司净现金流量的影响是:a、若子公司销售以出口为主,母公司现金流量将稍有增加;b、若子公司主要在当地销售,母公司现金流量将有所减少,幅度小于货币贬值率。3、经济风险程度的计量将海外的未来现金净流入量折算成现值衡量。例:设一美国跨国公司WCT,在法国拥有一家100%控股的子公司NPL,NPL在法国当地生产,使用当地原料及人工,产品一半在法国销售,一半销往欧洲地区其他国家。NPL销售收入以法国法郎为计价单位,其应收帐款占全年销售收入的1/4,存货占全年销货数量的1/4,存货单位直接成本是销售价格的75%。NPL有剩余生产能力,很容易扩张生产而不改变单位直接成本。NPL厂房及设备的年折旧费用为240000法郎,所得税税率为50%。资产项目假设在2001年1月1日,NPL尚未展开经营活动,法郎突然贬值20%,即从FF6.40/$1降到FF8.00/$1,贬值期5年。假定汇率变动对NPL公司的影响,有如下三种情况:情况1:任何因素均未变化;情况2:销售量增加为原来2倍,其他因素不变;情况3:法郎销售价格比原来提高25%,其他因素不变;分析:情况1:任何因素均未变化。现金流量如下表所示:情况2:销售量为原来2倍,其它因素没有变化。分析:法郎贬值20%,成本没有变化,销售价格也没有变化,促使销售量成倍增长,销售收入也成倍增长。应收帐款和存货也同比例增加,导致营运资金增加,增加额为5600000FF,这笔资金将在贬值期5年结束后收回。现金流量如下表所示:项目来自经营活动的现金流量($)情况3:法郎销售价格比原来提高25%,其他因素不变。分析:法郎销售价格比原来提高25%,但销售数量却没有变化,因此存货数量不增加。在此情况下,公司新增的营运资本等于应收帐款的增加额FF800000。现金流动如下表所示:项目来自经营活动的现金流量($)未来5年公司受汇率变动的影响程度如下表所示(折现率20%):二、经济风险的控制经济风险主要是指汇率变动及