如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

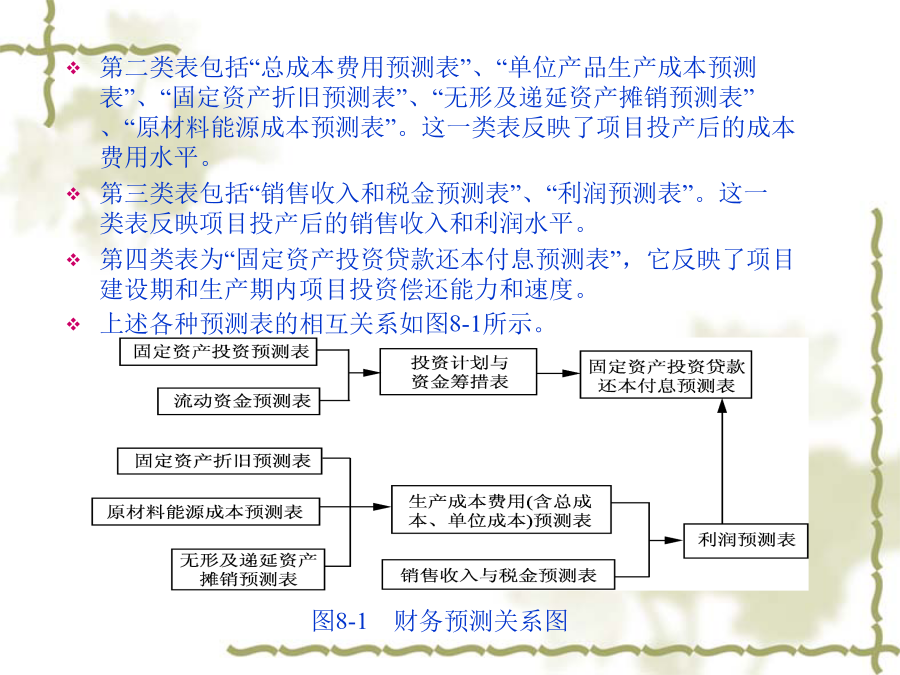

【内容提要】项目的经济效益分析,是项目策划的重要内容,是项目立项、投资和融资的重要依据,是旅游项目投资商最看重的一个部分。项目经济效益分析涉及对财务基础数据如项目的生命期、固定资产折旧、流动资金、资金筹措和使用、成本费用、收入和利润方面的分析;项目现金流量涉及对现金的流入量、流出量和净流量进行分析;资金时间价值涉及对资金的复利、现值、终值、年金、普通年金进行分析;盈利能力评价涉及评价项目的投资回收期、投资利润率、净现值、现值指数和内含报酬率;偿债能力评价是评价项目的资产负债率、流动比率、速动比率;不确定性分析是对项目的盈亏平衡、敏感性和概率进行分析。【关键词】财务基础数据(financialbasicdata)项目现金流量(projectcashflux)资金时间价值(financingtimevalue)盈利能力评价(profitabilityevaluation)偿债能力评价(solvencyabilityevaluation)不确定性分析(ancertaintyanalysis)第一节财务基础数据预测第二类表包括“总成本费用预测表”、“单位产品生产成本预测表”、“固定资产折旧预测表”、“无形及递延资产摊销预测表”、“原材料能源成本预测表”。这一类表反映了项目投产后的成本费用水平。第三类表包括“销售收入和税金预测表”、“利润预测表”。这一类表反映项目投产后的销售收入和利润水平。第四类表为“固定资产投资贷款还本付息预测表”,它反映了项目建设期和生产期内项目投资偿还能力和速度。上述各种预测表的相互关系如图8-1所示。二、项目寿命期的预测项目寿命期包括项目建设期和生产期。项目寿命期是分析和评价项目全部经济活动的重要依据。(一)建设期预测项目建设期是项目开始建设到项目建成投产所经历的时间。项目建设期的长短应根据主管部门的规定确定。一般通过建设工期与成本的优化进行测定,即以成本费用最低的期限为建设期。(二)项目生产期预测项目生产期是指项目从建成投产或交付使用开始,至主要固定资产报废为止所经历的时间。项目生产期包括试生产期和正常生产期。试生产期是项目从交付使用起,到实际年产量达到设计生产能力时止所经历的时间。正常生产期是指达到设计规定的生产能力后的生产期。一般来说,项目的生产期应按照综合折旧寿命期确定。固定资产,特别是主要设备的寿命期可分自然寿命期、技术寿命期和经济寿命期。三、固定资产折旧估算在项目经济效益预测中,固定资产折旧一般采用平均年限法。其计算公式为年折旧率=年折旧额=固定资产原值×年折旧率有的项目为了简化核算,所有应计提折旧固定资产统一使用一个固定的折旧率,称为综合折旧率,其缺陷是准确性较差。有的项目采用个别折旧率,即不同的固定资产采用不同的折旧率,其核算工作量较大,但计算的各期折旧额比较准确。大多数项目采用分类折旧率。分类折旧率是首先将应计提折旧的固定资产划分为几个大类,不同大类采用不同的折旧率。四、流动资金估算项目流动资金是指能够保证拟建项目进入正常运营所必需的最低限额流动资金,即项目除固定资产投资支出以外,预先支付用于购买各种原材料、燃料动力、支付工人工资等项目的费用,以及生产中的在产品、半成品、制成品所占用的周转资金。按产值(或销售收入)资金率估算。该方法是指根据项目建成投产后,预计正常生产年份创造的产值(销售收入)和该行业的产值资金率来计算流动资金数额的一种方法,计算公式为流动资金需要额=正常年份产值(年销售收入)×产值资金利润率(销售收入资金率)按成本资金率估算。该方法是按项目建成投产后,预计正常年份经营成本(或总成本)资金率来计算流动资金的一种方法,其计算公式为流动资金需要额=正常年份经营成本(总成本)×经营成本资金率(总成本资金率)按固定资产价值资金率估算。该方法是由固定资产价值和该行业的固定资产价值资金率估算项目流动资金需要额的一种方法。其计算公式为流动资金需要额=固定资产价值总额×固定资产价值资金率五、资金筹措和使用计划估算资金筹措估算时应考虑以下问题。资金来源落实情况分析筹资结构分析资金成本分析筹资风险分析资金使用结构分析资金使用计划估算六、成本费用估算(一)按成本要素分类按成本要素分类就是将费用的经济性质作为分类的标准,把经济性质相同的费用归为一类,从而形成各种费用要素,这些费用要素是构成产品成本的基础,又称为要素成本。外购材料外购燃料和动力工资提取的职工福利费修理费折旧费摊销费用税金财务费用其他费用(二)按费用的经济用途分类按费用的经济用途分类就是将费用的经济用途作为分类标准,把经济用途相同的费用划分为一类,从而形成各种成本费用项目,这类成本可称为项目成本。计入产品成本的生产费用