如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

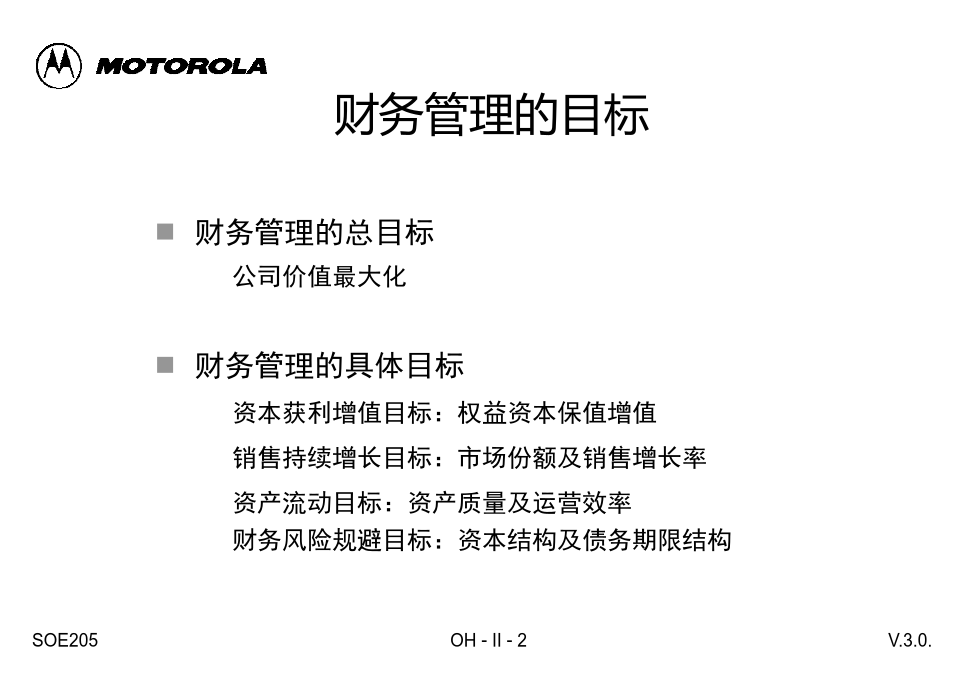

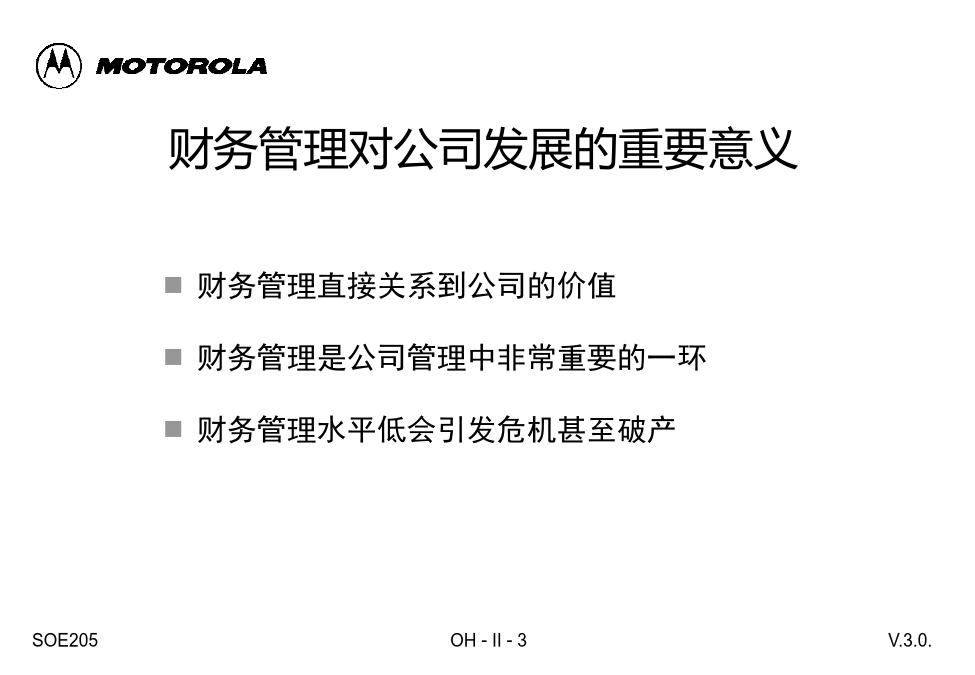

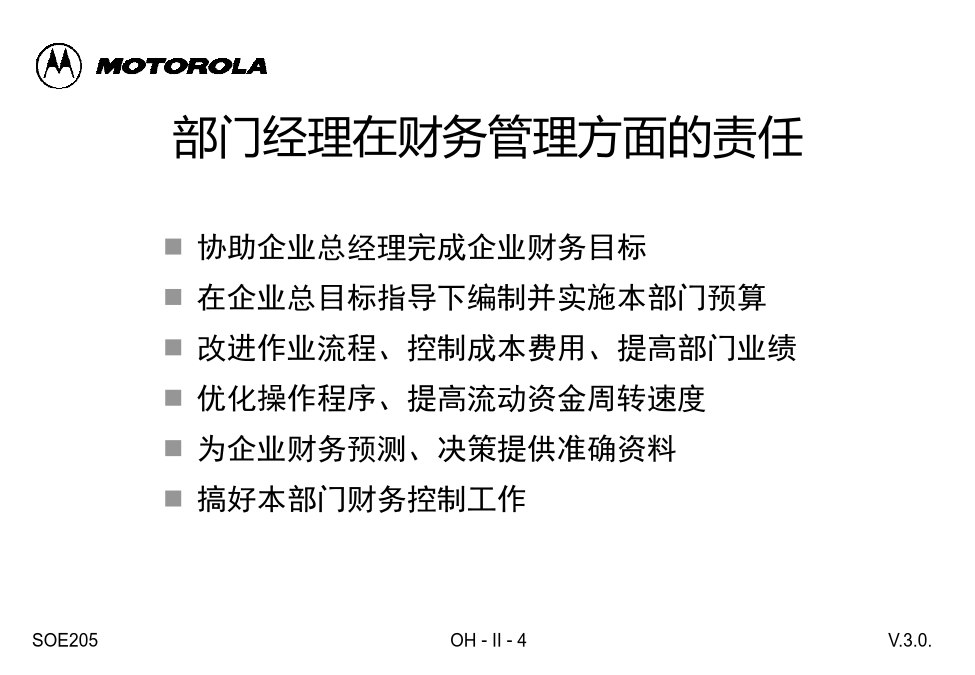

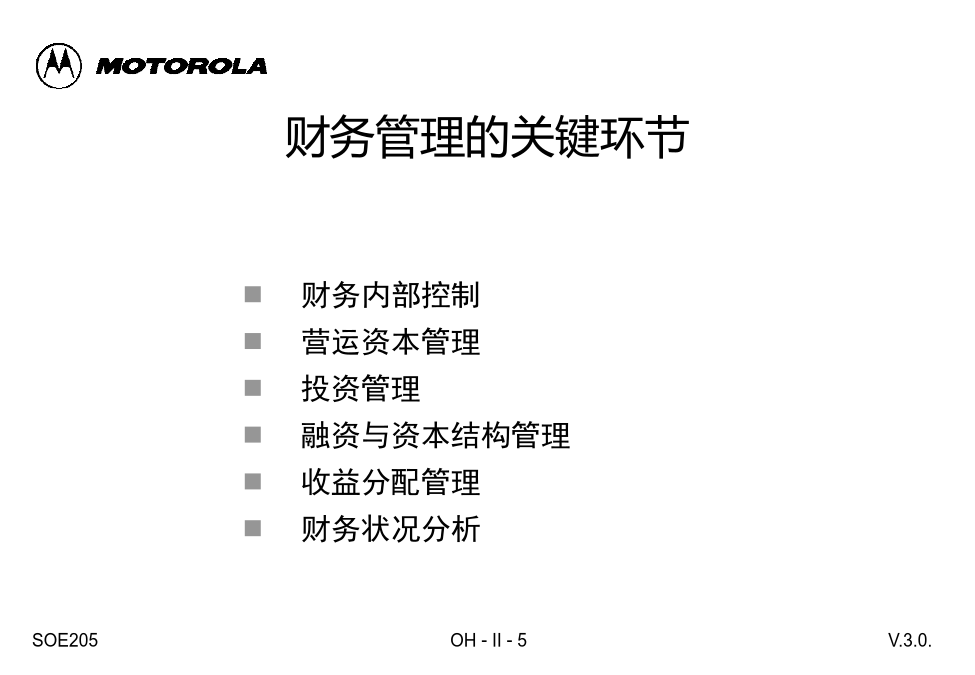

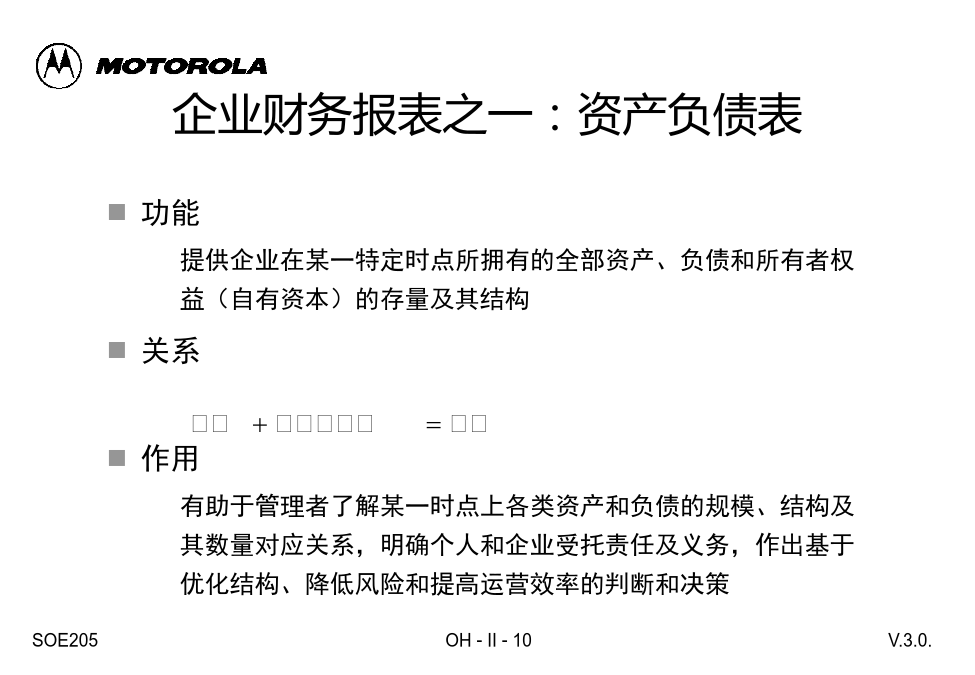

第一章财务管理概述财务管理的目标财务管理对公司发展的重要意义部门经理在财务管理方面的责任财务管理的关键环节财务管理在摩托罗拉公司中的作用本章小结第二章财务报表与财务分析第一节财务报表企业财务报表之一:资产负债表资产负债表的结构资产负债表反映的财务管理内容企业财务报表之二:损益表(利润表)净利润损益表的结构损益表反映的财务管理内容企业财务报表之三:现金流量表现金流量表结构现金流量表反映的财务管理内容企业财务报表之四:利润分配表利润分配表的结构利润分配表所反映的财务管理内容财务报表之间的勾稽关系第二节以净资产收益率为核心的财务分析与控制财务分析的基本方法净资产收益率是财务综合分析与控制的核心净资产收益率分解图(DuPont图)分解净资产收益率净资产收益率的信息来源分析经营活动盈利水平:分解销售利润率分解销售利润率分析资产投资效率水平:分析资产周转率分解资产周转率净资产收益率分析法与预算管理的关系第三节摩托罗拉公司财务控制特点以净资产收益率为核心的财务分析与控制5年计划的决定因素每年按月份准备年度预算每月应该进行业务检查案例一本章小结第三章预算管理与成本控制第一节预算管理概述预算管理过程全面预算的内容全面预算体系预算管理的优点第二节编制预算预算的编制方法弹性预算的特点弹性费用预算的编制预算编制实例及练习摩托罗拉公司某部门的每月预算报告第三节成本控制概述成本控制的原则成本控制的方法成本控制的新观念100%如何保持低成本--美日比较第四节作业成本法(Activity-basedCosting)现代成本结构我们怎样知道当前的成本计算系统是误导?作业成本法是以各项作业为基本的成本对象,进行成以作业为基础的成本观成本层次与成本动因成本动因组装人工所制造的产品的数量机器设置人工生产线运行次数物料搬运人工产品中零件的数目运送原料的次数经常费用分配率的计算步骤分摊经常费用的方法工程支持(250,000美元)经常费用对比练习作业成本控制程序确立业务过程模型ABC:从资源到作业以作业为基础的成本计算步骤案例二作业成本法的优点实施作业成本法应注意的事项本章小结第四章摩托罗拉内部控制体系内部控制的定义内部控制的主要目标和作用确保公司外部义务的履行,并为公司提供适应外部环境变化的途径限制失误的积累,维持资产的经管责任,保护公司财产确保财务记录的可靠性,为公司决策提供依据促使公司降低成本,实现公司的盈利目标摩托罗拉的内部控制体系摩托罗拉内部控制体系的构成政策与程序实施与检查监控与评估内部控制标准范畴良好的内部控制标准的作用不良的内部控制的危害/风险内部控制标准练习内部控制标准练习内部控制标准练习本章小结