如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

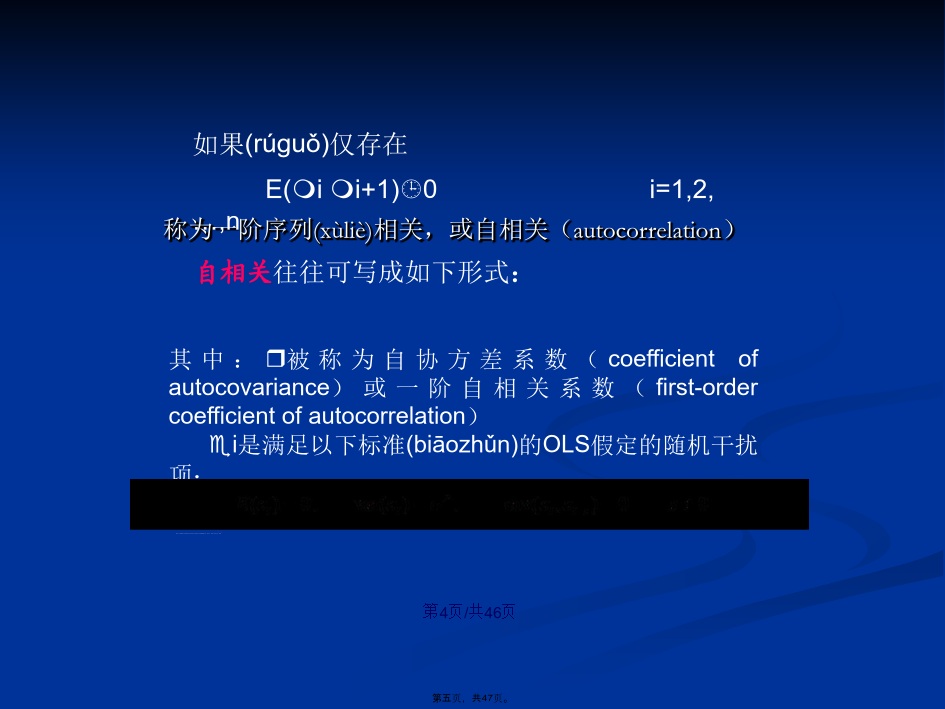

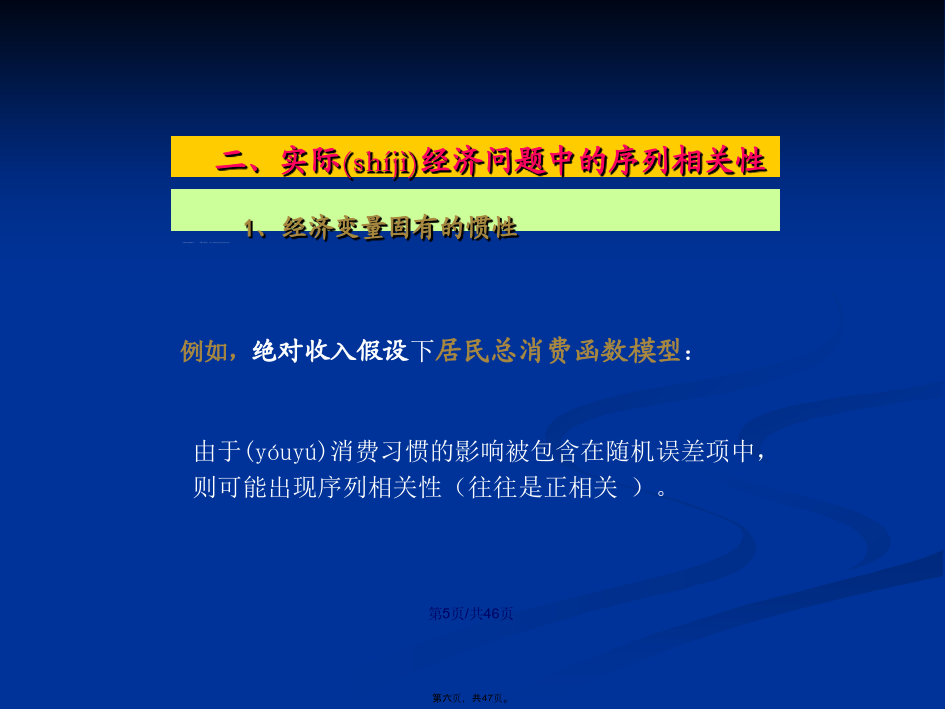

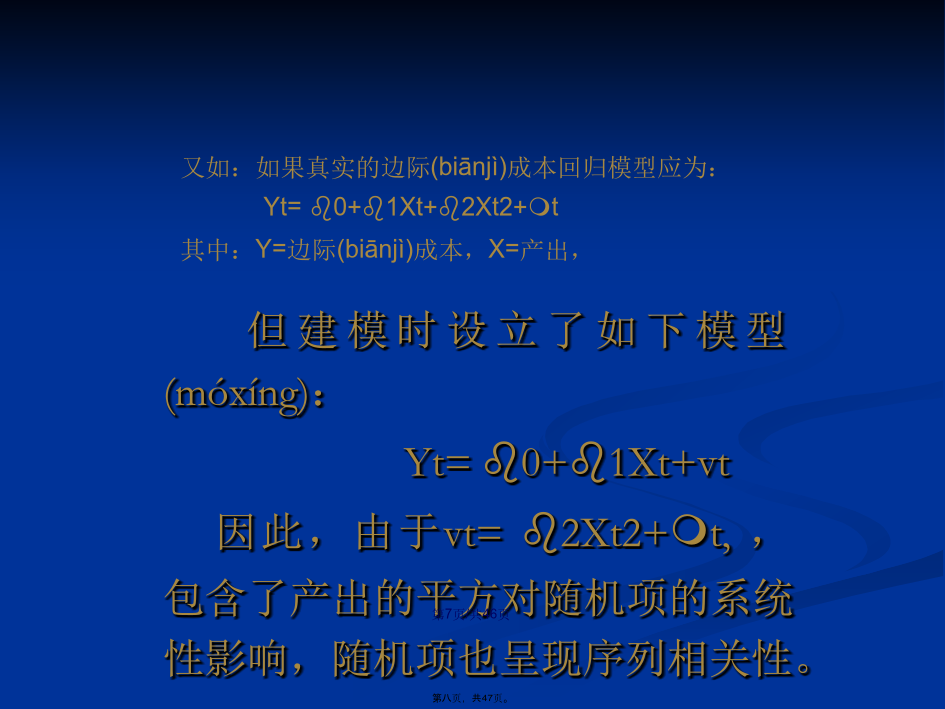

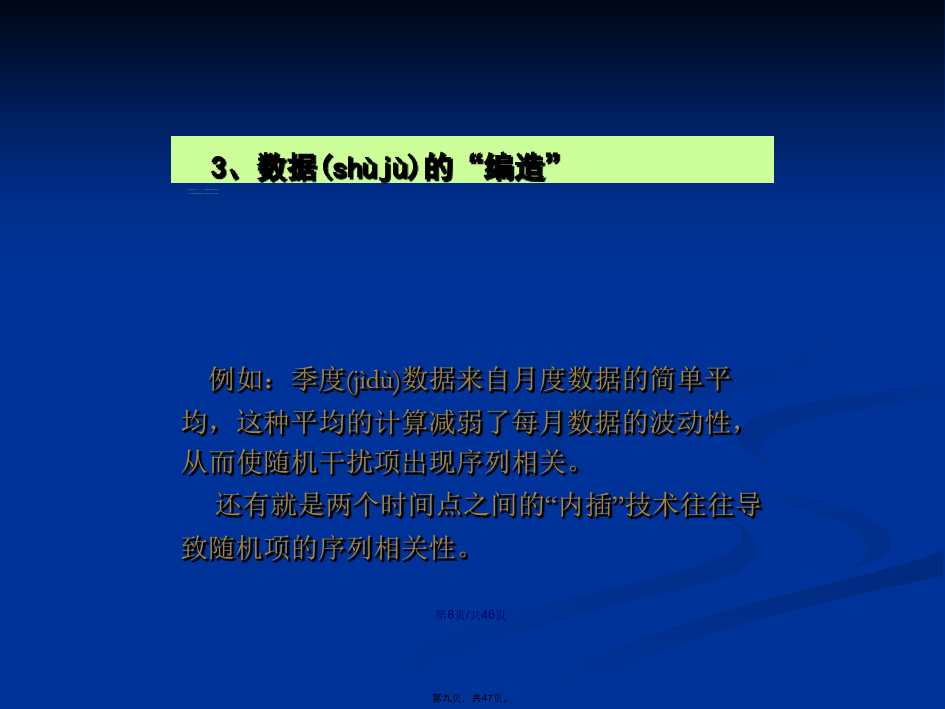

会计学一、序列相关性概念二、实际经济问题中的序列相关性三、序列相关性的后果四、序列相关性的检验五、具有(jùyǒu)序列相关性模型的估计六、案例一、序列(xùliè)相关性概念或称为一阶序列(xùliè)相关,或自相关(autocorrelation)二、实际(shíjì)经济问题中的序列相关性2、模型(móxíng)设定的偏误但建模时设立了如下模型(móxíng):Yt=0+1Xt+vt因此,由于vt=2Xt2+t,,包含了产出的平方对随机项的系统性影响,随机项也呈现序列相关性。3、数据(shùjù)的“编造”计量经济学模型一旦(yīdàn)出现序列相关性,如果仍采用OLS法估计模型参数,会产生下列不良后果:2、变量的显著性检验失去(shīqù)意义3、模型(móxíng)的预测失效三、序列(xùliè)相关性的检验然后(ránhòu),通过分析这些“近似估计量”之间的相关性,以判断随机误差项是否具有序列相关性。1、图示法2、回归(huíguī)检验法3、杜宾-瓦森(Durbin-Watson)检验法D.W检验(jiǎnyàn)步骤:当D.W.值在2左右时,模型(móxíng)不存在一阶自相关。如果存在完全(wánquán)一阶正相关,即=1,则D.W.0完全(wánquán)一阶负相关,即=-1,则D.W.4完全(wánquán)不相关,即=0,则D.W.24、拉格朗日乘数(chénꞬshù)(Lagrangemultiplier)检验GB检验(jiǎnyàn)可用来检验(jiǎnyàn)如下受约束回归方程如果模型被检验证明存在序列相关性,则需要发展新的方法(fāngfǎ)估计模型。1、广义(guǎngyì)最小二乘法变换(biànhuàn)原模型:D-1Y=D-1X+D-1即Y*=X*+*(*)如何(rúhé)得到矩阵?2、广义(guǎngyì)差分法注意(zhùyì):3、随机误差项相关系数的估计(gūjì)(1)科克伦-奥科特迭代法。求出i新的“近拟估计值”,并以之作为样本观测值,再次(zàicì)估计类似(lèisì)地,可进行第三次、第四次迭代。(2)杜宾(durbin)两步法/应用软件中的广义(guǎngyì)差分法如果能够找到一种方法,求得Ω或各序列相关系数j的估计量,使得(shǐde)GLS能够实现,则称为可行的广义最小二乘法(FGLS,FeasibleGeneralizedLeastSquares)。FGLS估计量,也称为可行的广义最小二乘估计量(feasiblegeneralleastsquaresestimators)可行的广义最小二乘估计量不再是无偏的,但却是一致的,而且在科克伦-奥科特迭代法下,估计量也具有渐近有效性。前面提出的方法,就是FGLS4、虚假序列(xùliè)相关问题五、案例:中国(zhōnꞬꞬuó)商品进口模型/1.通过(tōngguò)OLS法建立如下中国商品进口方程:DW检验(jiǎnyàn)3阶滞后(zhìhòu):3、运用广义(guǎngyì)差分法进行自相关的处理则M*关于(guānyú)GDP*的OLS估计结果为:(2)采用(cǎiyòng)科克伦-奥科特迭代法估计内容(nèiróng)总结