如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

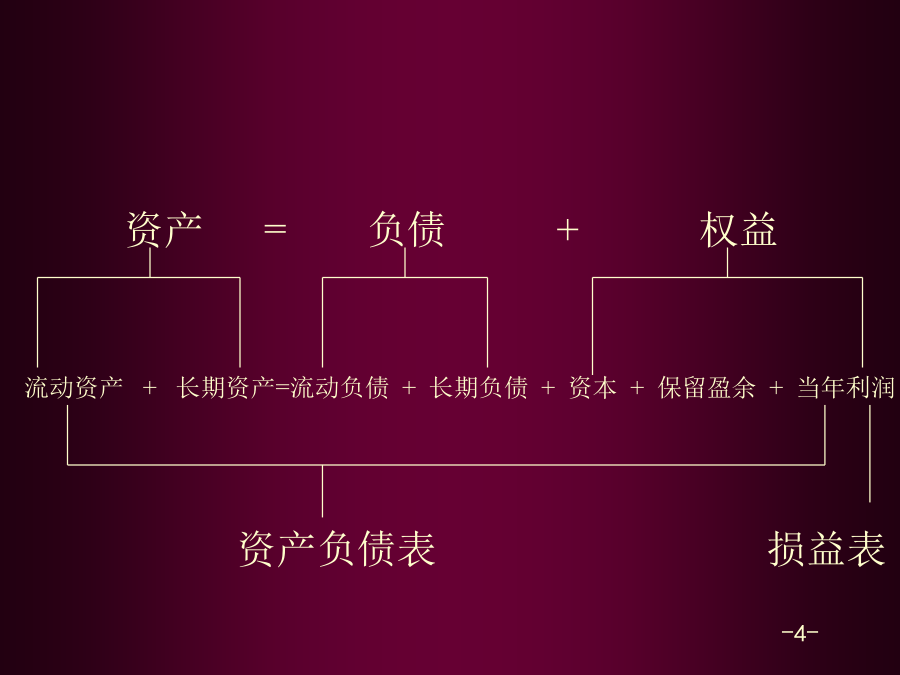

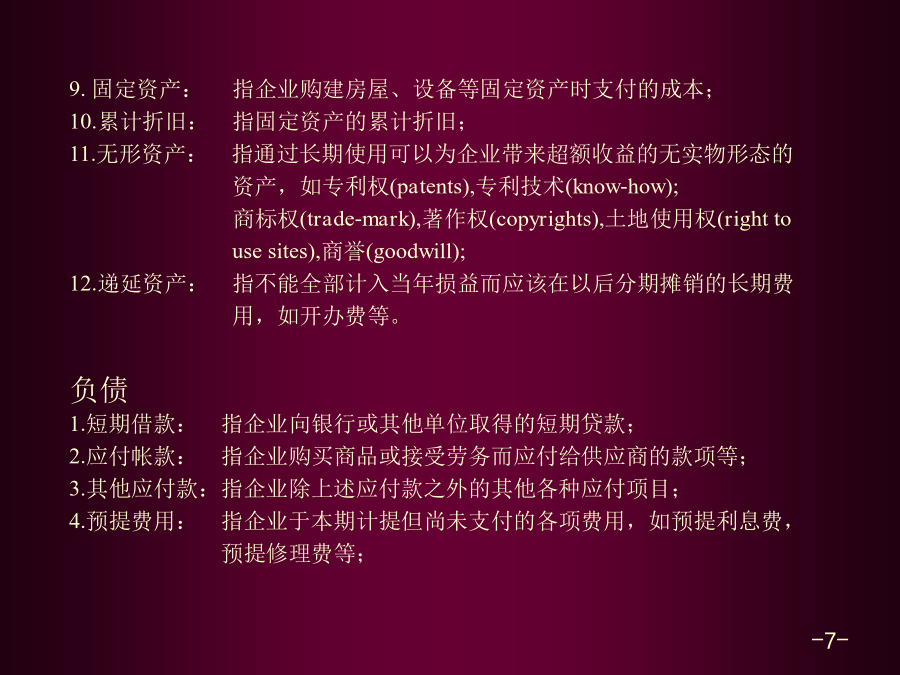

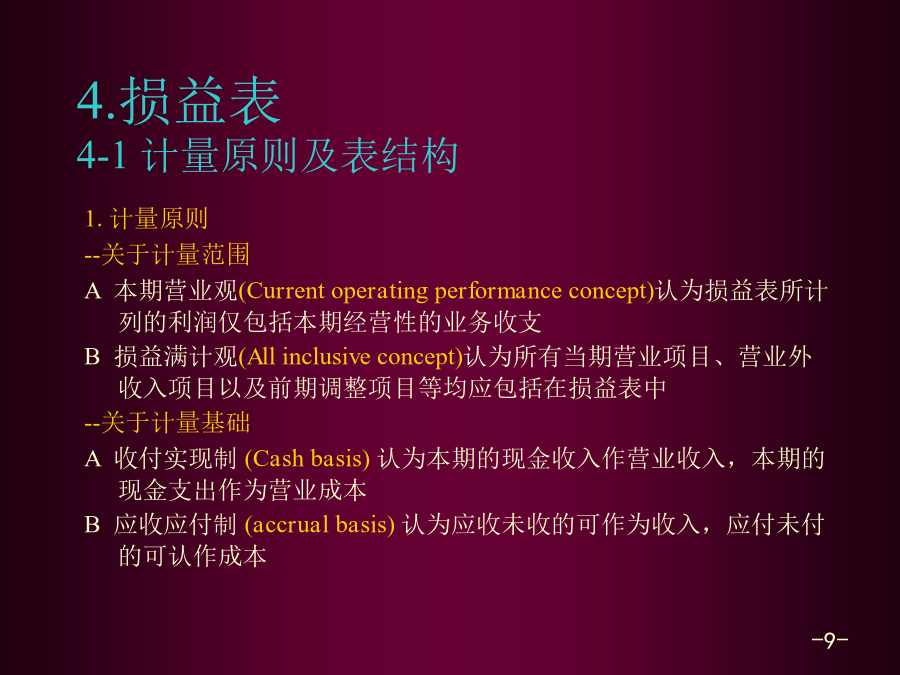

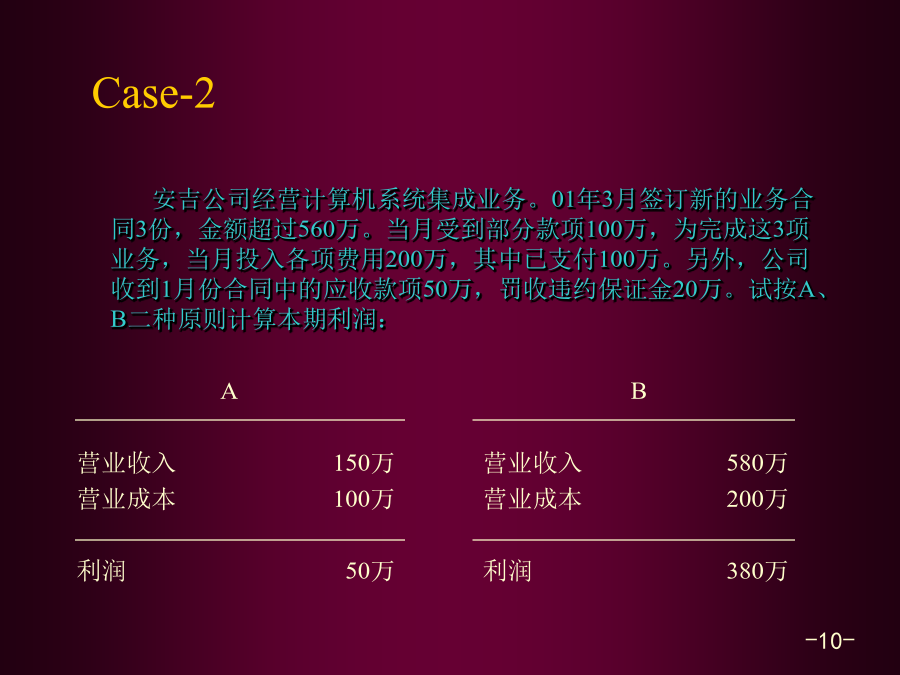

CASE-1美国MD飞机公司95会计年报被迫调整1财务报表之特征2财务报表体系资产=负债+权益流动资产+长期资产=流动负债+长期负债+资本+保留盈余+当年利润资产负债表损益表3资产负债表3-1表结构3-2重点介绍资产9.固定资产:指企业购建房屋、设备等固定资产时支付的成本;10.累计折旧:指固定资产的累计折旧;11.无形资产:指通过长期使用可以为企业带来超额收益的无实物形态的资产,如专利权(patents),专利技术(know-how);商标权(trade-mark),著作权(copyrights),土地使用权(righttousesites),商誉(goodwill);12.递延资产:指不能全部计入当年损益而应该在以后分期摊销的长期费用,如开办费等。负债1.短期借款:指企业向银行或其他单位取得的短期贷款;2.应付帐款:指企业购买商品或接受劳务而应付给供应商的款项等;3.其他应付款:指企业除上述应付款之外的其他各种应付项目;4.预提费用:指企业于本期计提但尚未支付的各项费用,如预提利息费,预提修理费等;5.长期借款:指企业向金融机构或非金融机构取得的一年以上的贷款;6.应付债券:指企业为筹措长期资金而发行的企业债务;7.长期应付款:指企业因引进设备或融资租入固定资产而发生的应付款项。所有者权益1.实收资本:即资本金;2.资本公积:即股本溢价,接受捐赠以及资产重估增值价形成的资本;3.盈余公积:指企业依法从利润中累计计提的保留盈余;4.未分配利润:指企业累计未分配的保留盈余。4.损益表4-1计量原则及表结构Case-2--配比原则(Matchingprinciple)指企业将一定时期的收入和费用,依据权责发生制(应计制)相互对应,将营业收入与营业成本按因果关系相配比,借以确定企业的本期净收益。--一致性原则(Consistencyprinciple)指不同时期的会计程序和计量方法保持一致,如资产计价方法、折旧方法,递延帐项的处理方法等,要求前后保持一致,以利于对不同时期的会计报表进行比较,从而较客观地反映企业的盈利能力。-12-4-2重点介绍5.现金流量表5-1计量方法-15-6.小结培训讲座(二)1-1.比率分析长期偿债能力---取决于负债率+盈利能力获利能力当债息率小于资金利润率时,财务杠杆可以放大权益利润率当债息大于资金利润率时,财务杠杆则缩小权益利润率1-3.综合分析Case-1广信清盘前后的资产负债表如下:原因:手法结果2-1.历史的局限Case-2单体报表原因:2.单体报表与合并报表的差异2.持续经营--风险判断观现实是国际市场一体化,企业竞争国际化,资本市场全球化,兼并收购与债务重组已替代了传统的清算解散。3.货币计量--交易价格观现实是不稳定的币值要么通胀,要么通缩;无法确认的公允价格,要么是集团内的内部转移价,要么是国际间利益相关体间的内部交易价。苍白的会计准则1.配比原则定义模糊配比原则的基础是应计制,然而在历史成本入帐的前提下,会计入帐有众多备选方法,如有关存货计价的后进先出法和先进先出法,折旧的直线法和加速折旧法等,这就使计量一企业财务报表的每一主要事项存在许多成本与收入的备选方法,从而使配比的结果多元化。2.稳健(谨慎)原则并不“稳”稳健原则的主要内容是存货计价中的成本与市价孰低法,确认或有负债而不确认或有利得,广告的费用化及研发费用在支出当年费用化。简言之,稳健行为就是选择低收入,高费用,确认未实现损失而不确认未实现利得。这一原则导致一个期间内稳健主义盈余的实现即意味着下一期间的非稳健盈余的实现,例如,某一项目在取得当年便完全费用化,意味着在以后时期内便勿需记录任何费用,这将使企业的盈余人为地高估与低估。2-2.现实的困惑Case-3逸凡invent公司96、97年损益表对比原因:2-3.未来的挑战