如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

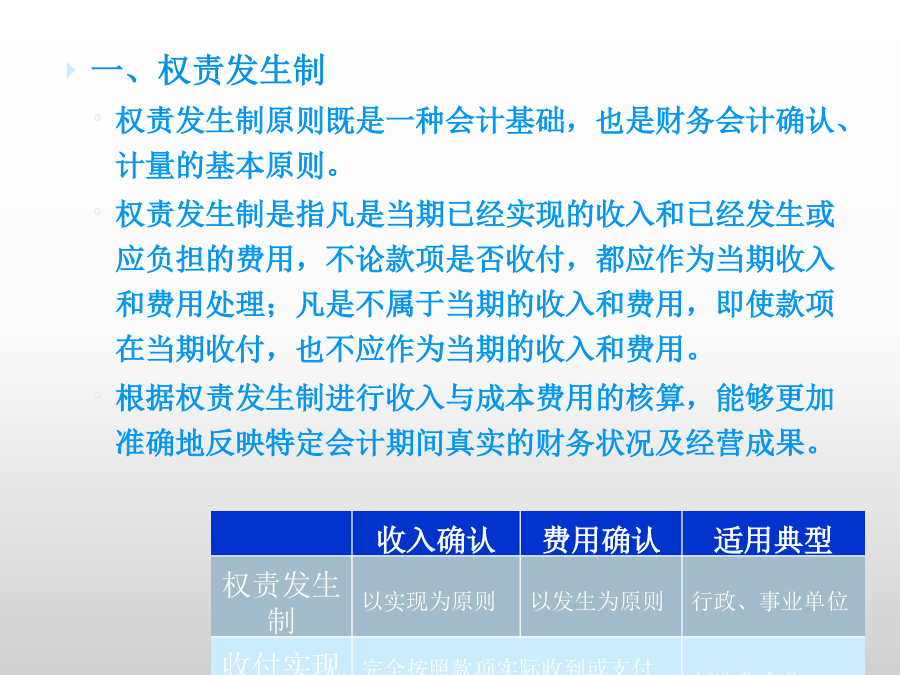

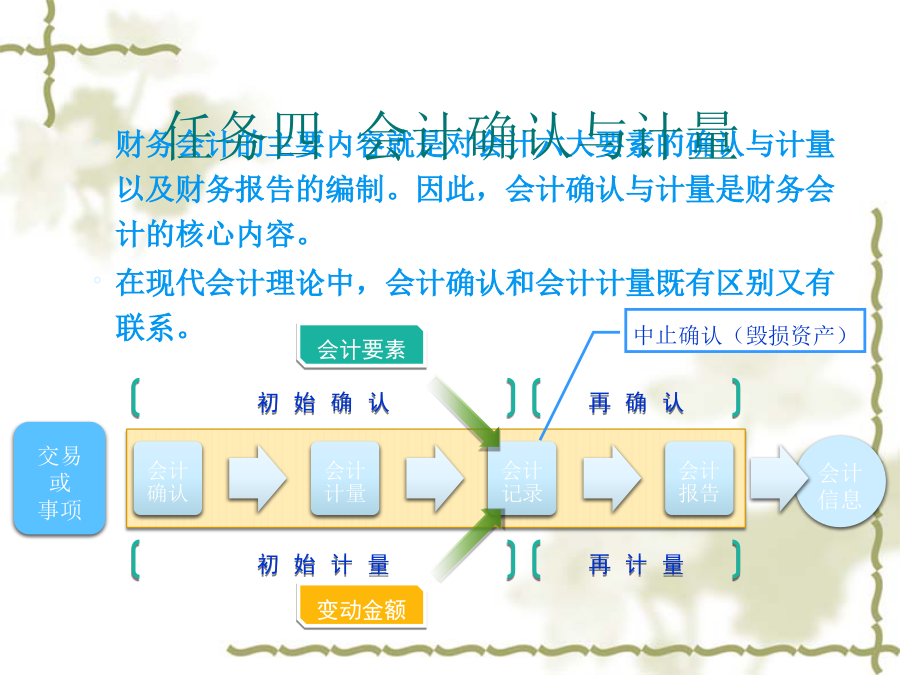

任务一财务会计及其特点任务二会计的基本假设和会计确认、计量的基础任务三财务会计确认、计量的基本原则任务四会计确认与计量任务五财务报告要素本节只对财务会计确认、计量的基本原则做以说明。财务会计确认、计量的基本原则主要包括:一、权责发生制权责发生制原则既是一种会计基础,也是财务会计确认、计量的基本原则。权责发生制是指凡是当期已经实现的收入和已经发生或应负担的费用,不论款项是否收付,都应作为当期收入和费用处理;凡是不属于当期的收入和费用,即使款项在当期收付,也不应作为当期的收入和费用。根据权责发生制进行收入与成本费用的核算,能够更加准确地反映特定会计期间真实的财务状况及经营成果。二、配比原则配比原则要求:“企业在进行会计确认、计量时,收入与其成本、费用应当相互配比,同一期间内的各项收入和与其相关的成本、费用,应当在该会计期间内确认。”三、历史成本原则历史成本原则要求:“企业的各项财产在取得时应该按实际成本计量。其后,各项财产如果发生减值,应当按照规定提取相应的减值准备。除法律、行政法规和国家统一的会计制度另有规定外,企业一律不得自行调整其账面价值。”历史成本原则强调按照实际的成本(历史成本)对资产进行计量。资产的账面价值一经确定,不得随意调整。对于因技术进步、市场供求变化、财产老化等原因造成的财产减值,应当提取相应的减值准备。坚持历史成本原则并不排除在会计确认、计量的过程中有限制地使用公允价值,但这并不改变财务会计应以历史成本作为资产的基本计价模式。四、划分收益性支出与资本性支出原则划分收益性支出与资本性支出原则要求:“企业的会计确认、计量应当合理划分收益性支出与资本性支出的界限。凡支出的效益仅及于本年度(或一个营业周期)的,应当作为收益性支出;凡支出的效益及于几个会计年度(或几个营业周期)的,应当作为资本性支出。”收益性支出是指该项支出的发生是为了取得本期收益,即仅仅与本期收益的取得有关,必须反映于本期的损益之中,如公司发生的各项管理费用。资本性支出则是指该项支出的发生,不是仅仅为了本期收益,而是与本期和以后几期的收益有关系,应当在以后逐步分配计入各期的费用,如购建固定资产和无形资产的支出。财务会计的主要内容就是对会计六大要素的确认与计量以及财务报告的编制。因此,会计确认与计量是财务会计的核心内容。在现代会计理论中,会计确认和会计计量既有区别又有联系。一、会计确认会计确认是指把一个事项作为资产、负债、收入和费用等加以记录并列入财务报表的过程。会计确认包括用文字和数字来描述一个项目,其数额包括在财务报表的合计数之内,会计确认还包括对项目嗣后发生变动或清除的确认。会计确认实际上是分两次进行的,第一次解决会计的记录问题,第二次解决财务报表的披露问题。前者称为初始确认,后者称为再确认。(一)初始确认与再确认初始确认是将某项业务记作某会计要素或项目。初始问题解决两个问题:通过初始确认,将这些会计信息记录到各个账户中。但这些会计信息还比较分散、零乱,不能形成有用的指标体系,会计信息的使用者还不能直接使用。因此,还需要进一步整理加工。从会计账簿的会计信息到财务报告信息,是财务会计加工信息的第二阶段,也就是会计的再确认。再确认的主要任务是编制和分析财务报表。再确认有四个特点:第一,它的数据来自于日常记录;第二,对会计要素的表述既有数字表述,也用文字表述;第三,把账簿记录转化为报表的要素,有一个挑选、分类、汇总或细化的加工过程;第四,财务报表中的表述,资产负债表和利润表是以权责发生制为基础,现金流量表是以收付实现制为基础。(二)会计确认的标准美国FASB于1984年在第5号财务会计概念公告《企业财务报表项目的确认和计量》中提出了会计确认的四个标准,即可定义性、可计量性、相关性和可靠性。(三)会计确认的基础时点概念——资产和负债——是否即期确认?只要交易成立,符合资产要素和负债要素的确认标准,就可以进行确认期间概念——收入和费用——是否在发生的当期确认?现代财务会计的确认基础是选择了权责发生制,即收取收入的权利发生时才确认收入、支付费用的义务发生时确认费用。收入以实现为原则,费用以配比为原则。二、会计计量会计计量与会计确认是密不可分的。所谓会计计量是指将符合确认条件的会计要素登记入账,并列报于财务报表且确定其金额的过程。(一)计量单位计量必须以货币为计量单位。作为计量单位的货币通常是指某国、某地区的法定货币。在不存在恶性通货膨胀的情况下,一般都以名义货币作为会计的计量单位。按名义货币计量的特点是,无论各个时期货币的实际购买力如何发生变动,会计计量都采用固定的货币单位,即不调整不同时期货币的购买力。(二)计量属性计量属性是指被计量对象的特性或外在表现形式,即