如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

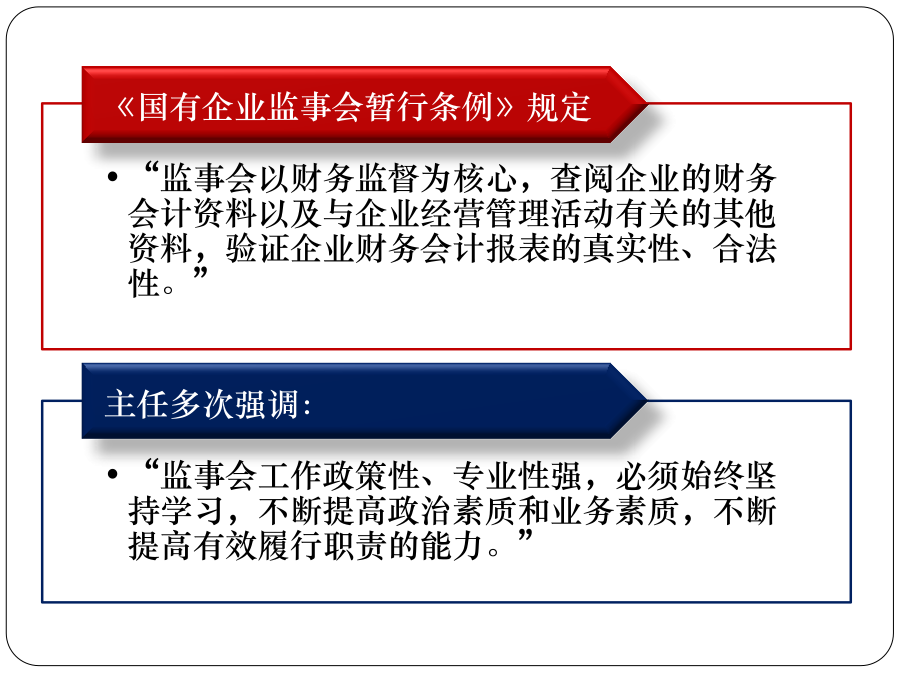

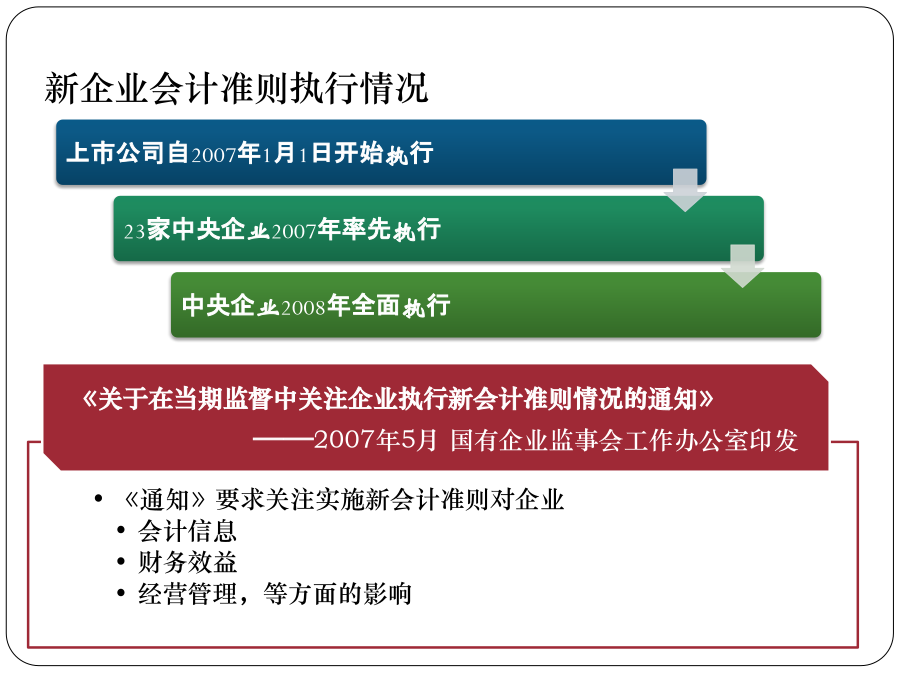

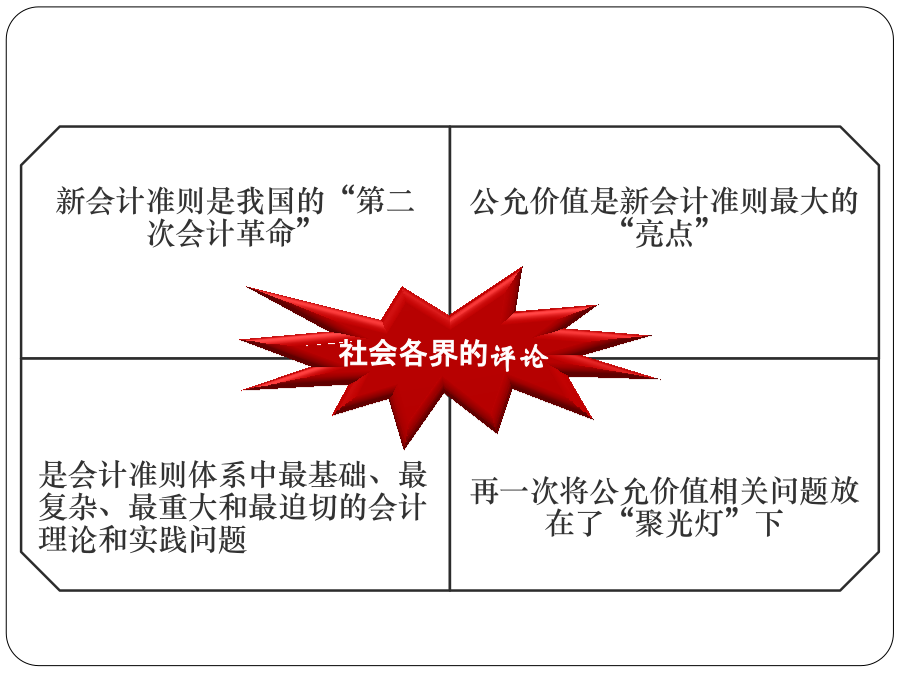

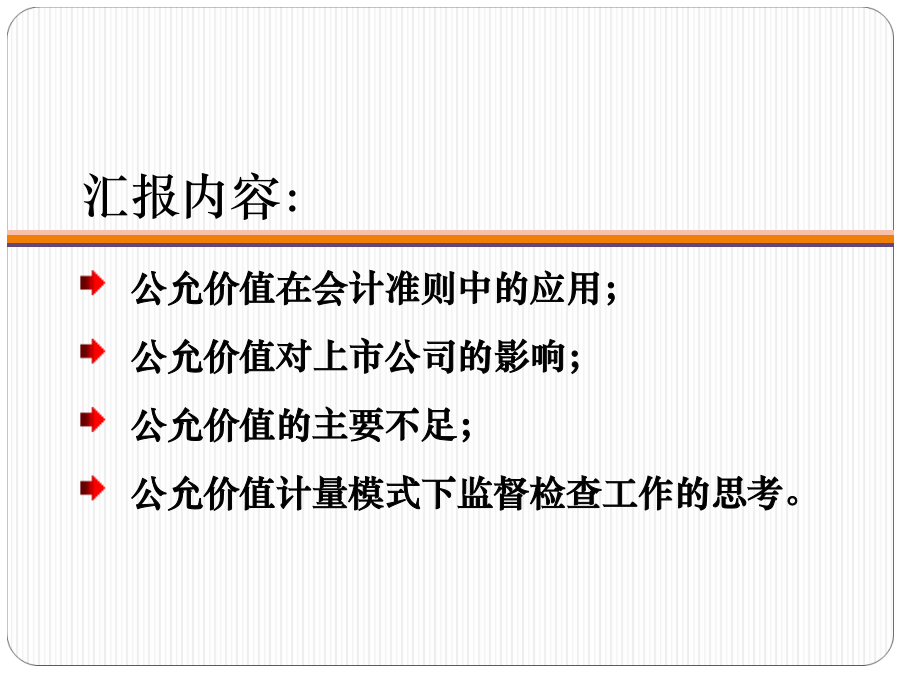

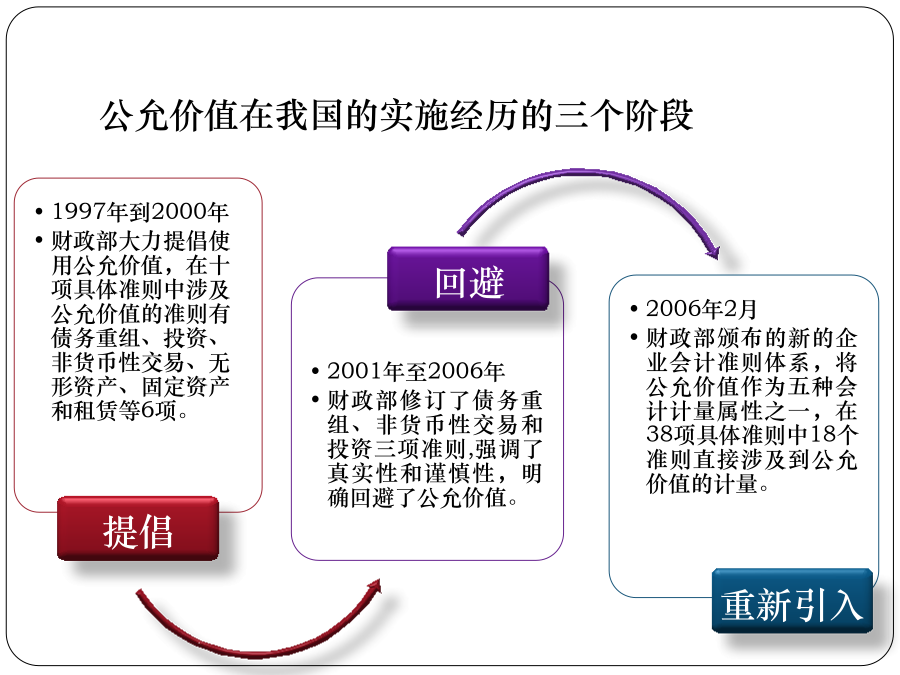

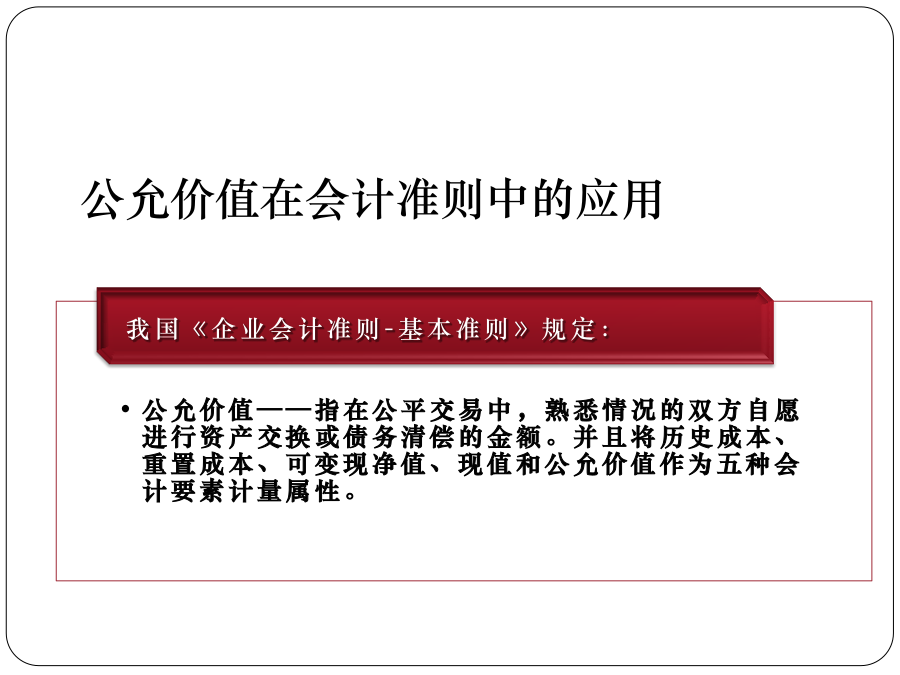

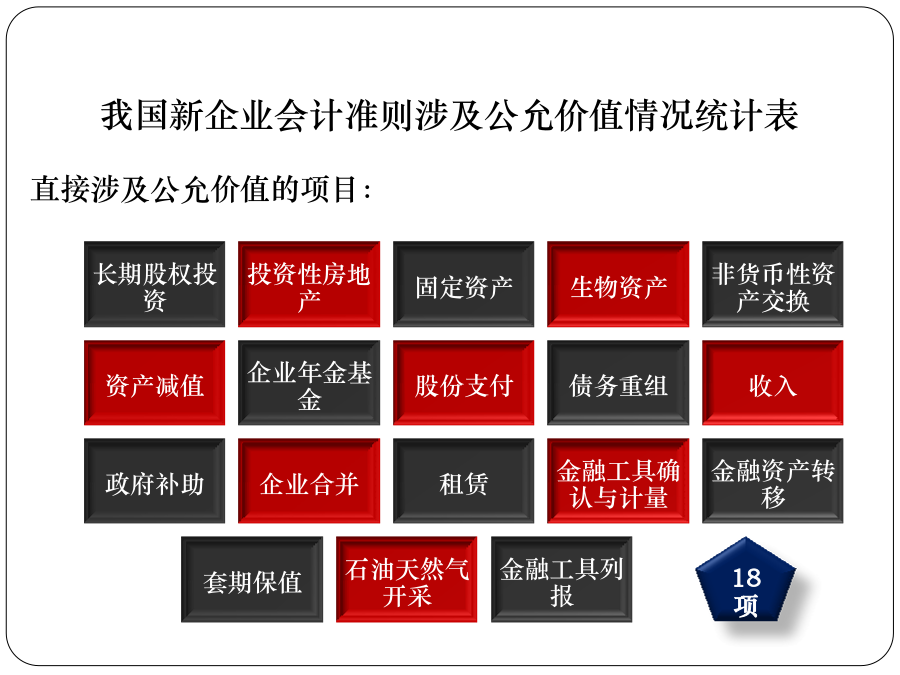

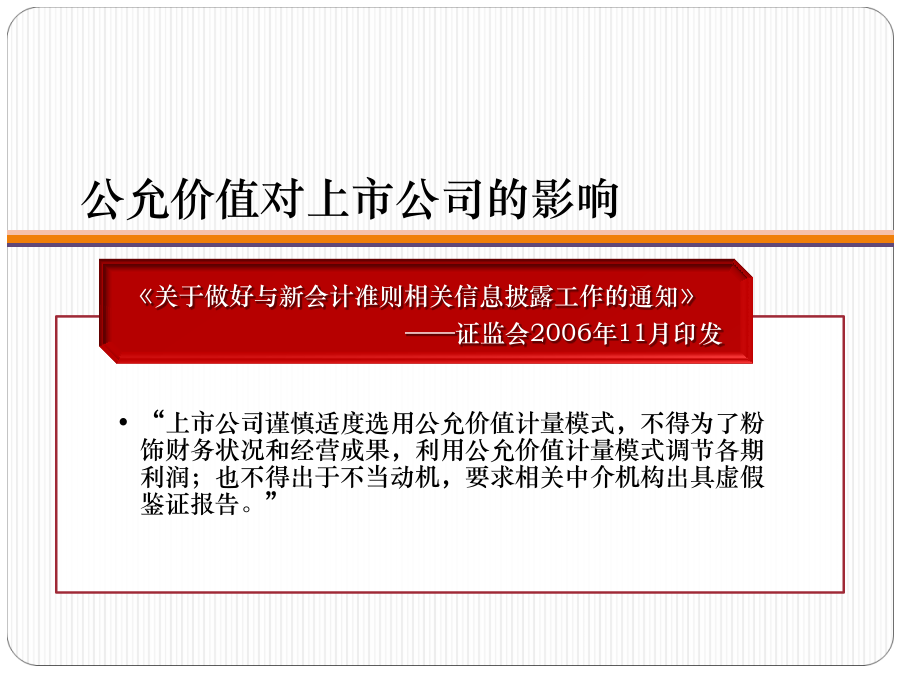

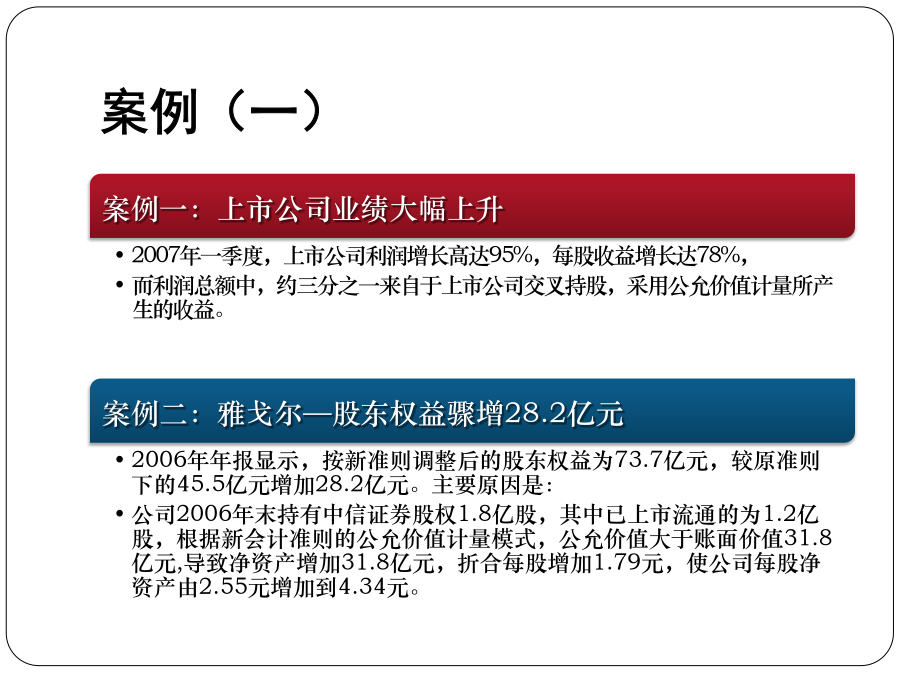

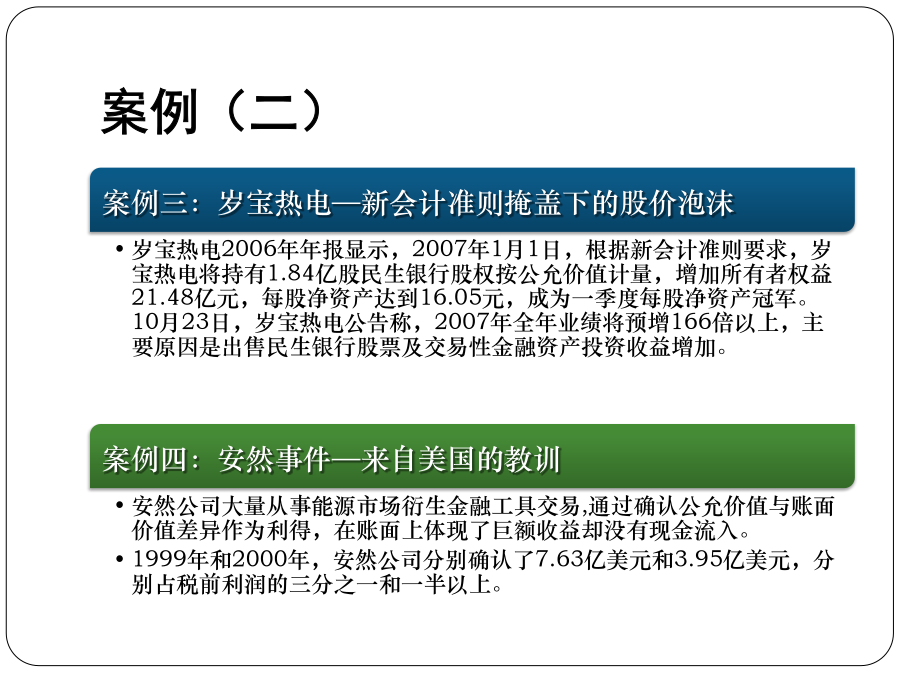

《国有企业监事会暂行条例》规定新企业会计准则执行情况社会各界的评论汇报内容:公允价值在我国的实施经历的三个阶段公允价值在会计准则中的应用我国新企业会计准则涉及公允价值情况统计表公允价值对上市公司的影响案例(一)案例(二)结论《关于做好上市公司2007年度财务报表审计工作的通知》通过与历史成本的对比,可以看出公允价值的特点:新会计准则体系的焦点问题实际应用中的困难和问题1、会计信息的可靠性难以保证2、可操作性较差3、容易导致利润操纵4、税收问题公允价值计量模式下监督检查工作的思考(一)监事会监督检查重点公允价值的计量和披露的“两道关”都没有把好1、长期股权投资对公允价值确定的合理性予以重点关注。一是存在活跃市场的,确定公允价值所选取的活跃市场报价的合理性;二是不存在活跃市场的,选取的估值方法的合理性;三是估值过程中选取的参数,包括未来现金流量和折现率的合理性;四是采用的估值方法的一致性。2、投资性房地产重点关注:一是投资性房地产确认是否符合准则规定的条件;二是投资性房地产采用成本模式或公允价值计量模式是否符合准则规定的条件;三是是否存在“人为”或过度频繁地改变房地产用途,特别是通过关联交易方式,改变会计计量模式,调节利润的现象。(二)完善有关国有资产监管政策(三)完善企业会计准则体系(四)完善税收政策结束语