如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

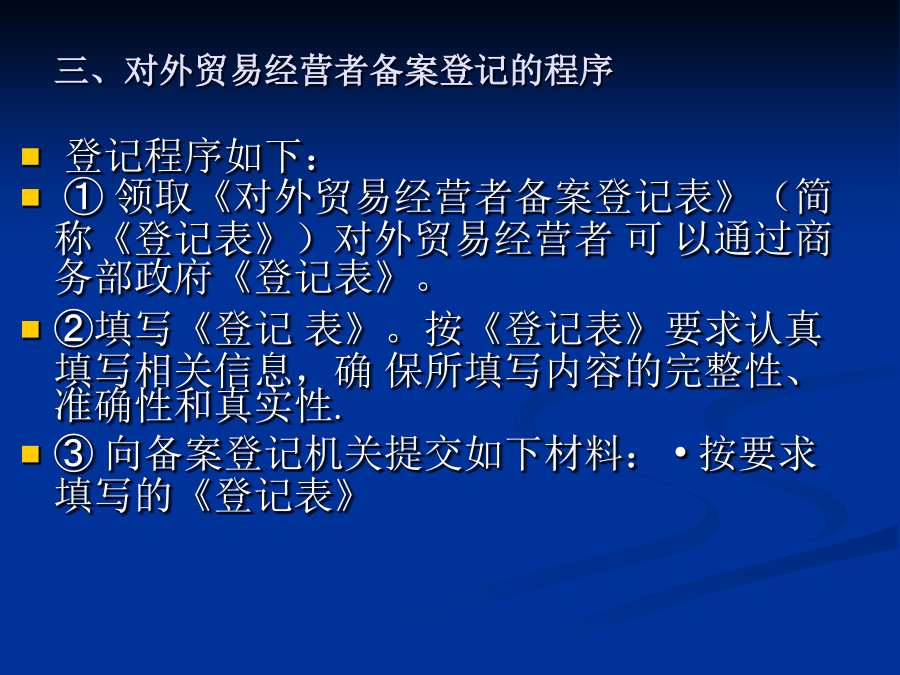

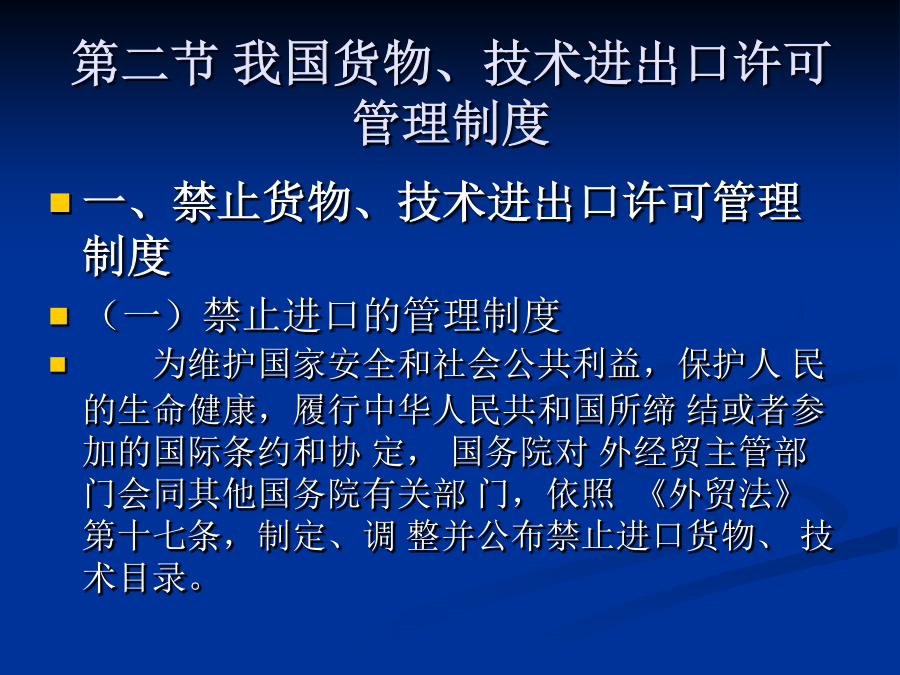

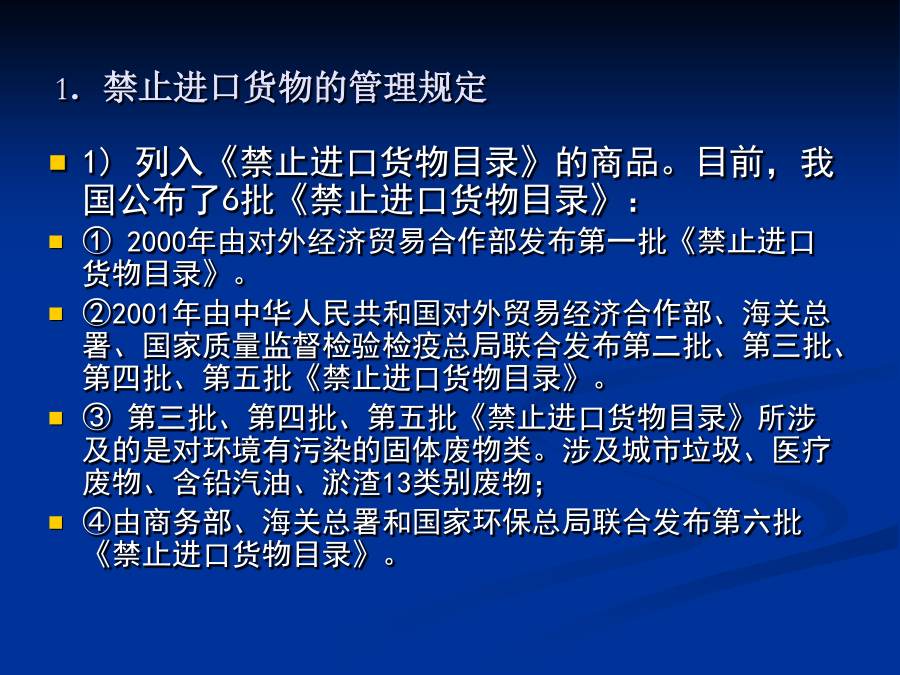

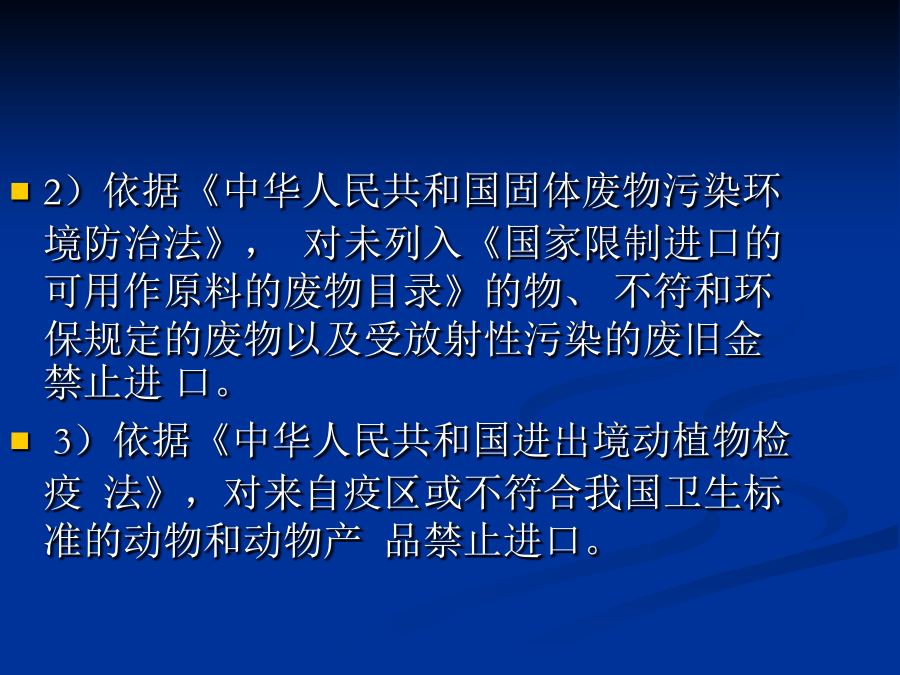

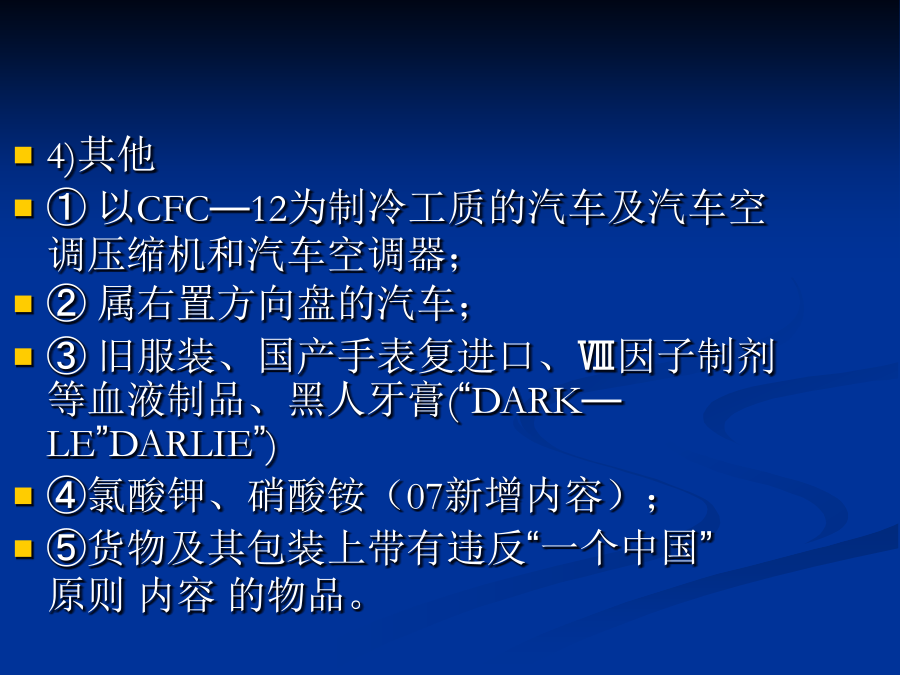

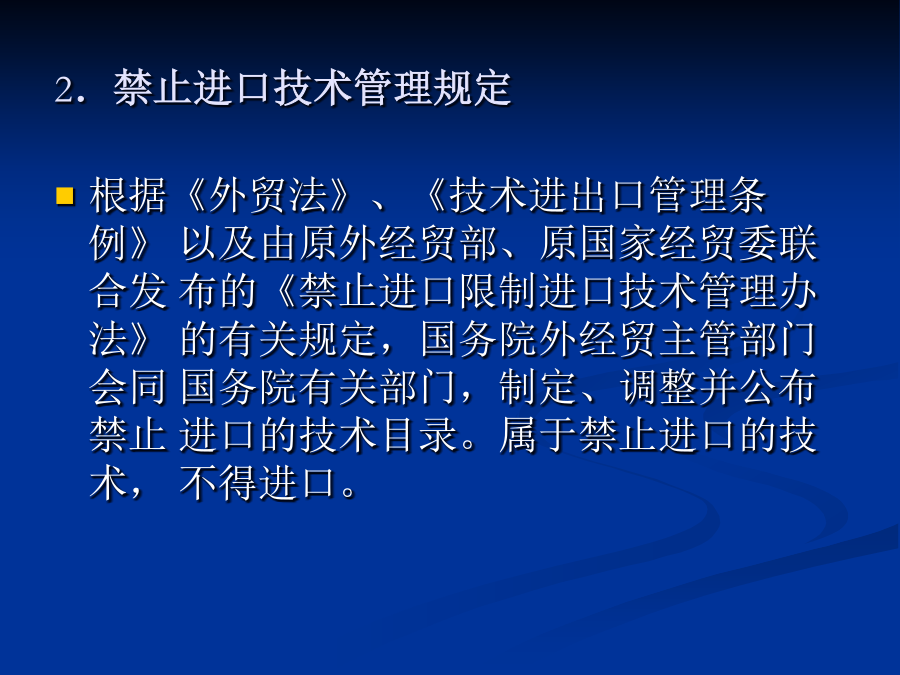

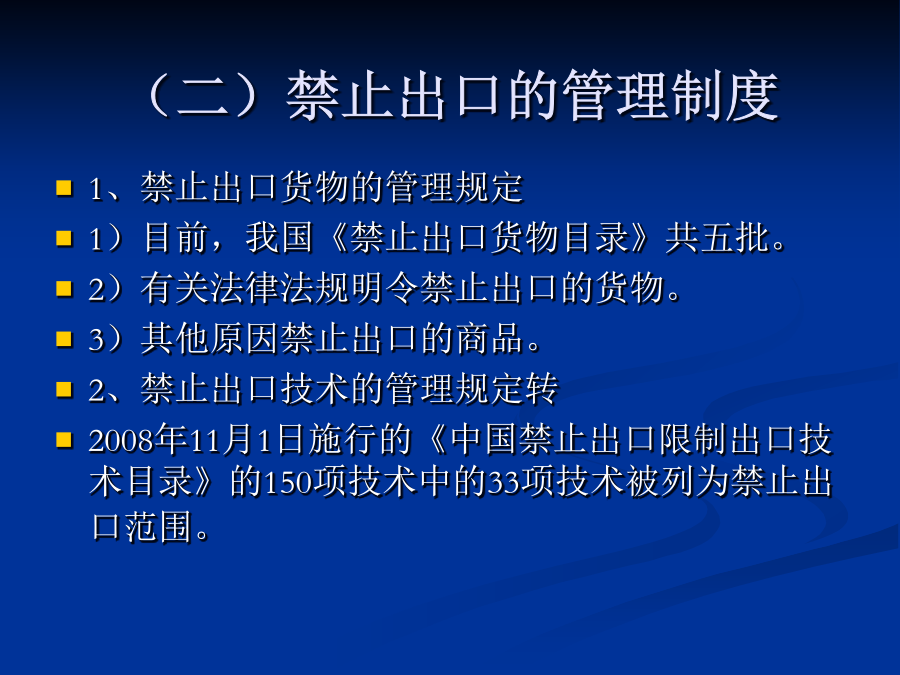

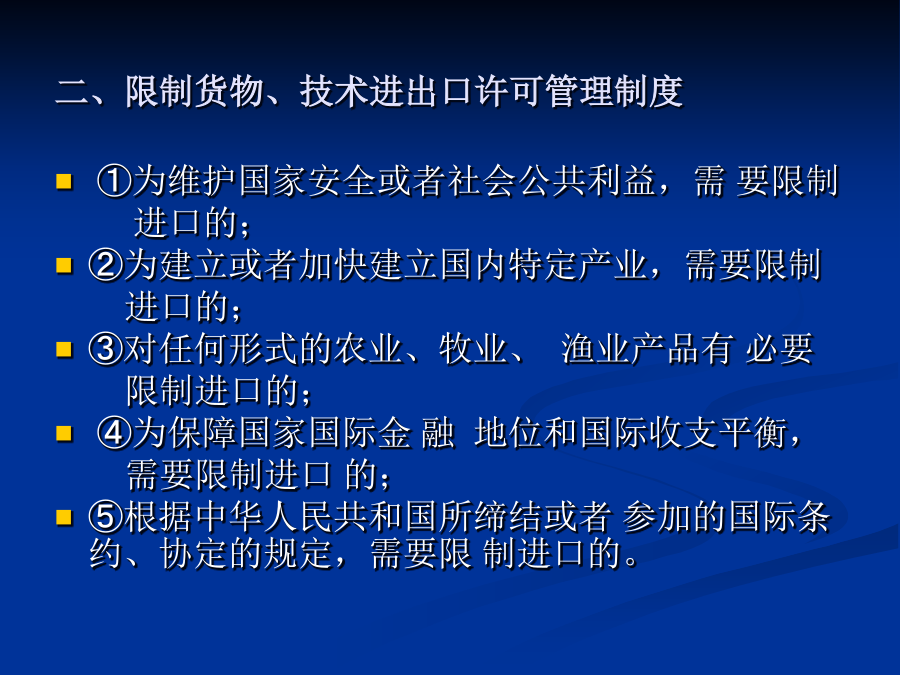

第一节对外贸易经营者备案登记制度二、对外贸易经营者备案登记的管理机构《对外贸易经营者备案登记办法》第二条明确规定:从事货物进出口或者技术进出口的对外贸易经营者,除了法律、行政法规和商务部规定不需要备案登记的外贸经营者,一律向中华人民共和国商务部或商务部委托的机构办理备案登记。对于未按照本办法办理备案登记的外贸易经者,海关不予办理进出口的报验手续。三、对外贸易经营者备案登记的程序第二节我国货物、技术进出口许可管理制度1.禁止进口货物的管理规定2)依据《中华人民共和国固体废物污染环境防治法》,对未列入《国家限制进口的可用作原料的废物目录》的物、不符和环保规定的废物以及受放射性污染的废旧金禁止进口。3)依据《中华人民共和国进出境动植物检疫法》,对来自疫区或不符合我国卫生标准的动物和动物产品禁止进口。4)其他①以CFC—12为制冷工质的汽车及汽车空调压缩机和汽车空调器;②属右置方向盘的汽车;③旧服装、国产手表复进口、Ⅷ因子制剂等血液制品、黑人牙膏(“DARK—LE”DARLIE”)④氯酸钾、硝酸铵(07新增内容);⑤货物及其包装上带有违反“一个中国”原则内容的物品。2.禁止进口技术管理规定(二)禁止出口的管理制度二、限制货物、技术进出口许可管理制度(一)限制进出口货物管理规定(二)限制进出口技术的管理规定三、自由货物、技术进出口管理制度第三节外贸外汇管理制度二、进出口收付汇核销制度(一)出口收汇核销制度2.出口收汇核销的基本流程(二)进口付汇核销制度下列进口付汇应当在付汇或开立信用证前由进口单位逐笔向所在地外汇局申请并办理“进口付汇备案表”手续,外汇指定银行凭备案表为其办理进口付汇手续:①不在“对外付汇进口单位名录”上的;②被列入“由外汇局审核真实性的进口单位名单”的;③付汇后90天以内(不含90天)不能到货报关的;④进口单位到其所在地外汇局管辖的市、县以外的外汇指定银行付汇的。2.进口付汇核销程序⑤在办理核销报审时,对已到货的,进口单位应当将正本进口货物报关单等核销单证附在相应核销单后(凭备案表付汇的还应当将备案表附在有关核销单后),并如实填写“贸易进口付汇到货核销表”;对未到货的,填写“贸易进口付汇未到货核销表”。⑥外汇局审查进口单位报送的核销表及所附单证后,应当在核销表及所附的各张报关单上加盖“已报审”章,留存核销表第一联,将第二联与所附单证退进口单位。⑦进口单位应当将核销表及所附单证保存五年备查。⑧外汇指定银行应当于每月5日前向外汇局报送“贸易进口付汇统计月报表”。第四节其它外贸管理制度(一)进出口商品的实施检验检疫的范围进出口商品检验主要包括:2.动植物检疫国家检验检疫部门依法对进境、出境、过境的动植物及其产品、装载动植物及其产品的容器、包装物、铺垫物等实行检疫,对来自疫区的运输工具、进境拆卸的废旧船舶也要进行检疫。3.食品卫生监督检验由检验检疫机构依法对进出口食品及食品添加剂、食品容器、包装材料和食品用工具设备依照国家卫生标准进行监督检验,检验合格后,方可进出口。4.出口商品运输包装检验对列入《商检机构实施检验的进出口商品种类表》和其他法律、法规规定必须经检验检疫机构检验的出口商品的运输包装,必须经指定的检验机构进行性能检验,未经检验或检验不合格的,不得用于盛放出口商品。5.外商投资财产鉴定在中外合作、合资等经济活动中,各地检验机构应企业、组织及机构的委托对外商投资的财产进行鉴定。6.货物装载和残损鉴定对出口易腐烂变质食品、冷冻品的船舱、集装箱等运输工具的适货检验;对列入《商检机构实施检验的进出口商品种类表》以外的入境货物经收用货单位验收发现质量不合格或残损、短缺,需检验检疫局出证索赔的;7.一般原产地证与普惠制产地证签证管理出入境检验检疫机构是签发一般原产地证的官方机构,同时也是我国政府授权签发普惠制产地证的唯一机构。(二)报检单位及报检员资格(三)报检单证(四)报检的时间和地点2.入境报检时间和地点的规定二、出口退税制度(二)出口退税的实施对象(三)出口退税的接受人(四)出口退税的计算2)出口企业兼营内销和出口货物且其出口货物不能单独设帐核算的,应先对内销货物计算销项税额并扣除当期进项税额后,再依下列公式计算出口货物的应退税额:①销项金额×税率≥未抵扣完的进项税额应退税款=未抵扣完的进项税额②销项金额×税率(增值税)<未抵扣完的进项税额应退税额=销项金额×税率结转下期抵扣进项税额=当期未抵扣完的进项税额-应退税额销项金额是指按出口货物离岸价(FOB)和外汇牌价计算的人民币金额。2.消费税的退税计算知识拓展本章小结