如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

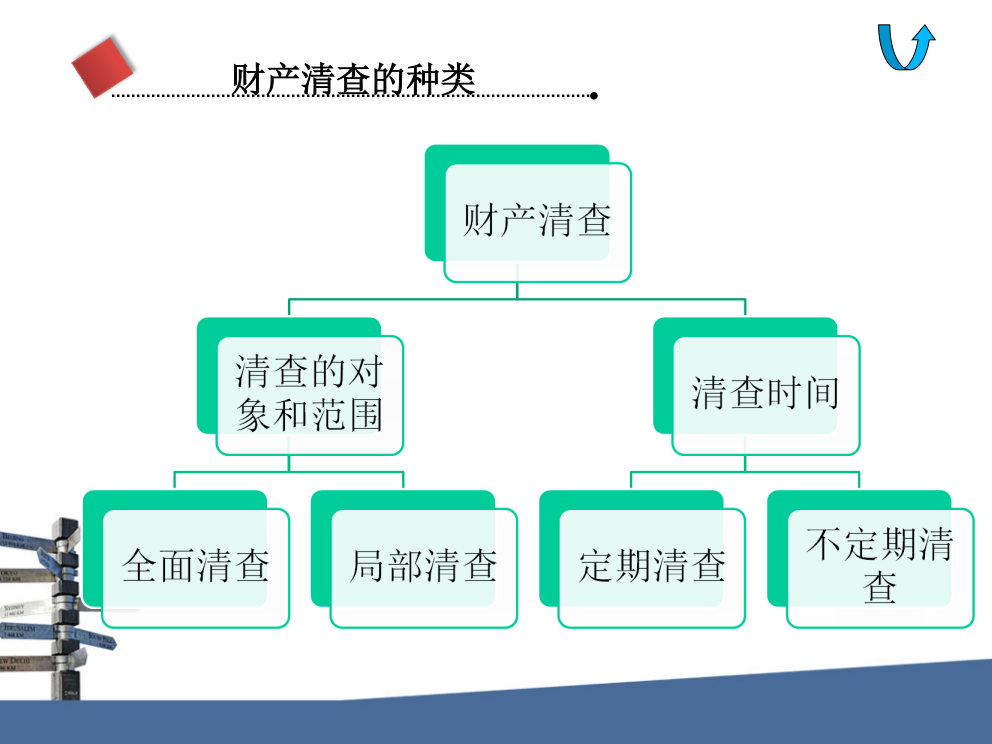

目录财产清查的概念财产清查是通过对各项财产物资、债权债务款项的实地盘点或查核,借以确认其账面结存数额,并查明账面结存数额与实存数额是否相符的一种会计核算方法。财产清查的意义财产清查,就是根据账簿记录,对企业的货币资金、存货、固定资产、债权债务、票据等的盘点或核对,查明各项财产的实存数与账面结存数是否相符的一种方法。财产清查不但是会计核算的一种专门方法,也是财产管理的一项重要制度。准确反映财产物资和债权债务的真实情况,是会计核算的基本准则,也是经济管理对会计核算的客观要求。通过财产清查,保证账实相符。通过财产清查,挖掘财产物资的潜力。通过财产清查,促进财经纪律和结算制度的执行。通过财产清查,力求财产物资的安全完整。财产清查的准备工作:(一)组织准备首先,做好宣传动员工作,增强本企业全体职工对财产清查重要意义的认识。其次,在企业领导人的领导下,组织一个由有关职能部门主管人员、技术人员、会计人员、保管人员和职工代表参加的专门小组,具体负责研究制订财产清查计划,确定清查对象、范围、时间。配备清查人员、讲明清查具体要求等等。(二)业务准备财会部门在财产清查前,将所有账目全部登记入账,结出余额,做到记录完整、计算正确、账证相符、账账相符;对于银行存款、借款,以及各种有效合同结算款项,对账单等搜集齐全,以备清查核对。物资保管部门在清查前,应将各种财产物资清查整理,排列整齐,注明品种、规格和结存数量,以便盘点查对。并且还应准备好各种必要的计量器具和有关清查的各种资产明细清单,实物吊卡要准备完整。待处理财产损溢