如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

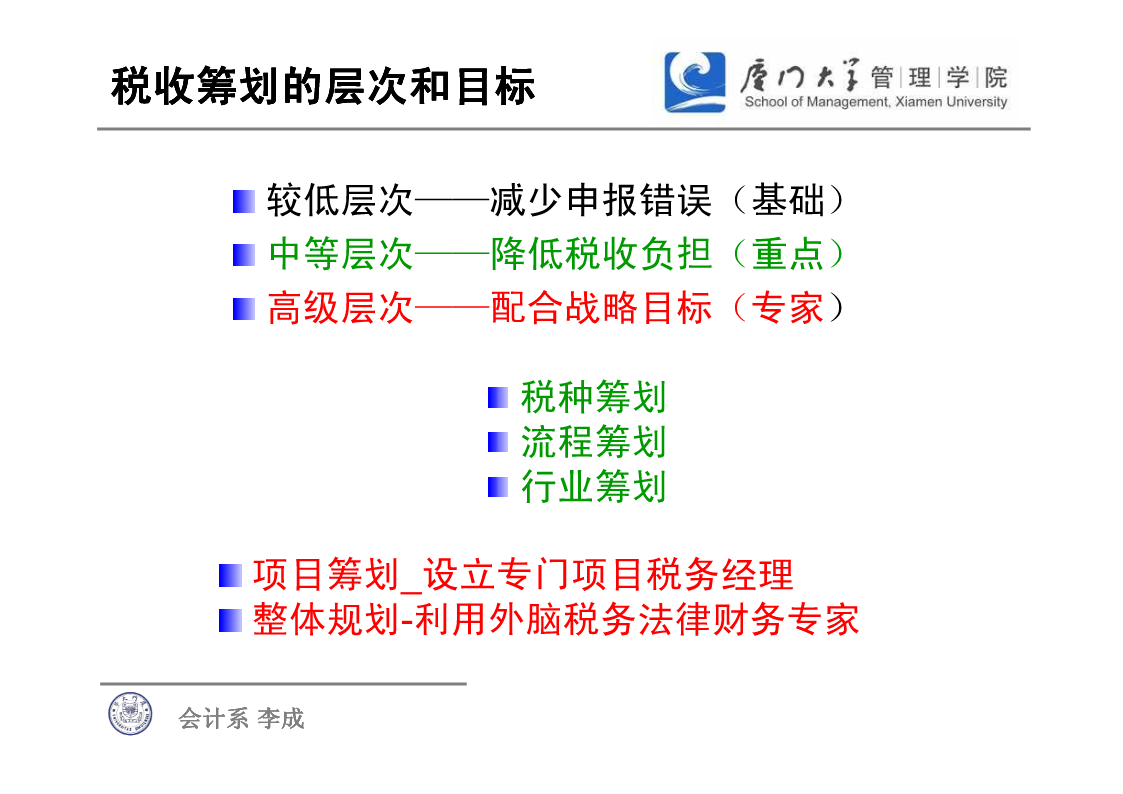

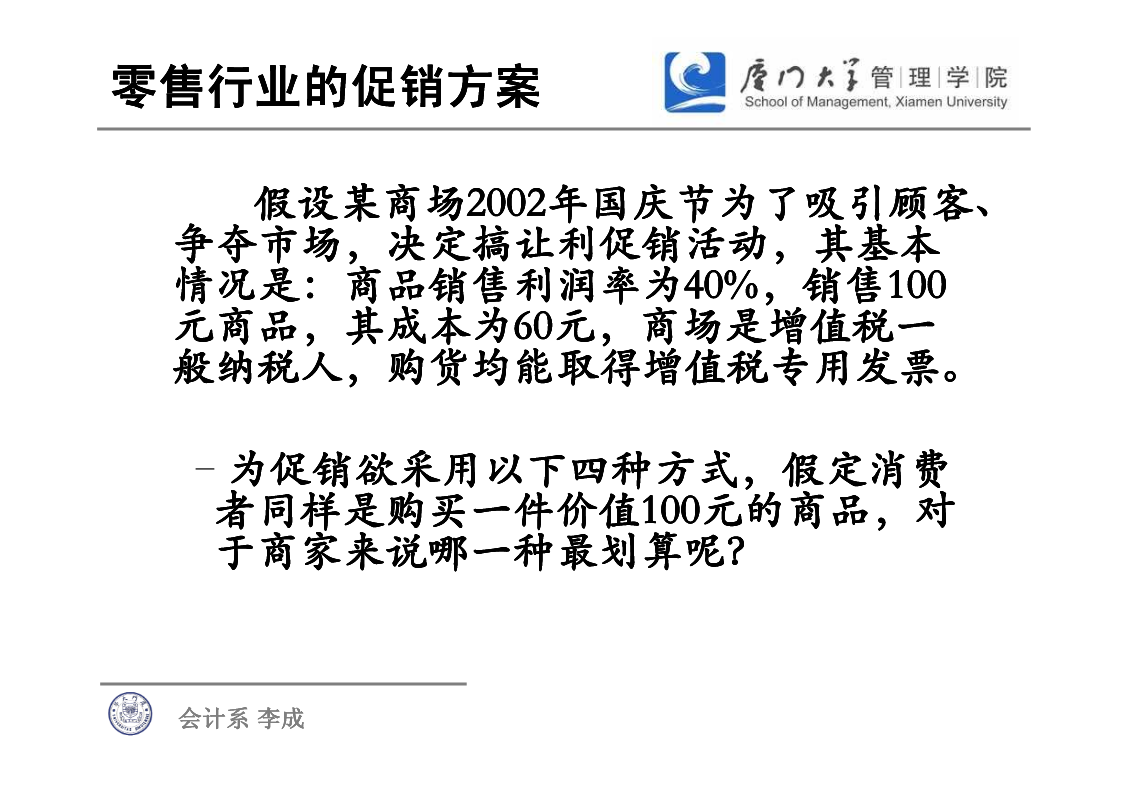

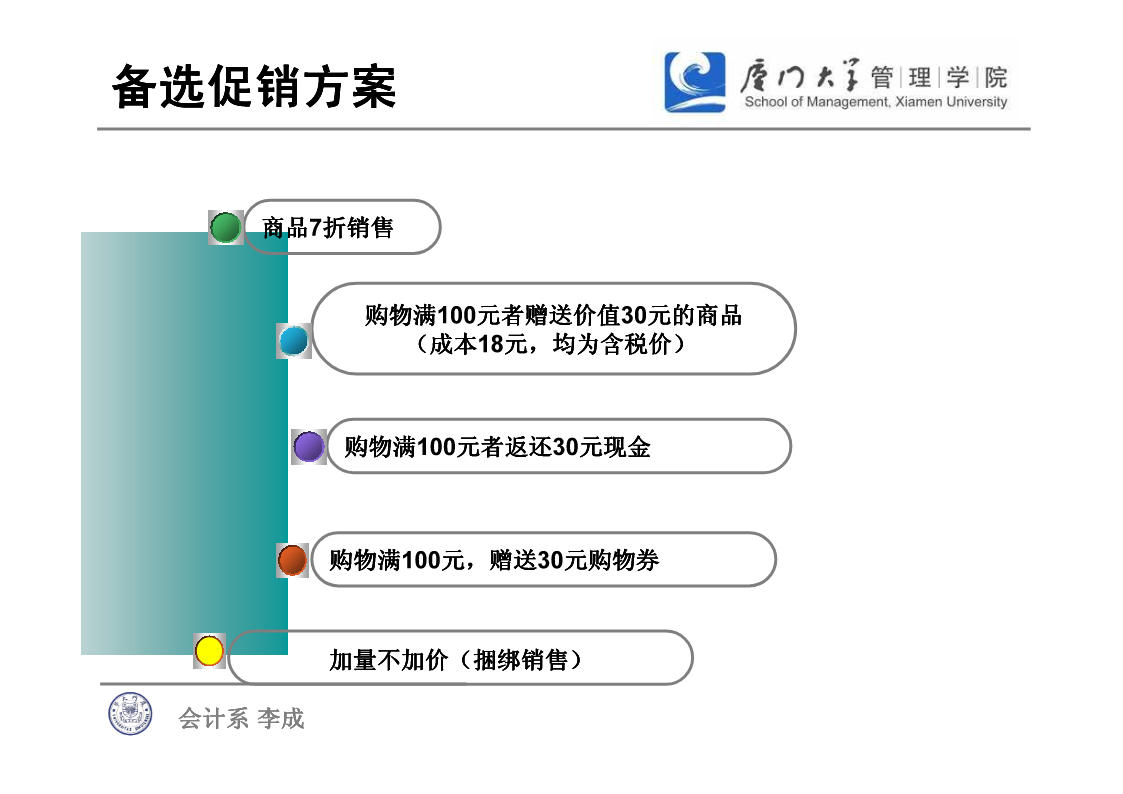

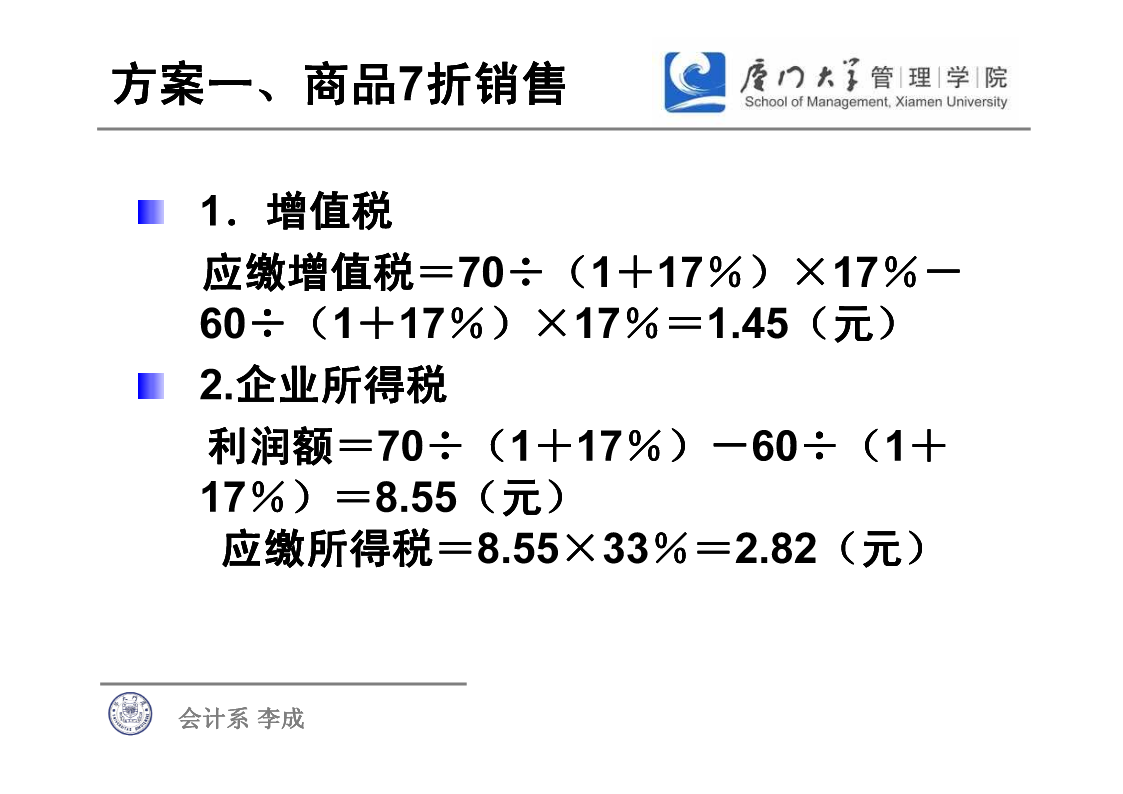

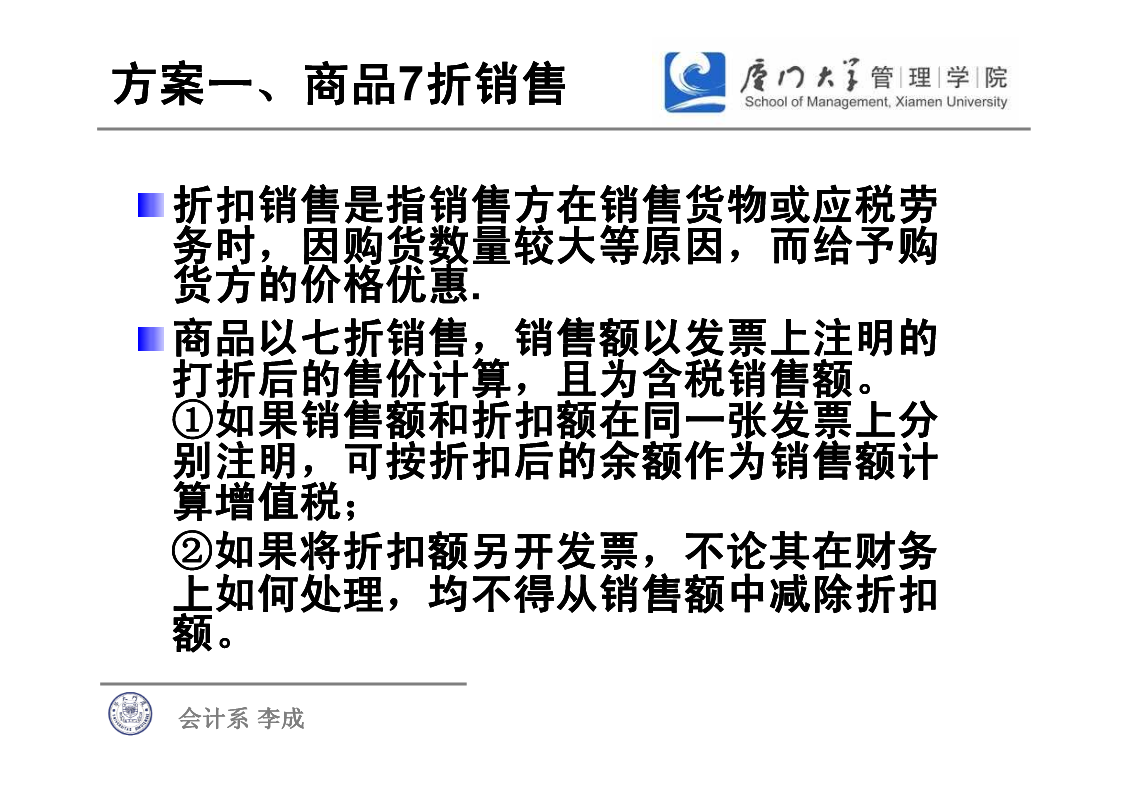

第二讲税收筹划导论会计系李成税收筹划的层次和目标较低层次——减少申报错误(基础)中等层次——降低税收负担(重点)高级层次——配合战略目标(专家)税种筹划流程筹划行业筹划项目筹划_设立专门项目税务经理整体规划-利用外脑税务法律财务专家会计系李成原则法律原则——合法、合程序前瞻原则——合同业务税收财务原则——账税一致,不为税调账整体原则——多税共筹,服从战略会计系李成零售行业的促销方案假设某商场20022002年国庆节为了吸引顾客年国庆节为了吸引顾客、争夺市场,,决定搞让利促销活动决定搞让利促销活动,,其基本其基本情况是::商品销售利润率为商品销售利润率为40%40%40%,40%,,销售销售100100100元商品,,其成本为其成本为606060元60元元,,,商场是增值税一商场是增值税一般纳税人,,购货均能取得增值税专用发票购货均能取得增值税专用发票。–为促销欲采用以下四种方式,,假定消费假定消费者同样是购买一件价值100100100元的商品100元的商品,,对对于商家来说哪一种最划算呢?会计系李成备选促销方案商品7折销售购物满100元者赠送价值30元的商品((成本成本18元元,,,均为含税价均为含税价)购物满100元者返还30元现金购物满100元元,,,赠送赠送30元购物券加量不加价((捆绑销售捆绑销售)会计系李成税务筹划方案筹划目标::实现商场净利润最大化实现商场净利润最大化筹划过程:①①设计税种设计税种;②②纳税计算纳税计算;③③筹划方案比较筹划方案比较;④④实施细节实施细节;会计系李成税务筹划方案方案一商品7折销售增值税企业所得税会计系李成方案一、、商品商品7折销售1..增值税增值税应缴增值税=70÷÷((1+17%)×17%-60÷÷((1+17%)×17%=1.45((元元元))2.企业所得税利润额=70÷÷((1+17%)-60÷÷((1+17%)=8.55((元元元))应缴所得税=8.55×33%=2.82((元元元))会计系李成方案一、、商品商品7折销售折扣销售是指销售方在销售货物或应税劳务时,,因购货数量较大等原因因购货数量较大等原因,,而给予购而给予购货方的价格优惠.商品以七折销售,,销售额以发票上注明的销售额以发票上注明的打折后的售价计算,,且为含税销售额且为含税销售额。①①如果销售额和折扣额在同一张发票上分如果销售额和折扣额在同一张发票上分别注明,,可按折扣后的余额作为销售额计可按折扣后的余额作为销售额计算增值税;②②如果将折扣额另开发票如果将折扣额另开发票,,不论其在财务不论其在财务上如何处理,,均不得从销售额中减除折扣均不得从销售额中减除折扣额额。。会计系李成方案一、、商品商品7折销售应缴增值税=1.45((元元元))应缴所得税=2.82((元元元))该方案合算吗该方案合算吗??税后净利润=5.73((元元元))会计系李成商品7折销售方案一优势不足效果明显;损失利润;优过程简单;优价格战;经销终端;企业形象;&缺竞争手段;长期发展;点七折销售会计系李成税务筹划方案方案二赠送实物增值税企业所得税个人所得税会计系李成购物满100元赠送价值30元的商品1、、增值税增值税应纳增值税=100÷(1+17%)×17%-60÷(1+17%)×17%=5.81(元)赠送30元商品视同销售应纳增值税=30÷(1+17%)×17%-(30×60%))÷÷(1+17%))××17%=1.74(元)合计应纳增值税=5.81+1.74=7.55(元)会计系李成购物满100元赠送价值30元的商品2、、个人所得税个人所得税代扣代缴个人所得税税额=30÷÷((1-20%)×20%=7.5(元)3、、企业所得税企业所得税利润额=100÷÷((1+17%)-60÷÷((1+17%)-(30×60%))÷÷÷((1+17%)-7.5=11.30(元)应纳企业所得税=(100-60)÷(1+17%)×33%+(30-18)÷(1+17%)×33%=14.67(元)会计系李成《《中华人民共和国增值税暂行条例实施细中华人民共和国增值税暂行条例实施细则则》》》第四条规定第四条规定,,单位或个体经营者的下单位或个体经营者的下列行为,,视同销售货物视同销售货物::将自产将自产、、委托加委托加工或购买的货物无偿赠送他人;国税函(2000)57号文件规定