如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

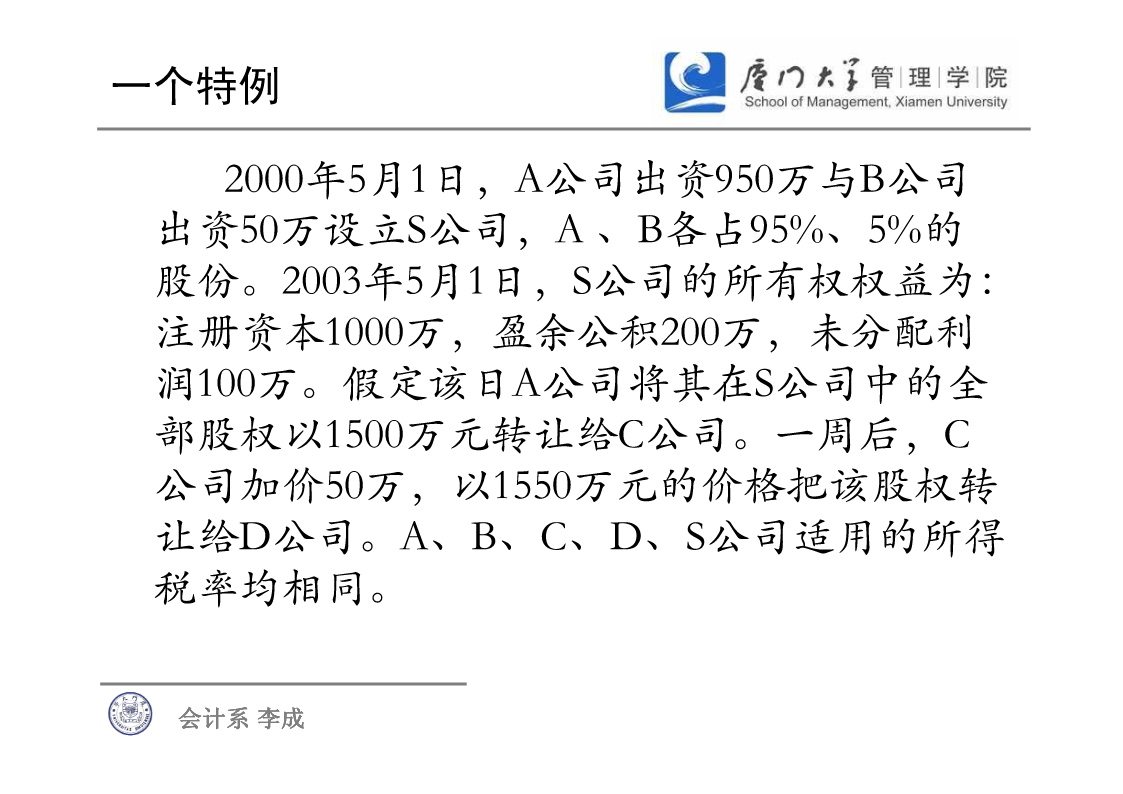

一个特例2000年5月1日,A公司出资950万与B公司出资50万设立S公司,A、B各占95%、5%的股份。2003年5月1日,S公司的所有权权益为:注册资本1000万,盈余公积200万,未分配利润100万。假定该日A公司将其在S公司中的全部股权以1500万元转让给C公司。一周后,C公司加价50万,以1550万元的价格把该股权转让给D公司。A、B、C、D、S公司适用的所得税率均相同。会计系李成B公司A公司950万50万S公司1500万C公司1550万会计系李成对于原始股东A公司转让s公司股权收益=1500-950=550万其中,股息性质所得=95%×300=285万股权转让所得=550-285=265万对于后任股东D公司转让s公司股权收益=?由于s公司并没有进行利润分配,所以D公司在转让该股权时也可以剔除这部分股息性质所得D公司的股权转让所得=1550-1500-285=-235万显然,D公司的定价过低,但是D公司仍然获利,这一税法漏洞必将被弥补会计系李成案例分析B公司是A公司的全资子公司,A公司对B公司初始投资成本为200万元。到2006年底,B公司留存收益(累积未分配利润和盈余公积)为600万元,账面各项减值准备的余额为100万元,预提费用贷方余额为50万元,预计负债贷方余额50万元(提取减值准备、预提费用和预计负债时已经调增了应纳税所得额)。此外,B公司甲产品的账面价值为800元,市场价值为1300万元。2007年1月1日,A公司将其拥有的B公司全部股权转让给C公司,股权转让总价款为1600万元,转让时A公司持有股权的计税成本为200万元。C公司购买B公司全部股权后,吸收合并了B公司(A公司和B公司适用企业所得税税率均为33%,且均为盈利企业)。根据上述关于子公司的规定,A公司将B公司的留存收益600万元确认为股息性所得,因为A公司和B公司适用税率相等,所以股息性所得不需要补税。A公司申报股权转让所得为:1600-200-600=800(万元)A公司转让股权应负担的企业所得税为:800×33%=264(万元)会计系李成筹划分析从表面上看,A公司的计算结果是正确的,但是,国税函〔2004〕390号文件同时规定:“按照《国家税务总局关于执行〈企业会计制度〉需要明确的有关所得税问题的通知》(国税发〔2003〕45号)第三条规定,企业已提取减值、跌价或坏账准备的资产,如果有关准备在申报纳税时已调增应纳税所得,转让处置有关资产而冲销的相关准备应允许作相反的纳税调整。因此,企业清算或转让子公司(或独立核算的分公司)的全部股权时,被清算或被转让企业应按过去已冲销并调增应纳税所得的坏账准备等各项资产减值准备的数额,相应调减应纳税所得,增加未分配利润,转让人(或投资方)按享有的权益份额确认为股息性质的所得。”本例中,A公司在申报股权转让所得时,显然忽略了B公司减值准备应调减股权转让所得,并调增股息性所得。A公司实际应确认的股息性所得为700万元(600+100),股权转让所得应负担的企业所得税为231万元[(1600-200-600-100)×33%]。会计系李成筹划方案因为B公司是A公司的全资子公司,所以A公司转让股权时已经将B公司留存收益确认为股息性所得,本例中似乎已经不再具备筹划空间。但是,我们从B公司减值准备的处理中会获得启发:在转让全资子公司股权前,如果能够增加股息性所得,那么就能同时减少股权转让所得,并减少企业所得税负担。B公司提取的预提费用和预计负债与减值准备相类似,是不是能够将这两项负债也确认为股息性所得呢?笔者认为,在税法未作明确规定前,这两项负债尚不能确认为股息性所得。但在股权转让前,A公司可要求B公司将这两项负债转化为税后留存收益,从而增加股息性所得并减少股权转让所得。此外,在股权转让前,A公司还可要求B公司将具有潜在增值的资产提前对外销售(或者视同销售),这样也可以达到相同的目的。(其目的在于增加税后净利润)会计系李成操作本例中,A公司在转让其持有的B公司股权前,可要求B公司在2006年底前处理好以下两个事项:一、冲回50万元预提费用和50万元预计负债。冲回两项负债的结果是使B公司的会计利润增加100万元。同时,因为B公司提取两项负债时曾经调增应纳税所得额,所以冲回两项负债时应当相应调减应纳税所得额100万元。可见,冲回两项负债对B公司2006年度应缴所得税不会产生影响,但会使B公司税后利润增加100万元。二、将甲产品提前销售给关联方(如A公司)。提前销售会增加B公司会计利润500万元(1300-