如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

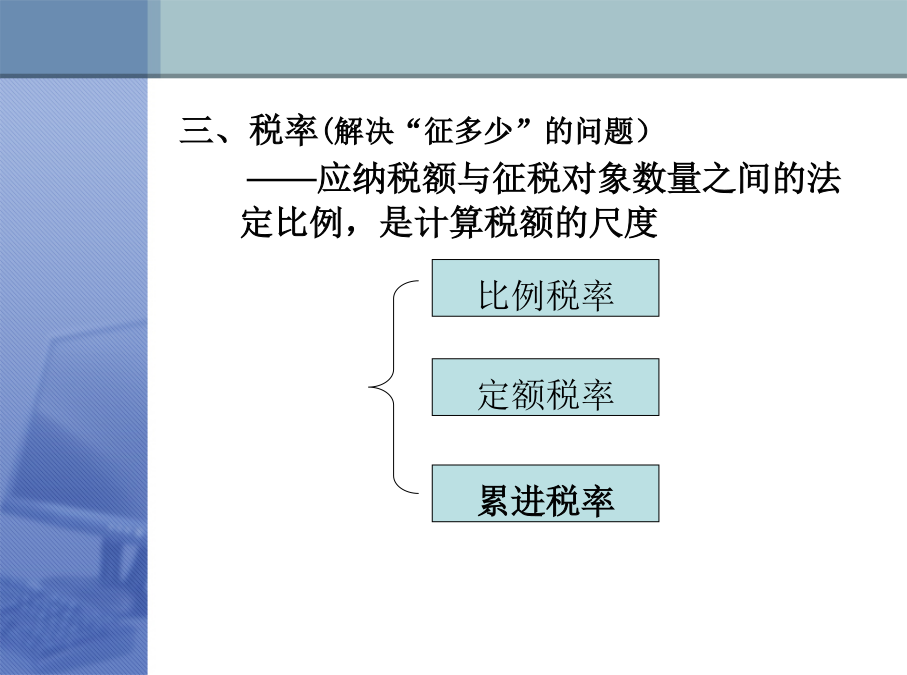

第一章税收基础知识第一节税收的含义与特征第三章增值税实务课外补充知识(三)混合销售行为和兼营非应税劳务的征税规定(三)混合销售行为和兼营行为的征税规定三、增值税的纳税人(二)一般纳税人和小规模纳税人四、增值税的税率和征收率五、增值税的减免税一、一般纳税人应纳税额的计算(一)销项税额的计算价外费用不包括以下项目:2、含税销售额的换算3、特殊销售方式下的销售额(6)对视同销售或售价明显偏低的销售额的确定(二)进项税额的计算以票抵扣(1)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务。(2)非正常损失的购进货物及相关的应税劳务,(3)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。(4)国务院财政、税务主管部门规定的纳税人自用消费品。(5)上述(1)至(4)项规定的货物的运输费用和销售免税货物的运输费用。