如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

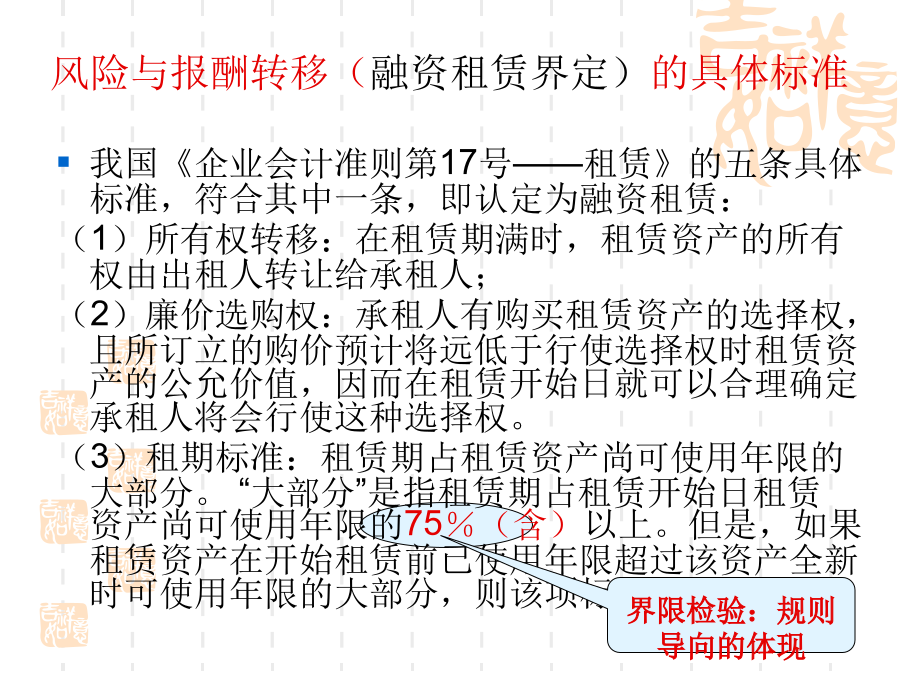

租赁本章主要内容第一节租赁概述一、租赁的含义与特征二、租赁的分类融资租赁经营租赁划分依据:风险与报酬是否转移如果一项租赁实质上转移了与资产所有权有关的全部风险和报酬,那么该项租赁应归类为融资租赁;反之该项租赁应归类为经营租赁。释义风险与报酬转移(融资租赁界定)的具体标准风险与报酬转移(融资租赁界定)的具体标准例2:下列属于融资租赁的是A承租人有购买资产的选择权,所订立的购价为1万元,行使选择权时,租赁资产的公允价值是25万元.B租赁开始日最低租赁付款额的现值为905万元,租赁开始日租赁资产的公允价值为1000万元.C租赁期届满时,租赁资产的所有权转移给承租人.D租赁期为3年,在租赁开始日租赁资产已使用年限16年,该资产全新时的使用年限为20年。直接融资租赁指出租人以自有资金或筹措的资金购入资产租与承租人的租赁业务。销售型租赁以出租的形式出售资产,实质为分期付款销售。杠杆租赁是指依靠出租人和第三者信贷提供的资金共同制造或购置资产以供出租,出租人本身出资仅占租赁资产价款的20%~40%左右,但取得租赁物名义上的所有权。(三)按租赁资产投资方式分类(一)租赁的时间概念1.租赁开始日指租赁协议日与租赁双方就主要条款作出承诺日两者之间较早的一个日期。不同于租赁合同或协议日,亦不同于租赁期开始日在该日应当:(1)将租赁认定为融资租赁或经营租赁(2)在融资租赁下,确定在租赁期开始日应当确认的资产、负债等各项目的金额2.租赁期开始日3.租赁期租赁合同签订后一般不可撤销,但下列情况除外:(一)经出租人同意。(二)承租人与原出租人就同一资产或同类资产签订了新的租赁合同。(三)承租人支付一笔足够大的额外款项。(四)发生某些很少会出现的或有事项。【例3】假设2007年9月1日,北方机械制造股份有限公司(以下简称"北方公司")与中华租赁公司(以下简称"中华公司")签订了一份租赁合同。合同规定:(1)起租日:2008年1月1日;(2)租赁期:2008年1月1日~2010年12月31日,共3年;(3)租金支付:于每年年末支付100000元;(4)租赁期届满后承租人可以每年20000元的租金续租2年,即续租期为2011年1月1日~2012年12月31日,估计租赁期届满时该项租赁资产每年的正常租金为80000元。根据上述资料,分析如下:(1)合同规定的租赁期为3年;(2)续租租金20000/正常租金80000=25%<,几乎可以肯定承租人将来一定会续租。因此,本例中的租赁期应为=5年(3年+2年),即2008年1月1日~2012年12月31日。(二)最低租赁付款额1、定义最低租赁付款额,是指在租赁期内,承租人应支付或可能被要求支付的款项(不包括或有租金和履约成本),加上由承租人或与其有关的第三方担保的资产余值。注意:担保余值,就承租人而言,是指由承租人或与其有关的第三方担保的资产余值;就出租人而言,是指就承租人而言的担保余值加上独立于承租人和出租人的第三方担保的资产余值。资产余值,是指在租赁开始日估计的租赁期届满时租赁资产的公允价值。未担保余值,是指租赁资产余值中扣除就出租人而言的担保余值以后的资产余值。注意有关余值的概念:⑴未担保余值:资产余值减去对出租人而言的担保余值⑵无关第三方担保的余值⑶由承租人或有关第三方担保资产余值(三)最低租赁收款额1、定义最低租赁收款额,是指最低租赁付款额加上独立于承租人和出租人的第三方对出租人担保的资产余值。注意:也不包括或有租金和履约成本2、构成最低租赁收款额=最低租赁付款额+与承租人、出租人均无关的第三方担保的资产余值=租金之和+承租人的担保资产余值+与承租人有关的第三方担保的资产余值+与承租人、出租人均无关的第三方担保的资产余值例1某融资租赁合同,租赁期6年,每年年末支付租金100万元,承租人担保的资产余值50万元,与承租人有关的A公司担保的余值20万元,与承租人和出租人双方均无关的B公司担保余值为10万元.租赁期间履约成本50万元,或有租金30万元.问:最低租赁付款额和最低租赁收款额分别为多少.(二)租赁价值计量的相关概念租赁价值计量概念的关系(二)租赁价值计量的相关概念(二)租赁价值计量的相关概念(三)租赁的比率概念对租赁内含利率的理解四、租赁会计的基本内容和原则第二节承租人的会计处理一、承租人对经营租赁的会计处理对于经营租赁的租金,承租人应当在租赁期内各个期间按照直线法计入相关资产成本或当期损益;其他方法更为系统合理的,也可以采用其他方法。承租人发生的初始直接费用,应当计入当期损益。或有租金应当在实际发生时计入当期损益。1、每期确认的租金费用=(租金之和-出租人承担承租人的某些费用)/整个租赁期(包括免租期)2、会