如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

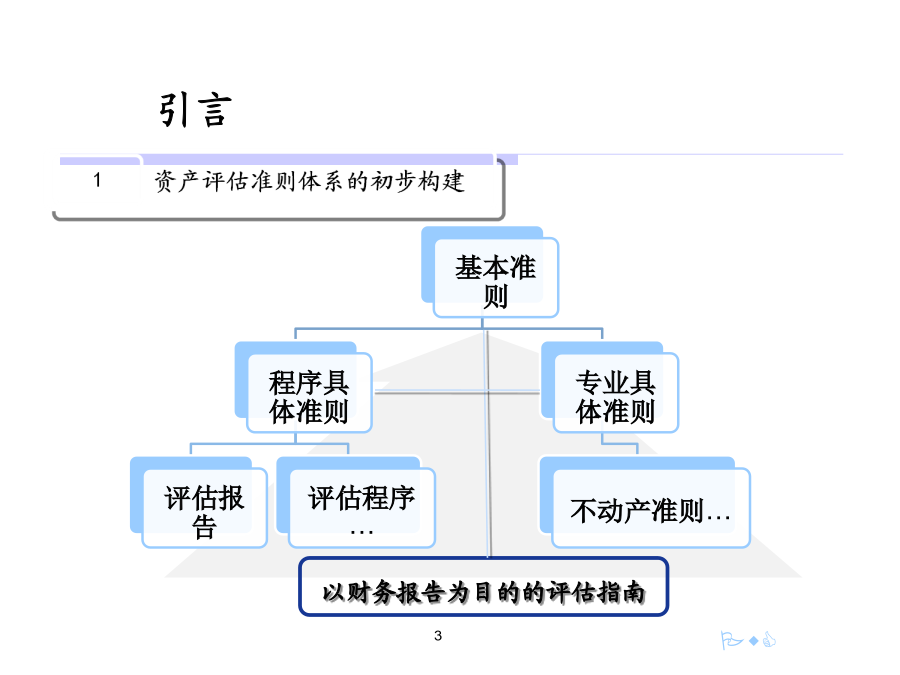

主讲人:陈少瑜主要内容第一部分《以财务报告为目的的评估指南》背景、思路与创新引言明确定位第一章总则(4条)第二章基本要求(12条)第六章披露要求(三)《指南》的主要创新第二部分以财务报告为目的评估业务的难点和重点问题的剖析1.a.IASB/FASB联合项目–会计概念框架–阶段C–计量b.在2007年1月和2月期间在香港、伦敦、美国分别举行了圆桌会议c.计量基础–包括FVM2.IASB–关于FVM的讨论稿引用FASBFAS#157相关内容3.IASB/FASB–实质趋同的路线图–2009年取消调节表要求(目标)(SEC同意提前在2007.11宣布自2008年开始对全面完整执行“原汁原味”IASB原版IFRS的赴美上市的境外公司(FPIs)取消调节表要求)4.FASBITC[“InvitationToComment”邀请讨论](2007年1月)-建立以财务报告为目的的评估指引-评估资源组合(2007.10启动会议)5.TAF–专项小组*-圆桌会议把评估师事务所、会计师事务所以及FASB、SEC、PCAOB工作人员紧密地联结在一起6.IVSC专项小组*-以财务报告为目的的无形资产评估准则(2006年下半年成立,2007.7讨论初稿)7.IVSC重组提议与审议(2007年4月,旧金山)(2007.11伦敦)8.IFAC–修订ISA545(公允价值计量和披露的审计准则,即等同于中国注册审计准则1322号)并统一纳入ISA540(会计估计审计准则);修订ISA620(利用专家审计准则)9.中国资产评估协会–价值类型指导意见(2007.11)10.中国资产评估协会–以财务报告为目的的评估指南11.中国证监会(CSRC)2006.11.2912.国资委(SASAC)2007.03.0613.银监会(CBRC)2007.09.2914.中国会计准则委员会与香港会计师公会–内地企业会计准则与香港财务报告准则等效的联合声明(2007.12.6)涉及公允价值计量、披露与审计的整体框架分析师和投资者对信息披露的要求提高监管者角色的加强审计师加强详细审查的力度公允价值的重要性不断增加专业领域的标准化什么是公允价值?对公允价值必须进行“实质审查”上世纪,一般惯例只要求审计师就专家的工作履行“形式审查”,即只审查专家的资质、胜任能力和过去的工作经验。进入21世纪后,一般惯例对公允价值的审计提出了“实质审查”的要求。目前,一般惯例对公允价值审计的要求如下:针对不同的复核类型,会计师事务所内评估专家的复核项目有所不同,具体分析如下:A.FVM的重点范畴:企业合并–交易对价分摊(PurchasePriceAllocation或简称PPA)(IFRS3/FAS141/CAS20)各类资产(尤其是固定资产、无形资产、商誉)的减值测试(IAS36R/FAS144/CAS)各类金融工具涉及的公允价值计量、确认和披露,含“股权”投资(含嵌入衍生工具“EmbeddedDerivatives”)、可供出售金融资产“AFS”(IAS32,39,IFRS7,FAS133等.)(CAS22,37)股权支付涉及公允价值计量(IFRS2/FAS123R/CAS11)期后重估(固定资产PPE,投资性物业IP,BioProducts生物资产)(IAS16,40,41)(CAS4,3,5?)租赁会计(土地使用权与房屋的分摊)(IAS17,“CAS21”?)商誉减值测试IAS36/SFAS142购买价格分配——重要里程碑经济行为与交易是否构成企业合并(交易方式与实质内容,到底收购了些什么的具体资产项目?能有多少年的经济寿命?如何确认的计量?),从另一角度看,是否涉及控制权的转移?收购日或“交易完成日”的确定(IFRS:控制权实质转移之日)在中国的实务操作(管理层基于同一会计事项的估计)(FASB:非现金对价支付的价值计算)可辨别无形资产的确认(尤其是完整性)?各行业的典型无形资产评估概念和方法方法的应用评估概念及方法无形资产的使用年限自行开发的无形资产各类购入资产(含可辨别无形资产),承担的负债与或有事项的“公允价值”计量(评估)与常用的评估方法(含TAB的概念介绍)参考活跃市场中相同资产或负债的实际报价估算公允价值同样的资产在活跃市场中的报价总体分摊合理性测试(WACC=WARA)后续的商誉减值测试集团合并报表备查帐目的设置资产负债表扩展影响财务比率无形资产(包括商誉)可能超过权益更详细的情况C.PPA对合并报表的影响:会计商誉与评估商誉关系商誉的组成可收回金额减值迹象减值测试–顺序D.国外经验借鉴:德国会计界实务操作指南德国审计师协会(“IDW”),IDWRSHFA16:企业