如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

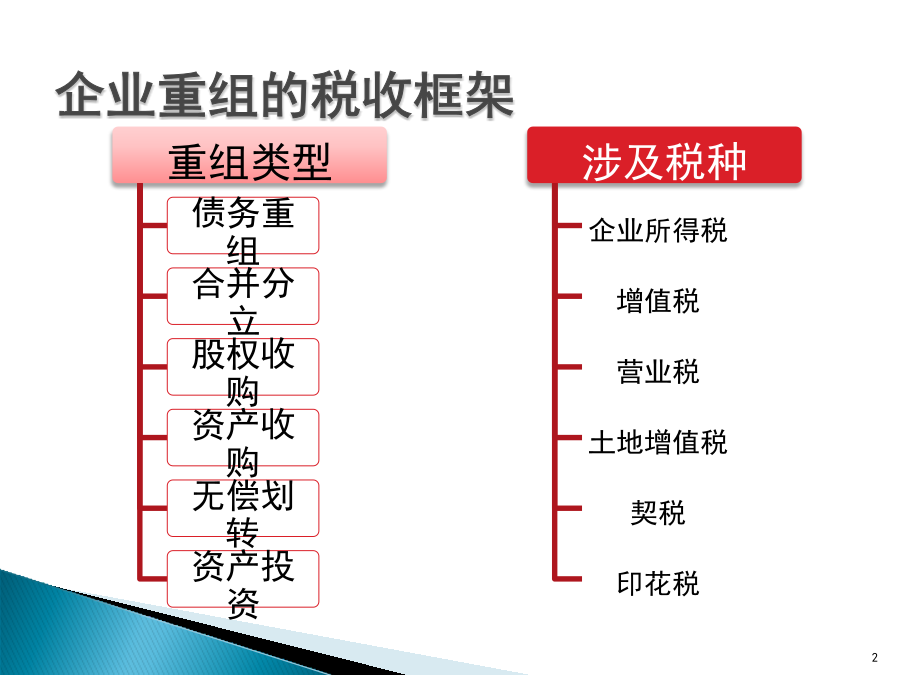

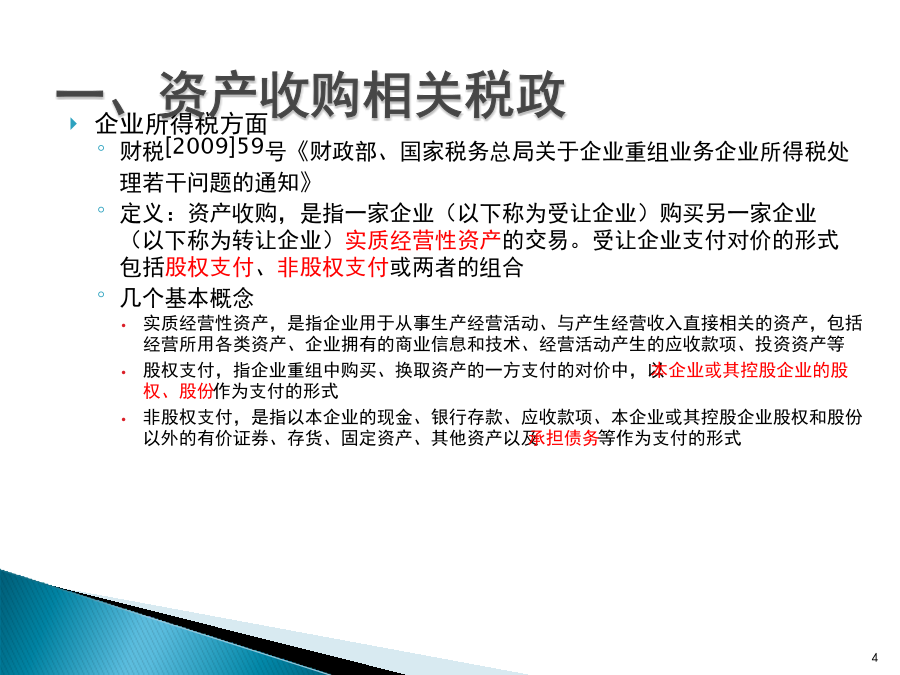

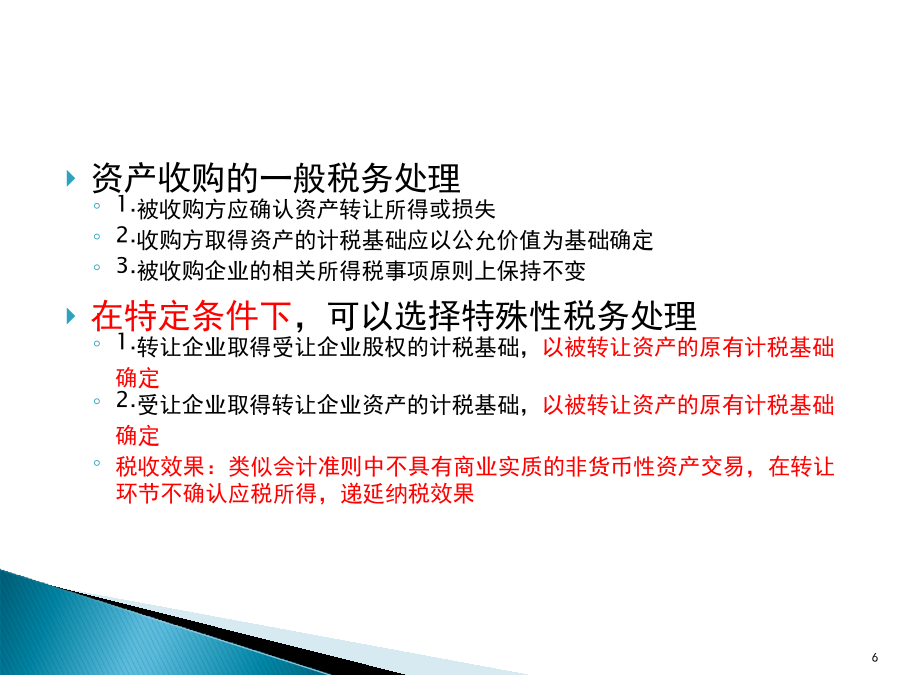

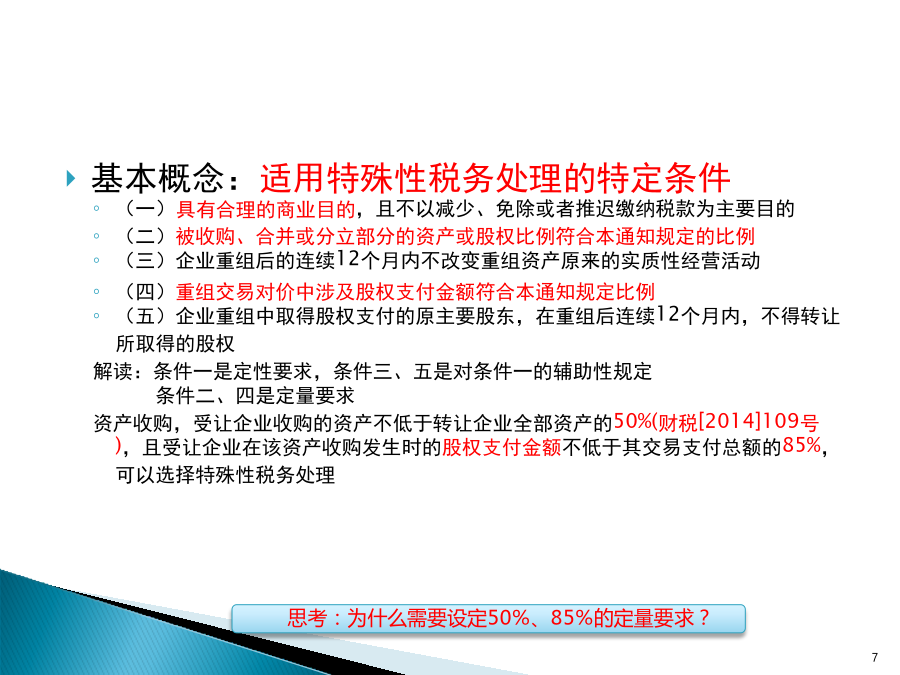

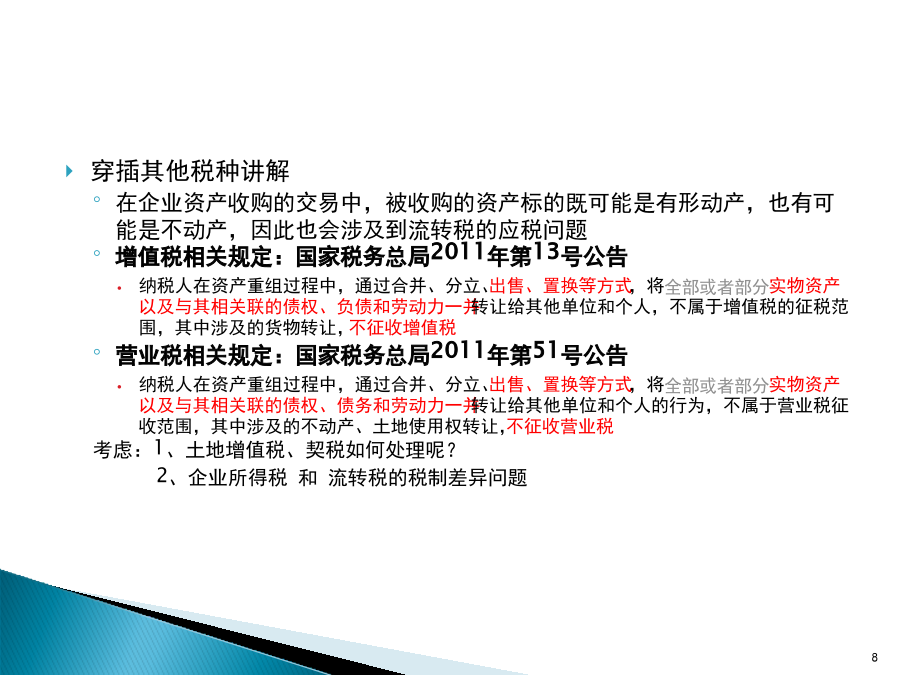

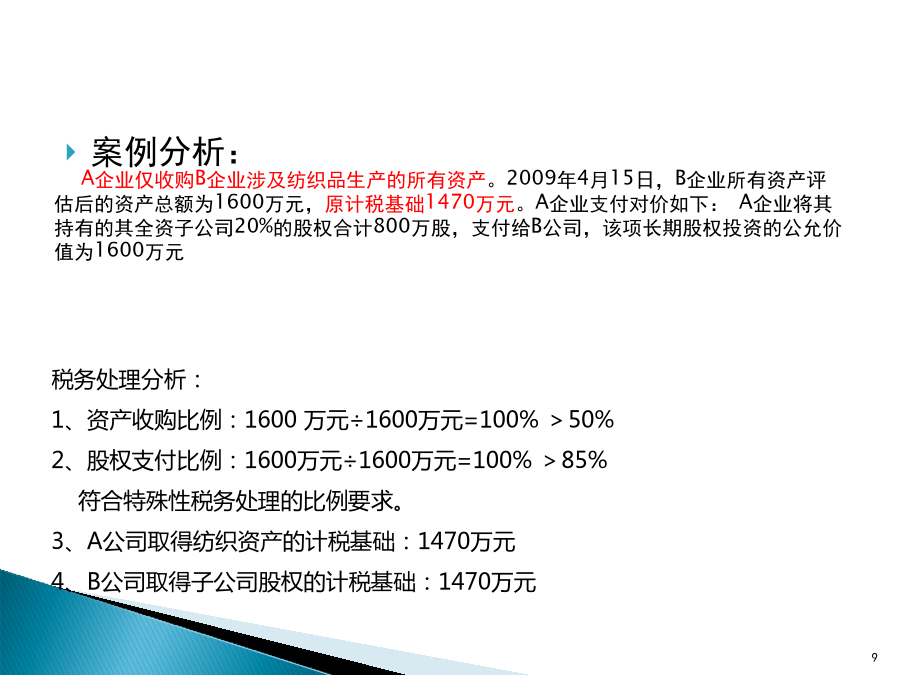

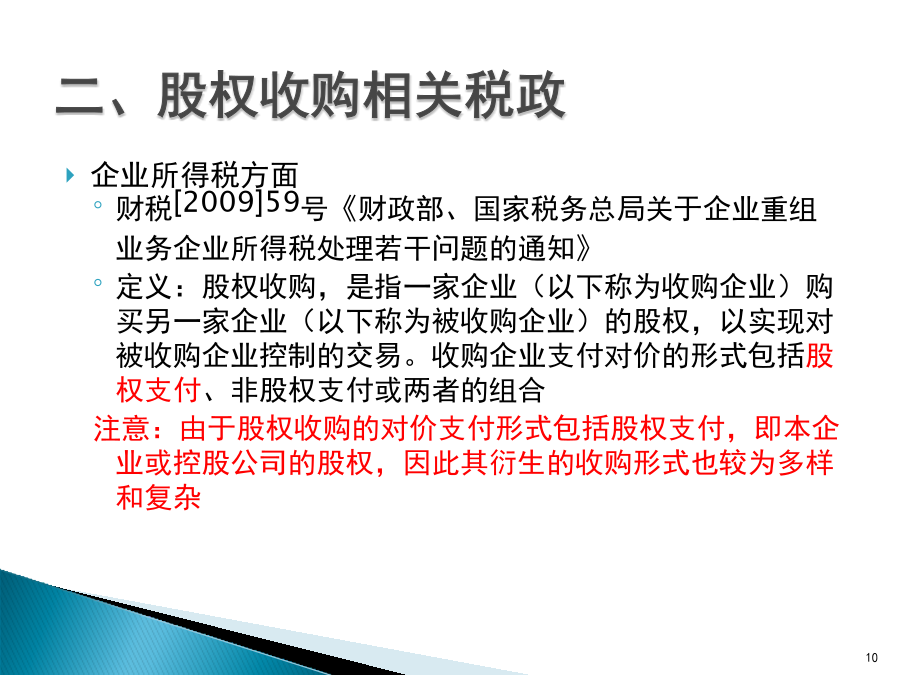

企业重组相关税收政策培训重组类型1企业所得税方面财税[2009]59号《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》定义:资产收购,是指一家企业(以下称为受让企业)购买另一家企业(以下称为转让企业)实质经营性资产的交易。受让企业支付对价的形式包括股权支付、非股权支付或两者的组合几个基本概念实质经营性资产,是指企业用于从事生产经营活动、与产生经营收入直接相关的资产,包括经营所用各类资产、企业拥有的商业信息和技术、经营活动产生的应收款项、投资资产等股权支付,指企业重组中购买、换取资产的一方支付的对价中,以本企业或其控股企业的股权、股份作为支付的形式非股权支付,是指以本企业的现金、银行存款、应收款项、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式资产收购案例:A企业是一家大型纺织品生产企业。为扩展生产经营规模,A企业决定收购位于同城的B纺织企业。2009年5月1日,双方达成收购协议,A企业仅收购B企业涉及纺织品生产的所有资产。2009年4月15日,B企业所有资产评估后的资产总额为1600万元,原计税基础1470万元。A企业支付对价如下:A企业将其持有的其全资子公司20%的股权合计800万股,支付给B公司,该项长期股权投资的公允价值为1600万元。假设A企业该项资产收购是为了扩大生产经营,具有合理的商业目的,且A企业承诺收购B企业纺织品资产后,在连续12个月内仍用该项资产从事纺织品生产。资产收购的一般税务处理1.被收购方应确认资产转让所得或损失2.收购方取得资产的计税基础应以公允价值为基础确定3.被收购企业的相关所得税事项原则上保持不变在特定条件下,可以选择特殊性税务处理1.转让企业取得受让企业股权的计税基础,以被转让资产的原有计税基础确定2.受让企业取得转让企业资产的计税基础,以被转让资产的原有计税基础确定税收效果:类似会计准则中不具有商业实质的非货币性资产交易,在转让环节不确认应税所得,递延纳税效果基本概念:适用特殊性税务处理的特定条件(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动(四)重组交易对价中涉及股权支付金额符合本通知规定比例(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权解读:条件一是定性要求,条件三、五是对条件一的辅助性规定条件二、四是定量要求资产收购,受让企业收购的资产不低于转让企业全部资产的50%(财税[2014]109号),且受让企业在该资产收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择特殊性税务处理穿插其他税种讲解在企业资产收购的交易中,被收购的资产标的既可能是有形动产,也有可能是不动产,因此也会涉及到流转税的应税问题增值税相关规定:国家税务总局2011年第13号公告纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税营业税相关规定:国家税务总局2011年第51号公告纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、债务和劳动力一并转让给其他单位和个人的行为,不属于营业税征收范围,其中涉及的不动产、土地使用权转让,不征收营业税考虑:1、土地增值税、契税如何处理呢?2、企业所得税和流转税的税制差异问题案例分析:A企业仅收购B企业涉及纺织品生产的所有资产。2009年4月15日,B企业所有资产评估后的资产总额为1600万元,原计税基础1470万元。A企业支付对价如下:A企业将其持有的其全资子公司20%的股权合计800万股,支付给B公司,该项长期股权投资的公允价值为1600万元企业所得税方面财税[2009]59号《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》定义:股权收购,是指一家企业(以下称为收购企业)购买另一家企业(以下称为被收购企业)的股权,以实现对被收购企业控制的交易。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合注意:由于股权收购的对价支付形式包括股权支付,即本企业或控股公司的股权,因此其衍生的收购形式也较为多样和复杂股权收购案例案例一(非股权支付收购):A企业以一套设备生产线作为对价(公允价200万,计税基础100万),向B公司注资,占其60%的股份案例二(股权支付收购):A企业以全资子公司股权作为对价(公允价200万,计税基础100