如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

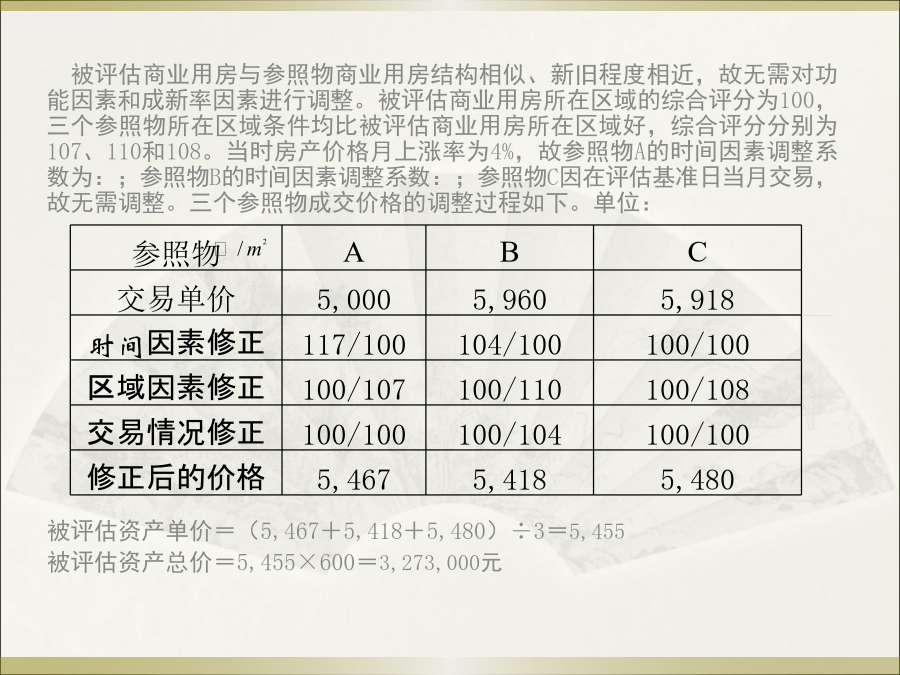

资产评估第二章资产评估的基本方法第一节市场比较法二、市场比较法的基本程序及有关指标(一)寻找参照物。1、成交价必须真实。2、至少三个交易案例。3、与被估资产相类似(大可替代,即功能相同)。4、成交价是正常交易的结果。5、尽可能选择近期成交的交易案例。(二)调整差异1、时间因素2、区域因素参照物所在区域比被估资产好:;反之系数>1一般以被评资产为100,3、功能因素功能系数法4、成新率因素5、交易情况调整(三)确定评估值将若干个经过调整的调整值进行加权平均或算术平均,确定评估值。三、市场比较法的具体操作方法[例]某商业用房,面积为600平方米,现因企业联营需要进行评估,评估基准日为2002年10月31日。评估人员在房地产交易市场上找到三个成交时间与评估基准日接近的商业用房交易案例,具体情况如下表所示。单位:被评估商业用房与参照物商业用房结构相似、新旧程度相近,故无需对功能因素和成新率因素进行调整。被评估商业用房所在区域的综合评分为100,三个参照物所在区域条件均比被评估商业用房所在区域好,综合评分分别为107、110和108。当时房产价格月上涨率为4%,故参照物A的时间因素调整系数为:;参照物B的时间因素调整系数:;参照物C因在评估基准日当月交易,故无需调整。三个参照物成交价格的调整过程如下。单位:被评估资产单价=(5,467+5,418+5,480)÷3=5,455被评估资产总价=5,455×600=3,273,000元四.运用市场法评估资产的程序及其优缺点(二)市场法的优缺点第二节成本法(Thecostmethod)二、成本法的基本计算公式及其各项指标的计算(一)重置成本及其计量△相同点:均采用现行价格计算。△不同点:采用的材料、标准、设计等方面存在差异。但是并未改变基本功能。△有条件情况下,尽可能选择更新重置成本。理由:(1)更新重置成本比复原重置成本便宜(超额投资成本);(2)用更新重置成本形成的资产性能可改进(超额运营成本)。1、重置核算法按资产的成本构成,以现行市价为标准重置成本=直接成本+间接成本直接成本一般包括:购买支出、运输费、安装调试费等。评估实践中需据具体情况而定。间接成本主要指企业管理费、培训费等。例题见P36采用核算法的前提是能够获得处于全新状态的被估资产的现行市价。该方法可用于计算复原重置成本,也可用于计算更新重置成本。2、功能系数法如果无法获得处于全新状态的被估资产的现行市价,就只能寻找与被估资产相类似的处于全新状态的资产的现行市价作为参照,通过调整功能差异,获得被估资产的重置成本。称功能系数法,即根据功能与成本的函数关系,确定重置成本。(1)功能价值法若功能与成本呈线性关系,计算公式:(2)规模经济效益指数法若功能与成本呈指数关系,计算公式:例题见P37该方法计算的一般是更新重置成本。3、物价指数法如果与被估资产相类似的参照物的现行市价也无法获得,就只能采用物价指数法。(1)定基物价指数(2)环比物价指数注意问题物价指数法计算的是复原重置成本。例题见P374、统计分析法(点面推算法)当被估资产单价较低,数量较多时,为降低评估成本,可采用此方法。△计算步骤:(1)将被估资产按一定标准分类。(2)抽样选择代表性资产,并选择适当方法计算其重置成本。(3)计算调整系数K。(4)据K值计算被估资产重置成本。某类资产重置成本=某类资产原始成本×K(二)实体性贬值(有形损耗)及其计量资产由于和自然力作用形成的贬值。计量方法:1、观察法被估资产的有形损耗=重置成本×(1-成新率)2、使用年限法例题见P40实际已使用年限=名义已使用年限×资产利用率对于经过更新改造的资产,需计算加权平均已使用年限。(三)功能性损耗及其计量(四)经济性损耗及其计量1.经济性损耗的含义因资产的外部环境变化所导致的资产贬值而非资产本身的问题。2.表现形式①资产利用率下降②资产年收益额减少3.计算方式(1)因资产利用率下降导致的经济性损耗的计量经济性贬值额=(重置全价-有形损耗-功能性损耗)×经济性贬值率4.因收益额减少而导致的经济性损耗的计量经济性贬值额=年收益损失额×(1-所得税率)×(P/A,r,n)(五)综合成新率及其计量1.含义资产的现行价值/资产的重置权价2.计量方法(1)观察法(2)使用年限法(3)修复费用法三、对重置成本法的评价四.运用成本法评估资产的程序及其优缺点(二)成本法的优缺点第三节收益法二、收益法的基本计算公式收益法的基本要素: