如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

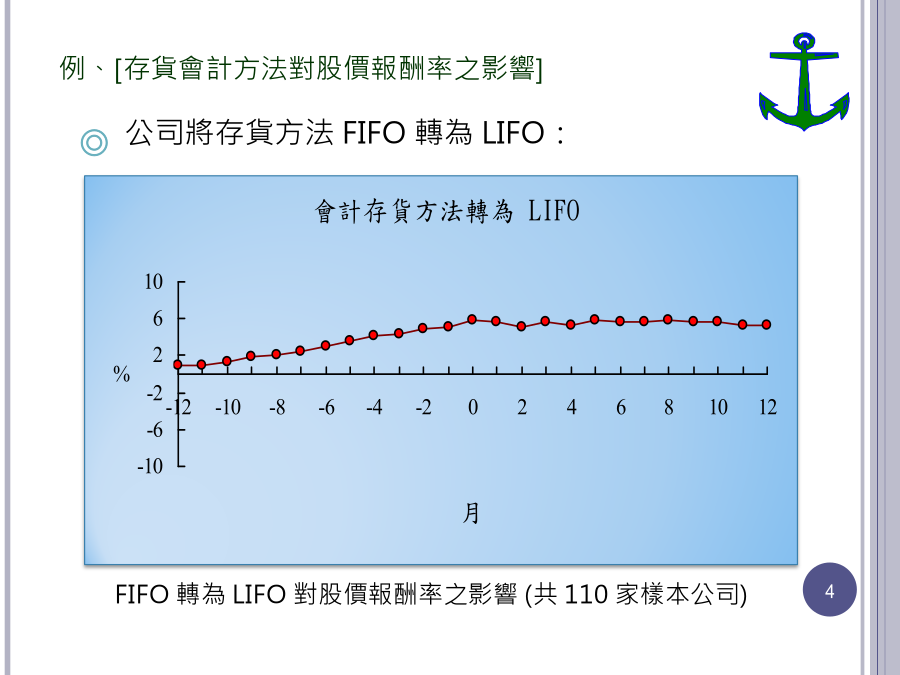

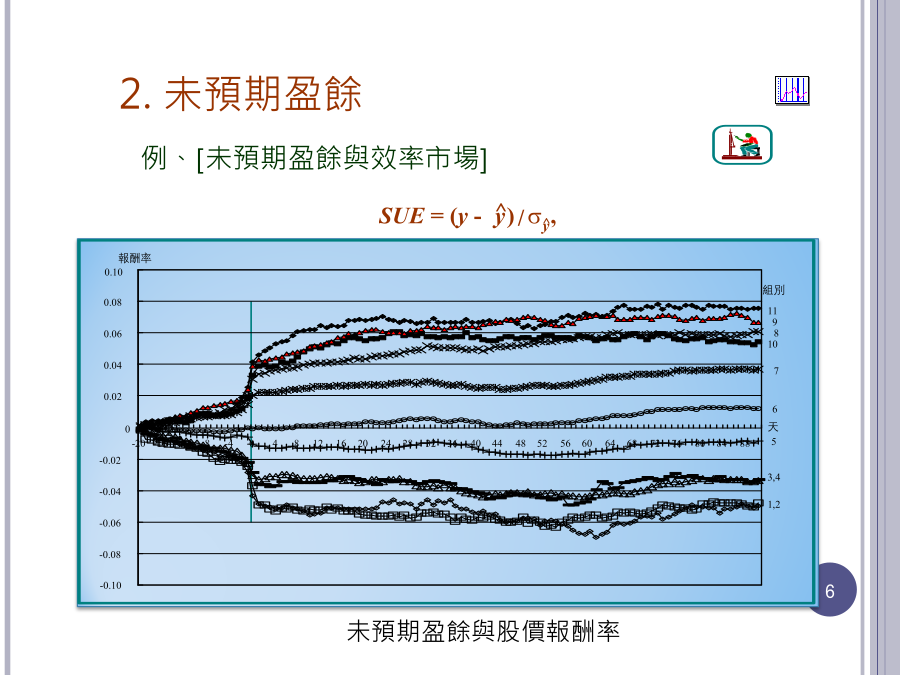

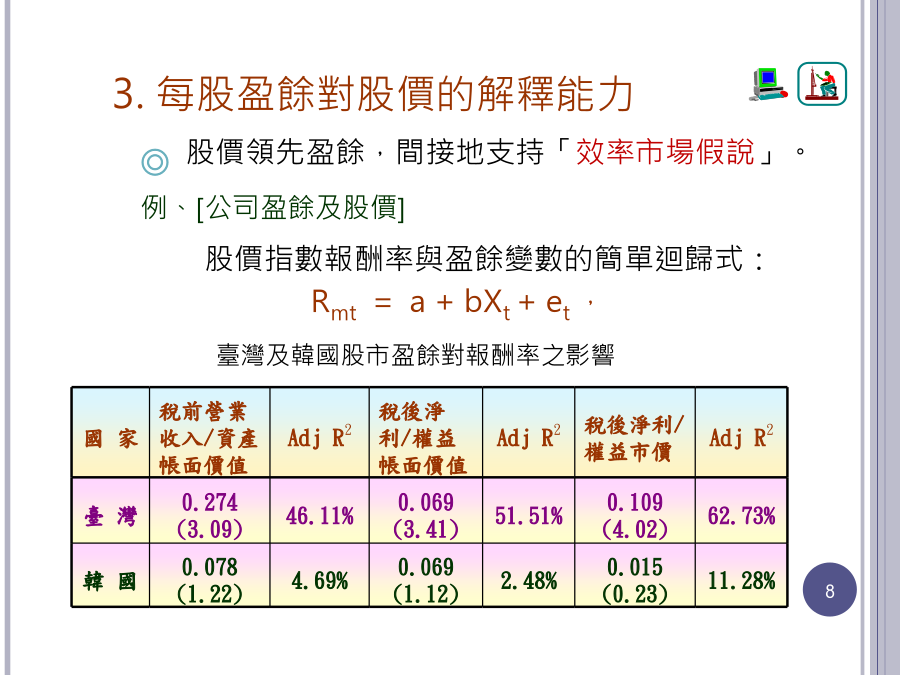

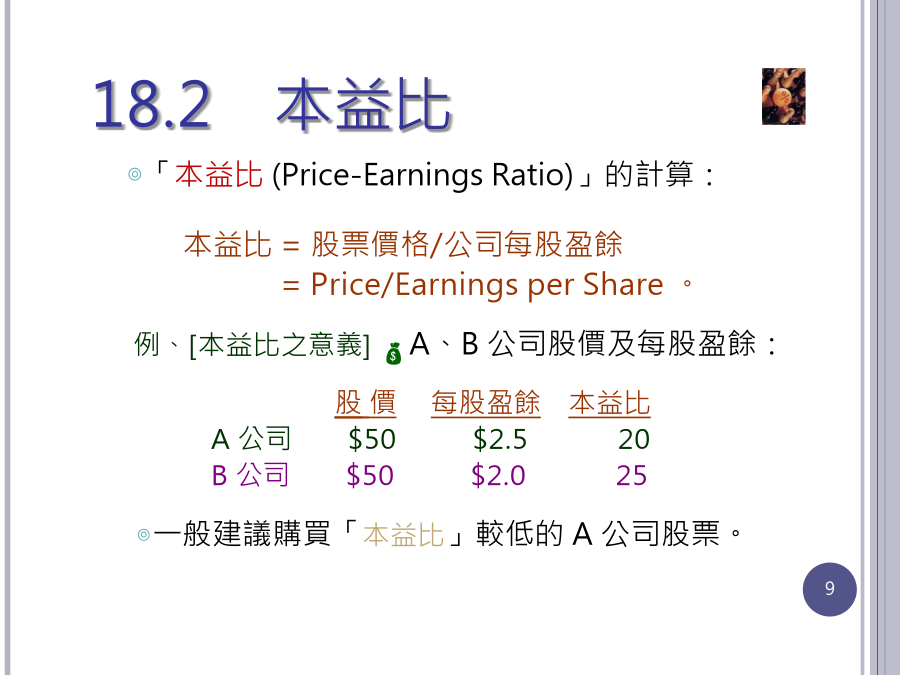

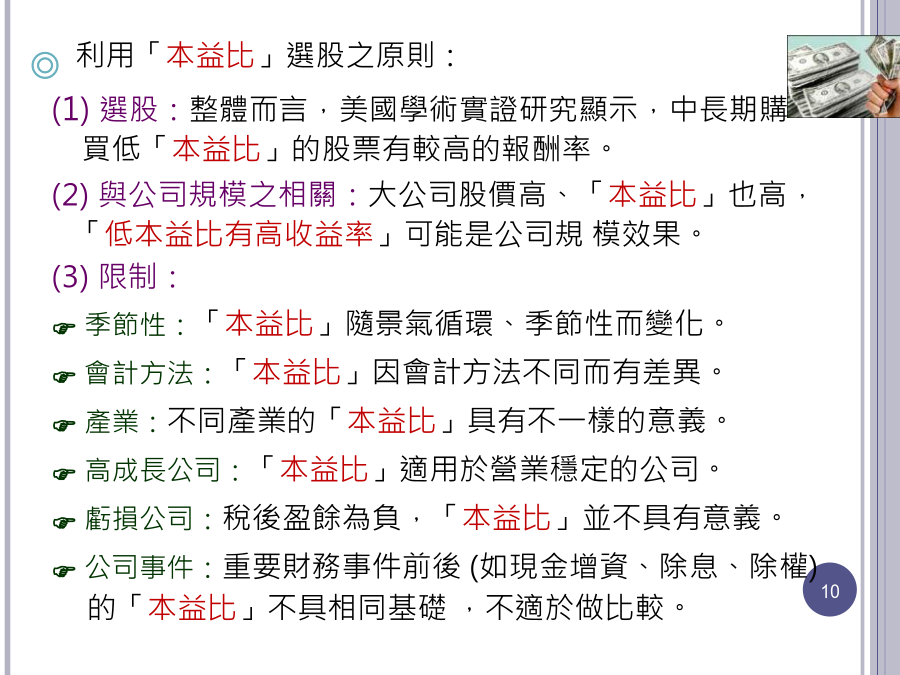

18.1每股盈餘分析例、[股票性質之分類]1.每股盈餘之性質報酬率在盈餘宣告日(第0天)之前便已產生變化,部分的人事前已知悉公司獲利狀況,因而進場買賣股票,有「資訊漏縫(InformationLeakage)」。報酬率在盈餘宣告日後的一、兩天產生明顯的變化,與SUE成正比,代表市場快速地反應公司所宣布的最新盈餘資訊,市場具有效率。若觀察圖下半部的報酬率變化(SUE<0),宣告日後的一、兩天報酬率下跌至某個程度,之後的變動並不大,表示市場的預期還算一致。3.每股盈餘對股價的解釋能力18.2本益比◎利用「本益比」選股之原則:臺灣及韓國股市:Rit=at+bt‧(EPit)+eit2.除權例、[無償配股之計算]例、[現金股利與股票股利之計算]3.股利之稅負18.4股利理論及分析◎米勒及莫迪格里尼(MillerandModigliani,MM):「完美市場」中,發放股利和公司價值並沒有關係-「股利無關假說(DividendIrrelevanceHypothesis)」。◎上述的股利行為可以利用下列模式來表示:5.現金股利減少代理人成本例、[現金股利之發放]蘋果電腦在1987年以前並未發放現金股利,因公司仍處於成長期,需要現金繼續投入,因而以保留盈餘作為公司發展之用。蘋果電腦1987年第一次發放現金股利($0.45),股價隨之升高,顯示了「信號效果」,投資人因其發放股利而改變評價。蘋果電腦1990年至1994年的稅後淨利下降,但每股現金股利從$0.45增加為$0.48,符合「股利漸進調整過程」中公司避免減少股利金額、不中斷現金股利支出的論點。股利理論摘要18.5股利率例、[不同產業的股利率與報酬率]