如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

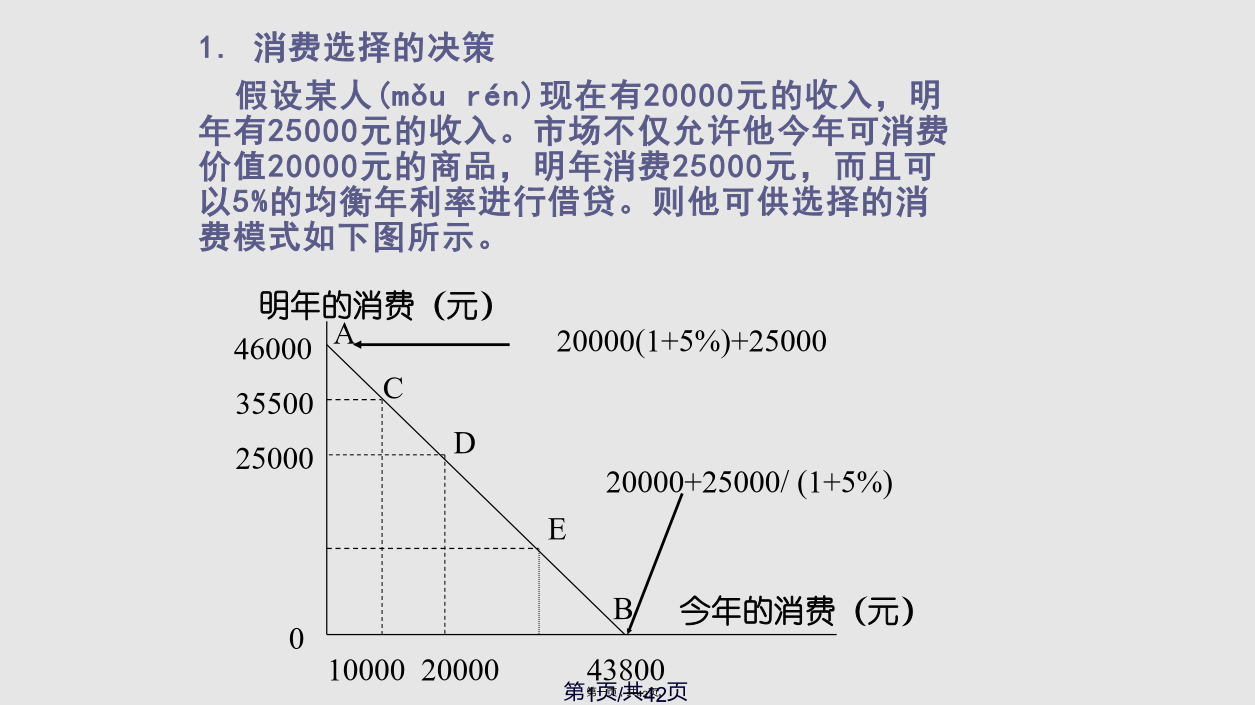

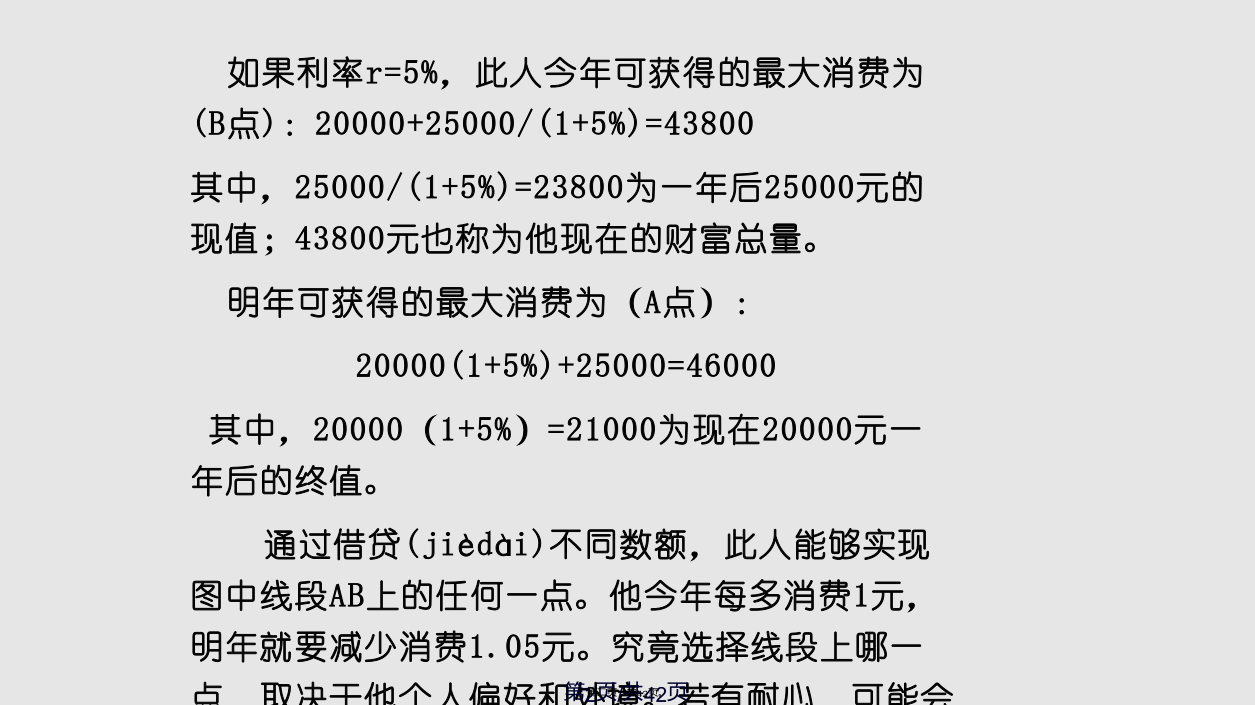

1.消费选择的决策假设某人(mǒurén)现在有20000元的收入,明年有25000元的收入。市场不仅允许他今年可消费价值20000元的商品,明年消费25000元,而且可以5%的均衡年利率进行借贷。则他可供选择的消费模式如下图所示。如果利率r=5%,此人今年可获得的最大消费为(B点):20000+25000/(1+5%)=43800其中,25000/(1+5%)=23800为一年后25000元的现值;43800元也称为他现在的财富总量。明年可获得的最大消费为(A点):20000(1+5%)+25000=46000其中,20000(1+5%)=21000为现在20000元一年后的终值。通过借贷(jièdài)不同数额,此人能够实现图中线段AB上的任何一点。他今年每多消费1元,明年就要减少消费1.05元。究竟选择线段上哪一点,取决于他个人偏好和处境。若有耐心,可能会靠近A点,否则,靠近B点。2.竞争性市场上述5%的利率是指市场均衡利率,可以假定金融市场是完全竞争性市场.完全竞争金融市场的条件:(1)无交易成本,能够自由(zìyóu)进入或退出市场;(2)有关借贷机会的信息是可获得的;(3)存在大量的交易者,没有哪一个交易者能对利率施加举足轻重的影响。在完全竞争金融市场上只存在一种利率——均衡利率。二、投资决策:净现值过A点的线段表示不投资;过B点的线段表示投资后。可见,投资后可用于今年的消费和明年的消费都增加(zēngjiā)了,所以进行投资有利可图。我们可以用净现值的概念对上述投资进行分析。净现值(NetPresentValue,NPV)是指一项投资产生的未来现金流量的现值减去初始投资。投资一年后收回的40000元的现值为:现值=40000/(1+5%)=38095(元)NPV=40000/(1+5%)-30000=8095(元)5%的利率称为该投资的资本机会成本。该项投资的NPV为8095元,在图中表示为CD两点之差。净现值是决定是否实施投资的一个简单(jiǎndān)的判别标准。如果净现值为正,这项投资值得实施,如果净现值为负,则应放弃投资。再考虑多个投资项目的选择问题。假设投资者B面临多个投资项目,但他只能在这些投资项目中选择一个。投资(tóuzī)小项目的净现值为ab,投资(tóuzī)大项目的净现值为ac。多项目选择的基本原则是选择净现值为最大的项目。2.公司投资决策到目前为止,我们的讨论是从个人的角度来进行的。公司应如何进行投资决策?公司与个人应按相同的标准进行投资决策。如果公司接受了具有正NPV的项目(xiàngmù),整个公司的价值就增加了NPV,每个股东的投资价值依持股比例增加。个人与公司的区别在于公司没有消费偏好,公司面对是众多的股东。如果股东的偏好不相同,这些偏好的差异可以通过金融市场进行调节,如借贷市场和股票市场。NPV法则是股东授权管理者进行投资决策的基础。管理者只应使公司价值最大化,就能满足所有股东的要求。最佳投资决策独立于个人偏好———分离定理。第二节资金时间价值(jiàzhí)的计算单利:F=100(1+5%)+100×5%=105+5=100(1+2×5%)=110复利:F=100(1+5%)+100(1+5%)×5%=100(1+5%)2=110.25一般公式:单利:F=P(1+i.n)复利:F=P(1+i)n=P(F/P,i,n)式中,(1+i)n称为一次支付的终值系数。在时间价值的计算(jìsuàn)中,应采用复利的计算(jìsuàn)方式。2.现值现值的计算(jìsuàn)是与终值计算(jìsuàn)相反的过程.其计算(jìsuàn)公式为:P=F/(1+i)n=F(P/F,i,n)1/(1+i)n称为一次支付的现值系数。二、名义利率与实际利率计算复利的单位时间可以不是一年,实际生活中,经常出现计算复利的单位时间小于一年的情况(qíngkuàng)。在这种情况(qíngkuàng)下,给出的年利率称为名义利率(SAIR),以r表示。一年内计算复利的次数以m表示。现在1元在一年后的终值为:F=1(1+r/m)m如r=12%,F=1(1+1%)12=1.12683它比1.12要大。这种情况(qíngkuàng)下的真实年利率称为实际利率(EAIR),也叫有效利率。实际利率与名义利率的关系如下式所示:i=(1+r/m)m-1i——实际;r——名义。如果计算复利的单位时间无穷小,则称为连续复利。三、年金的终值和现值年金(annuity)是指在一段时期内每期等额的现金收入或支出。年金的种类:普通年金、预付年金、递延年金、永续年金、增长年金和永续增长年金。各种年金终值和现