如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

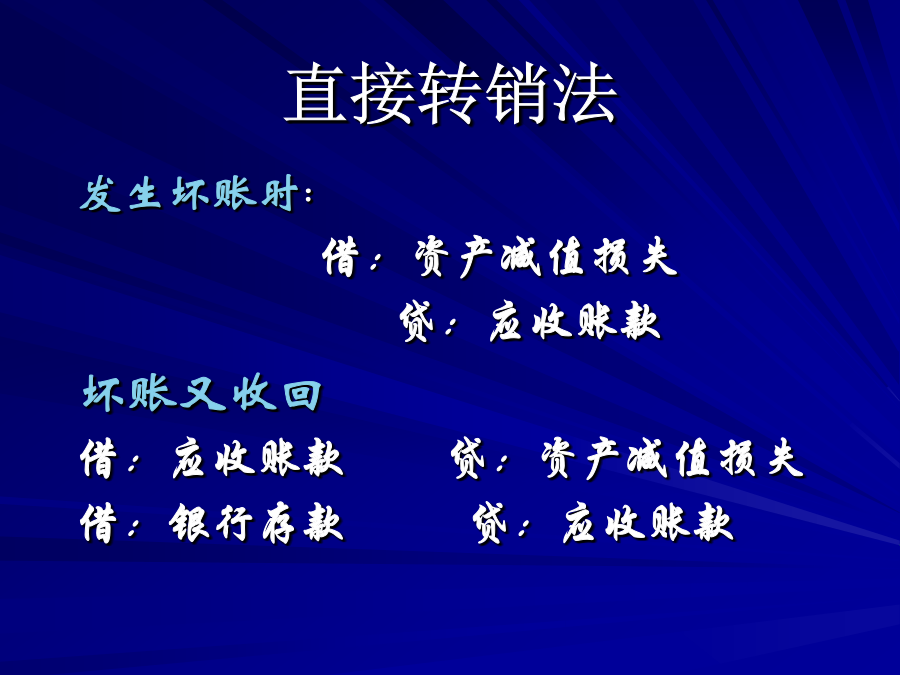

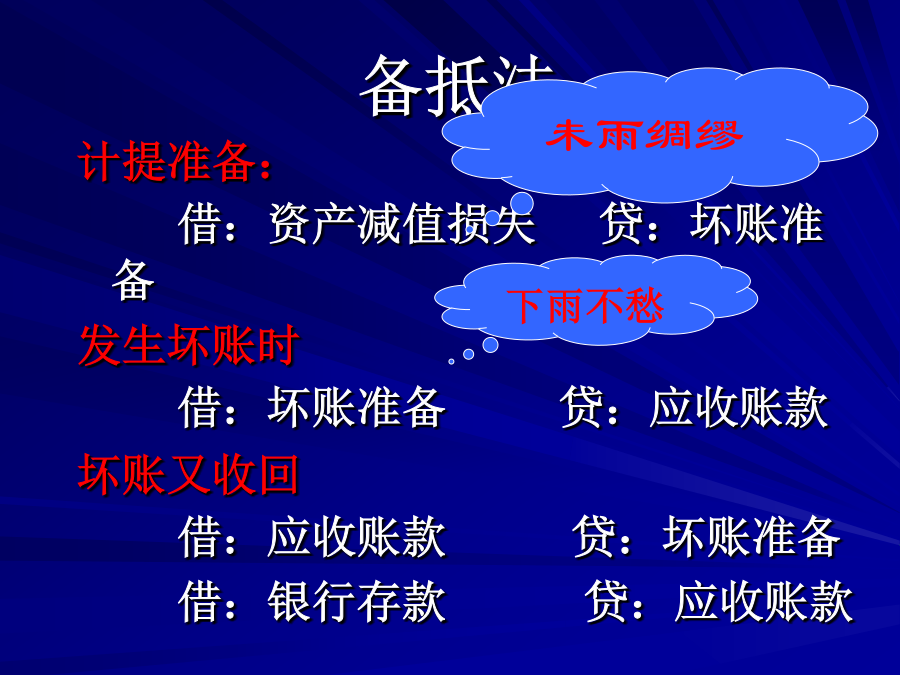

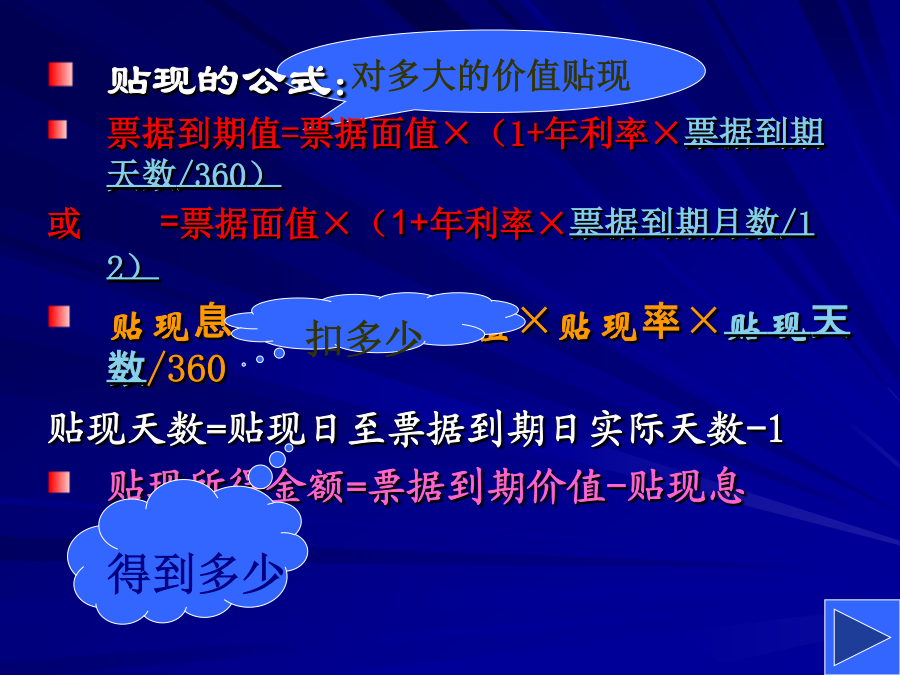

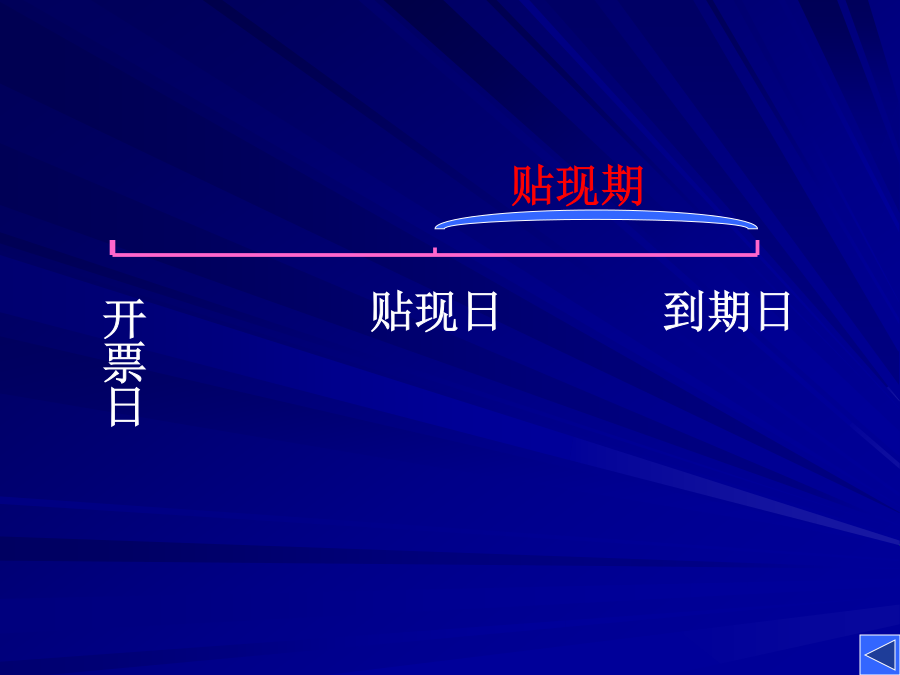

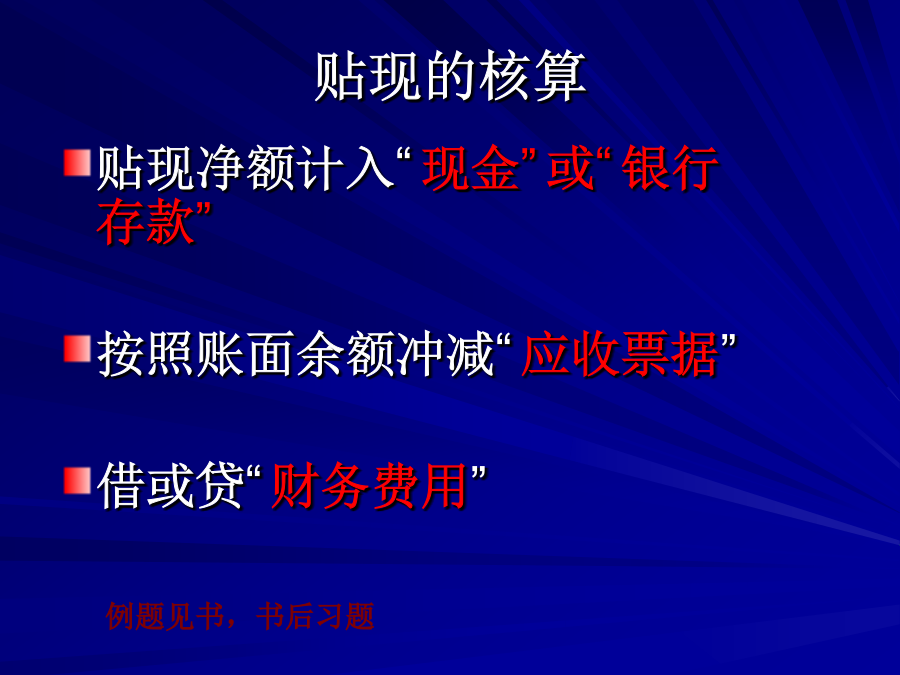

1应收账款的核算(1)坏账损失的确认(2)坏账损失的会计处理直接转销法备抵法2应收票据的核算对多大的价值贴现例如:票据面值为100000元,年利率为5%,票据为3月30日开具,6月20日到期,计算到期值。例如:票据面值为100000元,年利率为5%,票据期限为3个月到期,计算到期值。开票日贴现的核算预付账款其他应收款