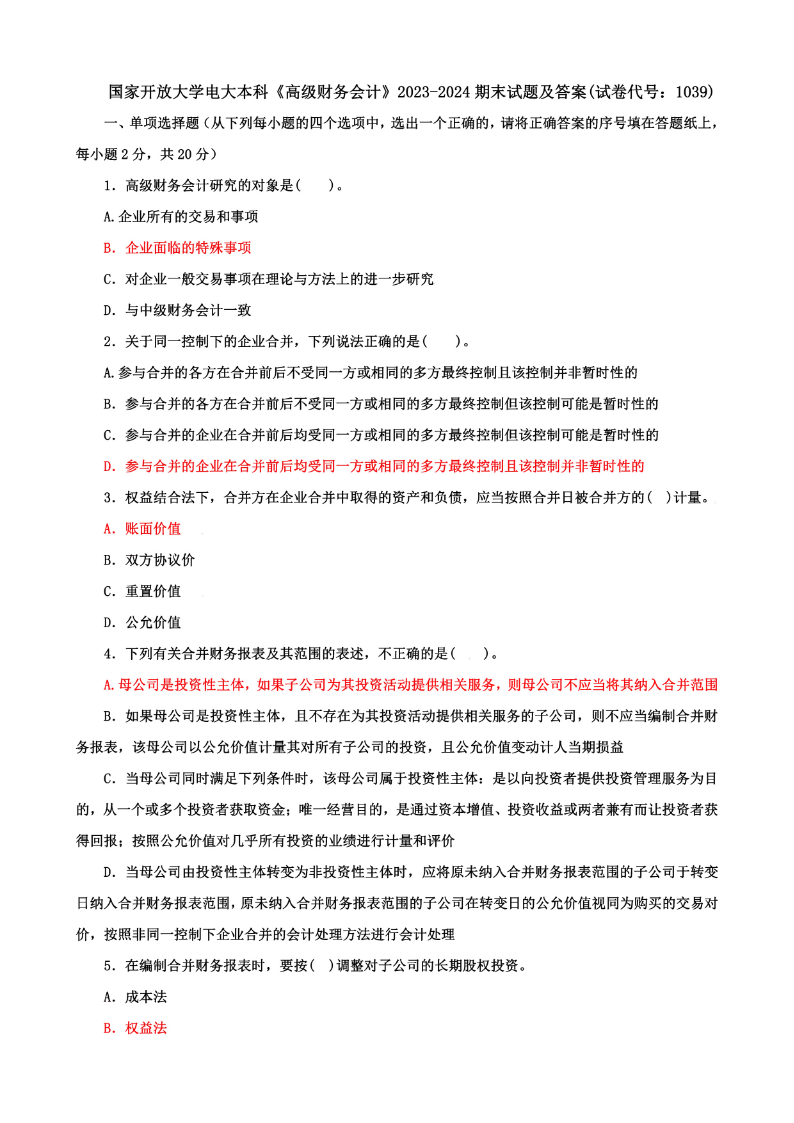

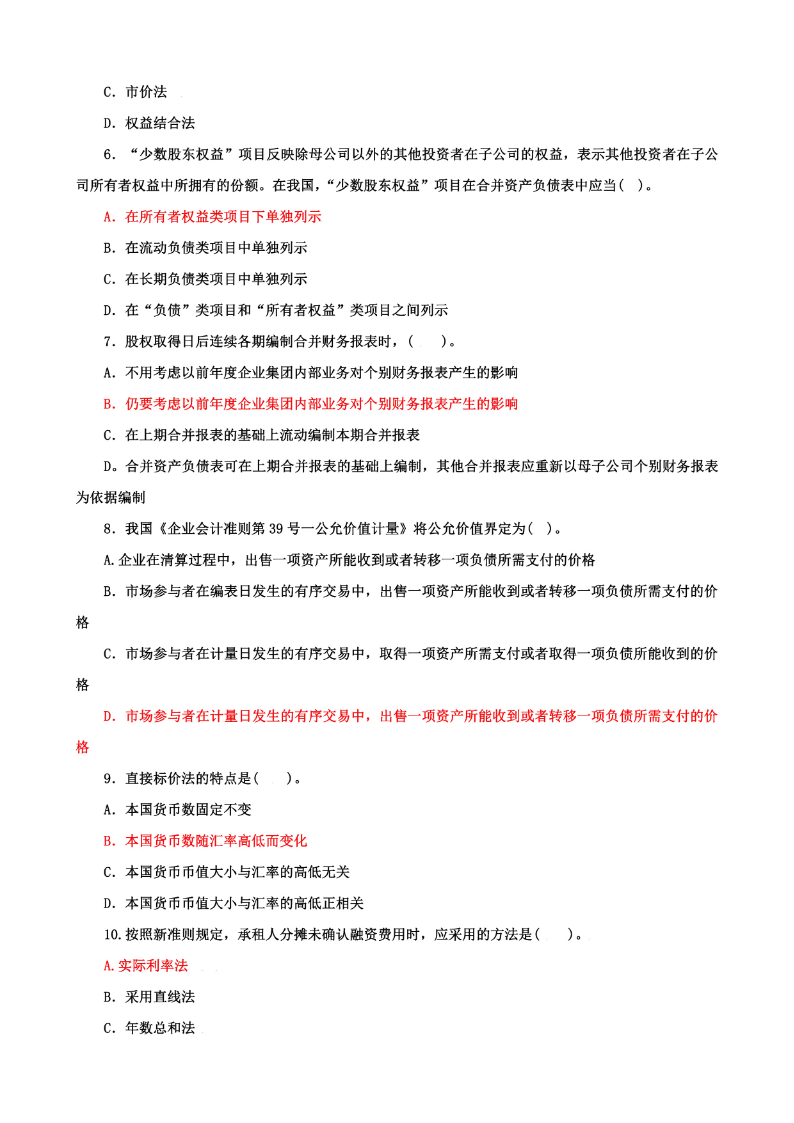

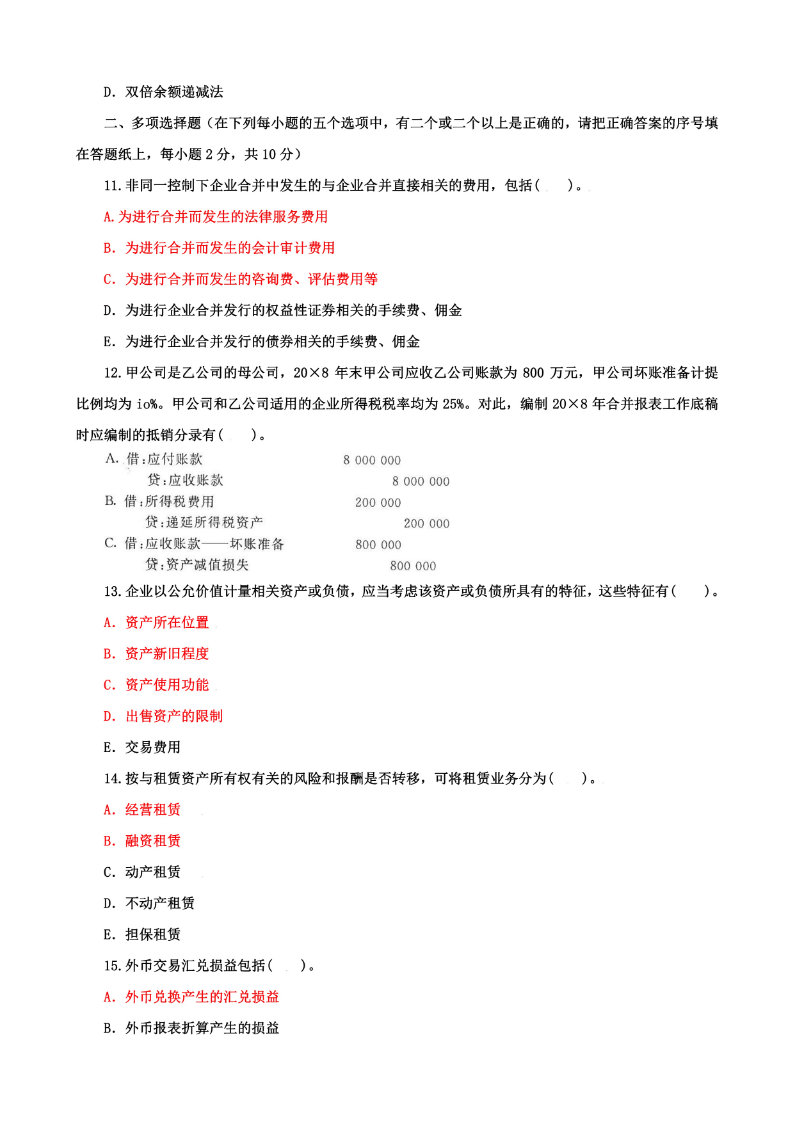

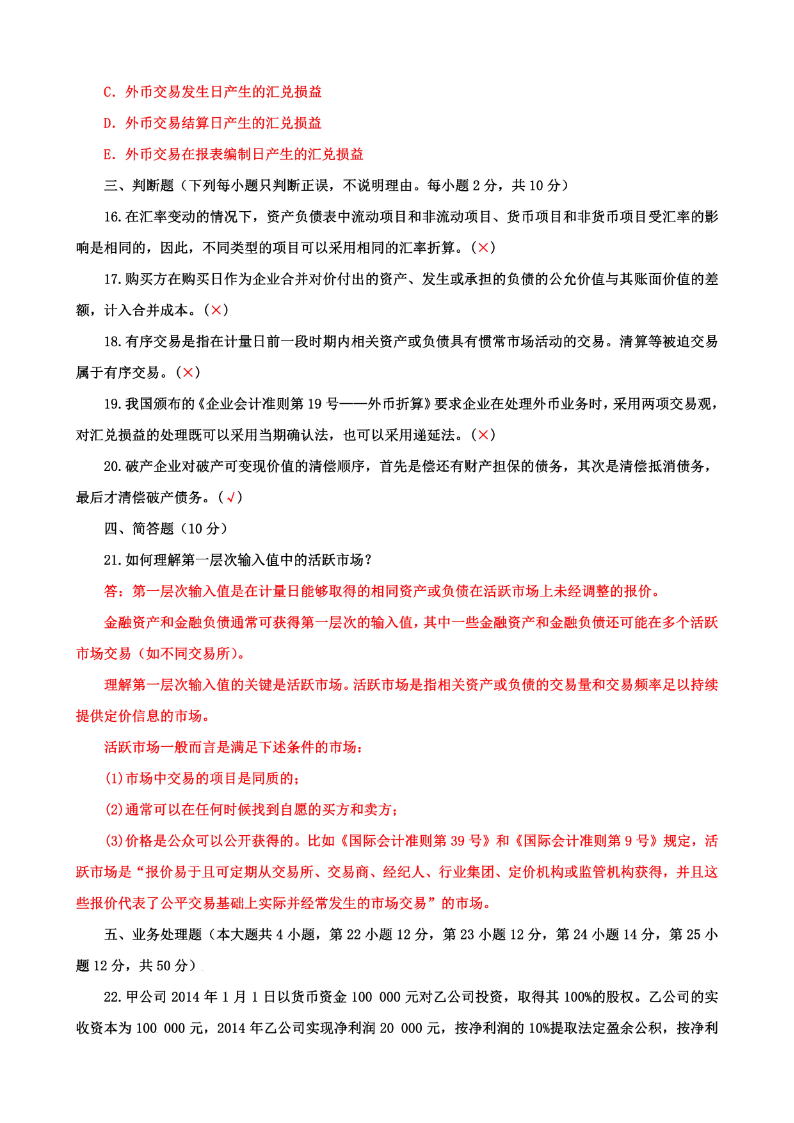

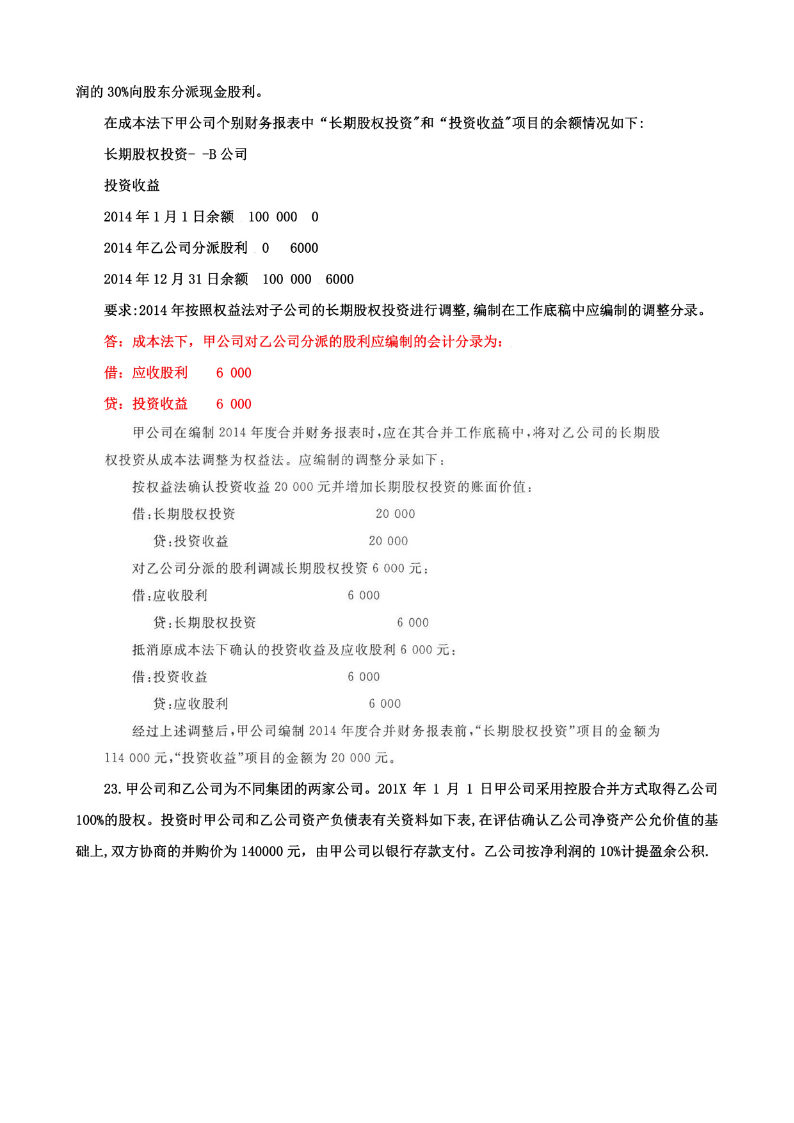

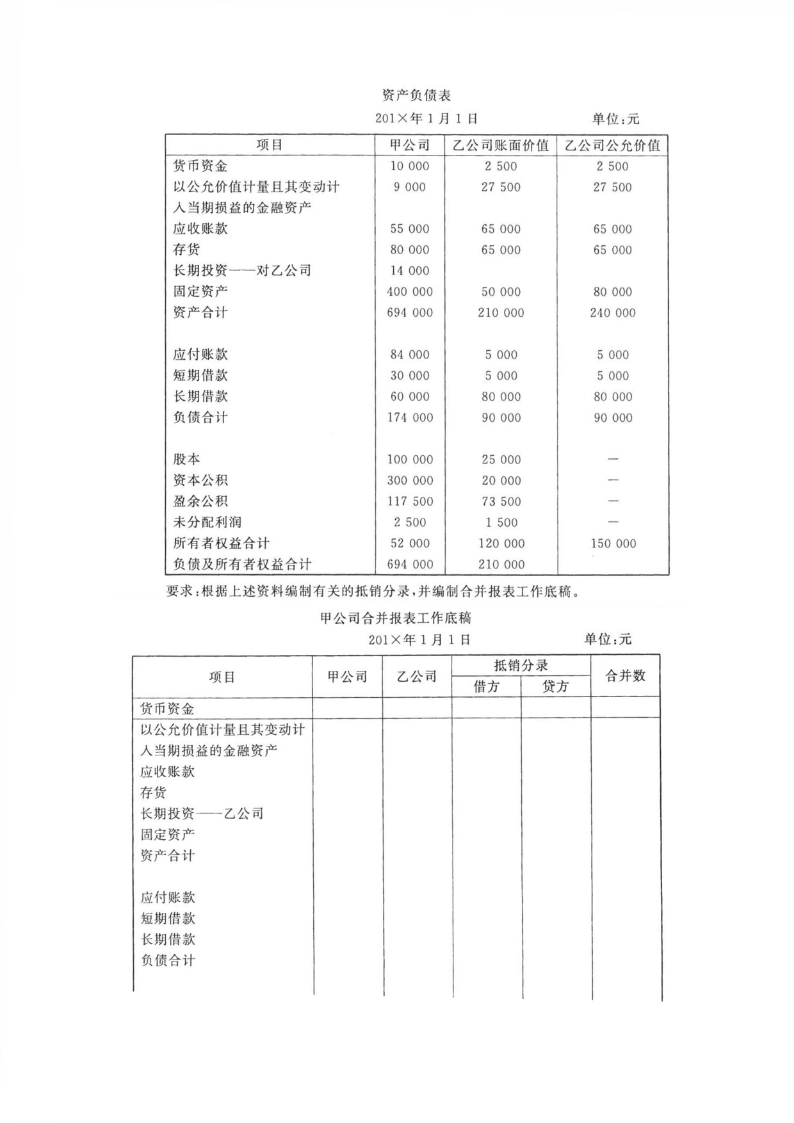

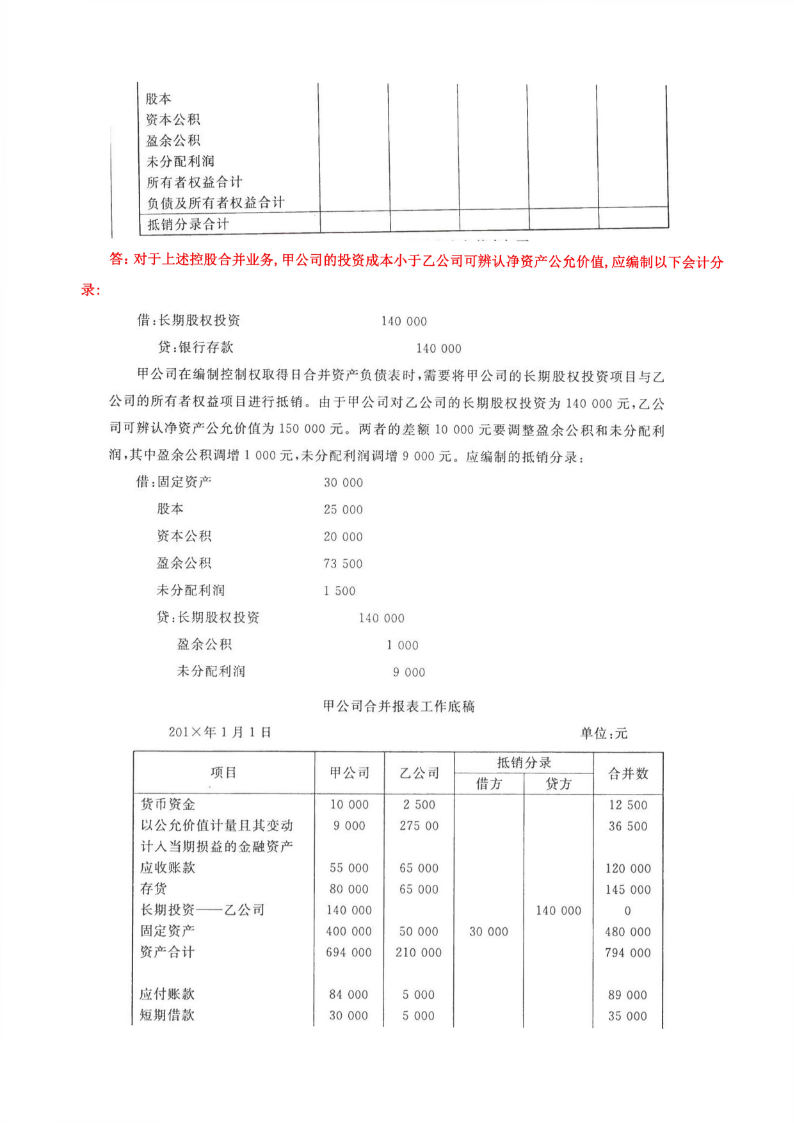

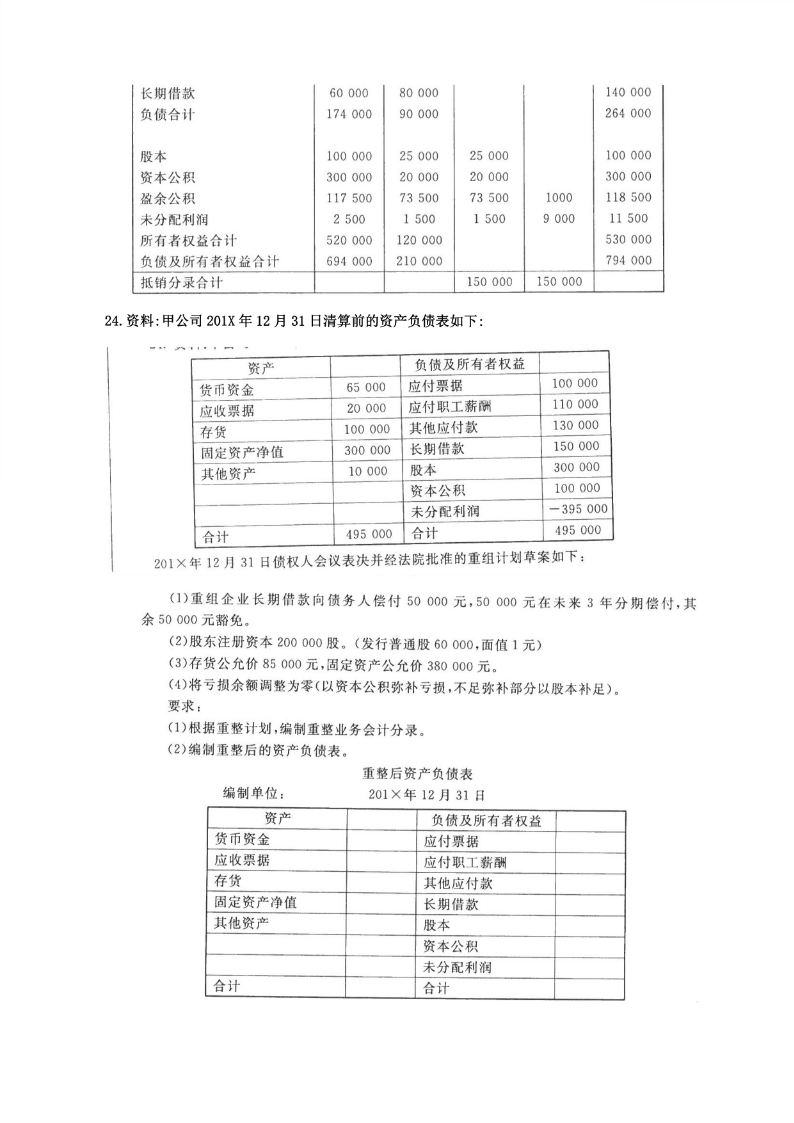

国家开放大学电大本科《高级财务会计》2023期末试题及答案(试卷代号:1039).pdf

相关文档

国家开放大学电大本科《高级财务会计》2023-2024期末试题及答案(试卷号完整版

星级:

9页

9页

国家开放大学电大专科《兽医基础》2023期末试题及答案(试卷代号

星级:

4页

国家开放大学电大本科《国际私法》2023期末试题及答案(试卷代号:1020)

星级:

6页

国家开放大学电大本科《离散数学》2023期末试题及答案(试卷代号:1009)

星级:

4页

国家开放大学电大本科《金融统计分析》2023期末试题及答案(试卷代号:1013)

星级:

6页

国家开放大学电大本科《西方经济学》2023期末试题及答案(试卷代号:1026)

星级:

5页

国家开放大学电大本科《公司财务》2023期末试题及答案(试卷代号:1007)

星级:

5页

国家开放大学电大本科《保险学概论》2023期末试题及答案(试卷代号:1025)

星级:

6页

国家开放大学电大本科《高级财务会计》2023期末试题及答案(试卷代号:1039)

星级:

10页

国家开放大学电大本科《国际公法》2023期末试题及答案(试卷代号:1018)

星级:

6页