如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

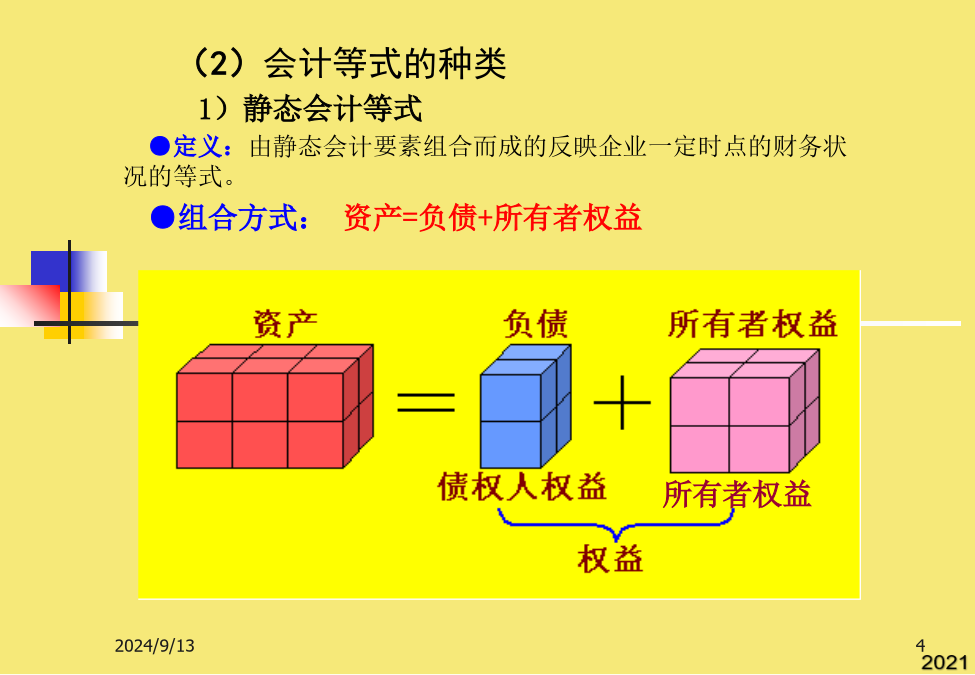

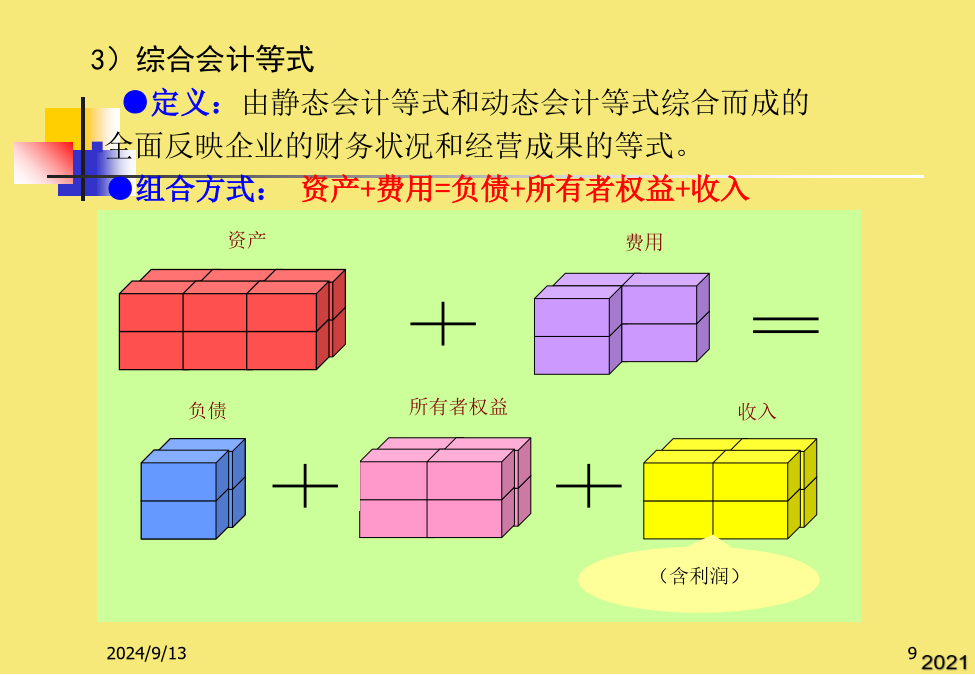

基础会计学教学目的和要求:正确理解会计科目和账户的含义、特征,重点掌握会计等式、账户的结构。主要教学内容:1、会计等式2、会计科目和会计账户重点与难点:会计等式、会计科目、会计账户2.1会计要素与会计等式2.1.1会计要素(2)会计等式的种类1)静态会计等式●定义:由静态会计要素组合而成的反映企业一定时点的财务状况的等式。●组合方式:资产=负债+所有者权益●对静态会计等式的理解:▲第一,静态会计等式体现了同一资金的两个不同侧面:资金存在形态与资金来源渠道;▲第二,以货币计量时,会计等式双方数额相等;▲第三,资产会随负债、所有者权益增减而成正比例变化。※资产随着负债、所有者权益的增加而增加※资产随着负债、所有者权益的减少而减少2)动态会计等式●定义:由动态会计要素组合而成的反映企业一定会计期间经营成果的等式。●组合方式:收入-费用=利润●对动态会计等式的理解:▲利润的实质:利润是实现的收入减去相关费用以后的差额。收入大于费用时为利润;收入小于费用时为亏损。3)综合会计等式●定义:由静态会计等式和动态会计等式综合而成的全面反映企业的财务状况和经营成果的等式。●组合方式:资产+费用=负债+所有者权益+收入●对综合会计等式的理解▲第一,资金两个不同侧面的扩展:资金存在形态与资金来源渠道。▲第二,等式双方是在数量增加基础上的新的相等。综合会计等式的形成过程A.将两个等式合并:[资产=负债+所有者权益]+[收入-费用=利润]B.由于“利润”可增加“所有者权益”,变化为:资产=负债+所有者权益+利润或:资产=负债+所有者权益+收入-费用C.将上面B中的第二个公式移项即成:资产+费用=负债+所有者权益+收入张三和李四商议并签订协议,共同出资开办华威有限责任公司,从事产品生产经营。根据协议,到2004年12月31日,李四投入800000元的现金,1000000元的厂房(双方作价,含场地)以及700000元的全新设备;张三出资1500000元的现金;两人按出资比例享有对企业的所有权。根据经营需要,公司另从银行借入1000000元的现金。此时,该企业的资产、负债、所有者权益如何?表2-1华威有限责任公司资产、负债、所有者权益状况2004年12月31日单位:元2.经济业务类型及其对会计等式的影响(1)经济业务的含义●应办理会计手续、能运用会计方法反映的经济活动。●经济业务亦称作会计事项。(2)经济业务的基本类型从对会计等式影响的角度,可以将经济业务分为四类:1)使会计等式双方要素同时增加、增加金额相等。例:收到投资者投资100000元,已存入银行。资产+费用=负债+所有者权益+收入+100000+1000002)使会计等式双方要素同时减少、减少金额相等。例:用银行存款偿还欠款5000元。资产+费用=负债+所有者权益+收入-5000-50003)使会计等式左方要素有增有减,增减金额相等。例:生产产品领用材料4000元。资产+费用=负债+所有者权益+收入-4000+40004)使会计等式右方要素有增有减,增减金额相等。例:某债权人将其原借给本企业的借款60000元转作向企业投资。资产+费用=负债+所有者权益+收入-60000+60000(3)经济业务类型影响会计等式的规律每项经济业务发生后,至少要影响会计等式中的两个会计要素(或一个要素中的两个项目)发生增、减变化。其规律为:★会计等式的平衡原理揭示了企业会计要素之间的规律性联系;★会计等式是设置会计科目和账户、编制会计报表的理论依据,是复式记账的基础。第二节会计科目与账户(2)设置会计科目的原则■全面反映会计要素内容■满足信息使用者的需要■既适应需要又相对稳定■统一性与灵活性相结合■会计科目应简明、适用第二章会计等式和会计账户1211010204——原材料—金属材料—钢材—螺纹钢3)使会计等式左方要素有增有减,增减金额相等。期末余额=期初余额+本期增加方发生额合计(借方)账户名称(贷方)教学目的和要求:正确理解会计科目和账户的含义、特征,重点掌握会计等式、账户的结构。▲第二,等式双方是在数量增加基础上的新的相等。全面反映企业的财务状况和经营成果的等式。●静态会计要素与动态会计要素。②使用二者的目的相同,都是为了能够系统地记录经济业务,反映会计要素具体项目的增减变化情况;2、按提供核算资料的详略程度分类-本期减少方发生额合计●组合方式:收入-费用=利润五类会计科目与六大会计要素2、按提供核算资料的详略程度分类非金属材料为表明会计科目的性质及所属类别,便于迅速、正确地使用会计科目,特别是有助于电子计算机进行处理。我