如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

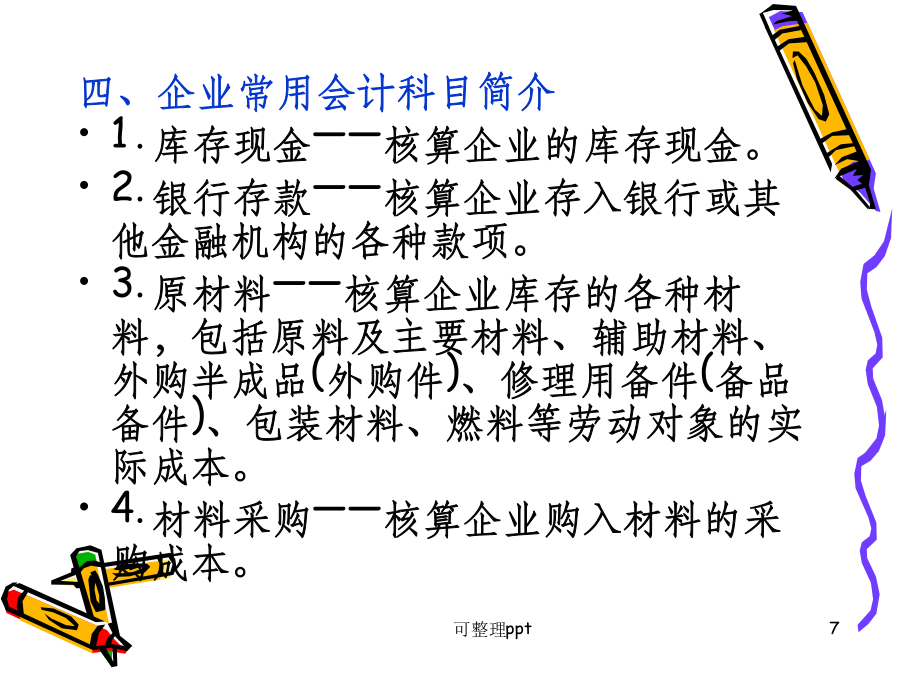

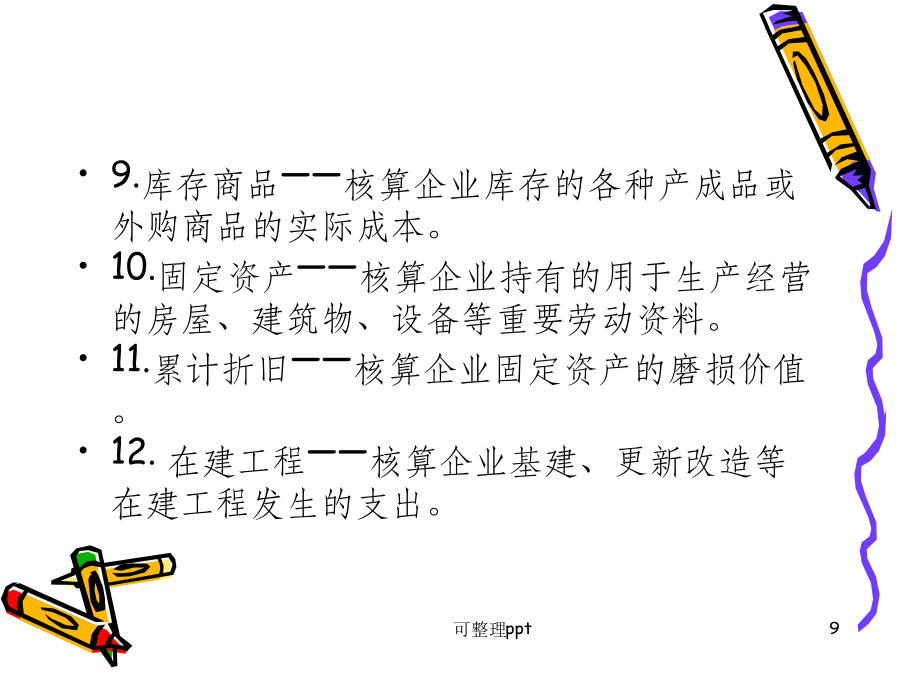

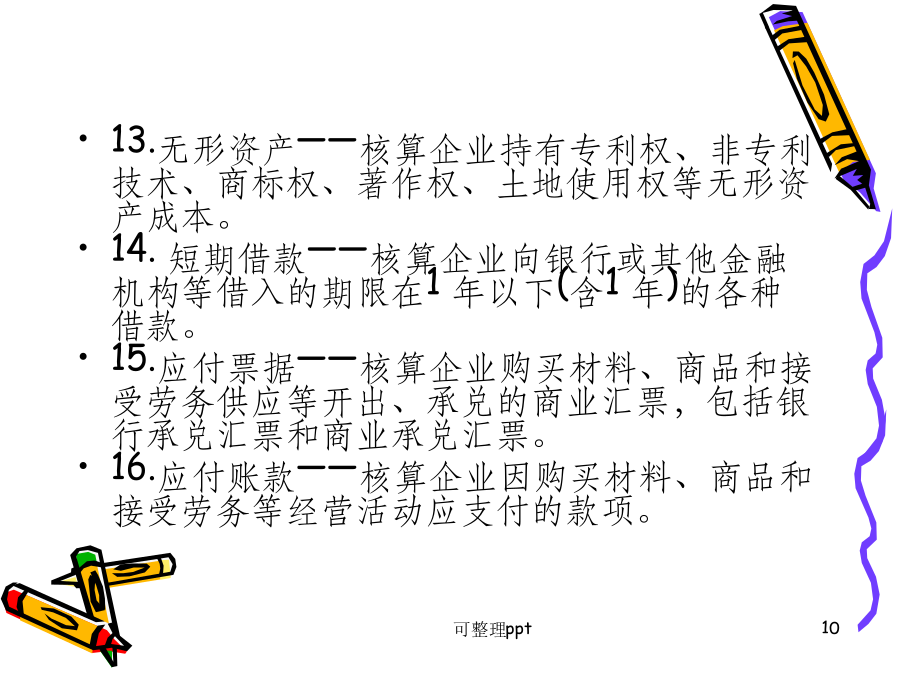

广西财经学院会计学课程课件制作组来自身边的案例:班费记录:同学的权益有哪些?资产有哪些?分布于什么项目?支出有哪些?目录第一节会计科目二、设置会计科目的意义复式记账的基础会计科目编制记账凭证的基础成本计算与财产清查的前提条件便于会计报表编制三、企业常用会计科目的设置四、企业常用会计科目简介1.库存现金——核算企业的库存现金。2.银行存款——核算企业存入银行或其他金融机构的各种款项。3.原材料——核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等劳动对象的实际成本。4.材料采购——核算企业购入材料的采购成本。5.交易性金融资产——核算企业为交易目的所持有的债券投资、股票投资、基金投资等短期金融资产的投资。6.应收票据——核算企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。7.应收账款——核算企业因销售商品、提供劳务等经营活动应收取的款项。8.预付账款——核算企业按照合同规定预付的款项。9.库存商品——核算企业库存的各种产成品或外购商品的实际成本。10.固定资产——核算企业持有的用于生产经营的房屋、建筑物、设备等重要劳动资料。11.累计折旧——核算企业固定资产的磨损价值。12.在建工程——核算企业基建、更新改造等在建工程发生的支出。13.无形资产——核算企业持有专利权、非专利技术、商标权、著作权、土地使用权等无形资产成本。14.短期借款——核算企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。15.应付票据——核算企业购买材料、商品和接受劳务供应等开出、承兑的商业汇票,包括银行承兑汇票和商业承兑汇票。16.应付账款——核算企业因购买材料、商品和接受劳务等经营活动应支付的款项。17.应付职工薪酬——核算企业根据有关规定应付给职工的各种工资、奖金、津贴、福利等职工薪酬。18.长期借款——核算企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。19.实收资本——核算企业接受投资者投入的实收资本。20.资本公积——核算企业收到投资者出资额超出其在注册资本或股本中所占份额的部分。21.盈余公积——核算企业从净利润中提取的盈余公积。22.利润分配——核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额。23.本年利润——核算企业当期实现的净利润(或发生的净亏损)。企业期末结转利润时,应将各损益类科目的金额转入本科目,结平各损益类科目。结转后本科目的贷方余额为当期实现的净利润;借方余额为当期发生的净亏损。24.生产成本——核算企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等。25.制造费用——核算企业生产车间(部门)为生产产品和提供劳务而发生的各项间接费用。26.主营业务收入——核算企业确认的销售商品、提供劳务等主营业务的收入。27.其他业务收入——核算企业确认的除主营业务活动以外的其他经营活动实现的收入,包括出租固定资产、出租无形资产收入和销售材料等实现的收入。28.营业外收入——核算企业发生的各项营业外收入,主要包括非流动资产处置利得、政府补助、盘盈利得、捐赠利得等。29.主营业务成本——核算企业确认销售商品、提供劳务等主营业务收入时应结转的成本。30.其他业务成本——核算企业确认的除主营业务活动以外的其他经营活动所发生的支出,包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额等。31.营业税金及附加——核算企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。32.销售费用——核算企业销售商品和材料、提供劳务的过程中发生的各种费用,包括保险费、包装费、展览费和广告费及专设的销售机构的有关经营费用。33.管理费用——核算企业为组织和管理企业生产经营所发生的管理费用。34.财务费用——核算企业为筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生的现金折扣或收到的现金折扣等。35.营业外支出——核算企业发生的各项营业外支出,包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。36.所得税费用——核算企业确认的应从当期利润总额中扣除的所得税费用。第二节会计账户会计科目二、账户的分类(一)按详细程度及统驭关系分类总分类账户、明细分类账户(二)按其所反映的经济内容分类1.资产类账户:库存现金、银行存款、交易性金融资产、应收账款、原材料、库存商品、长期股权投资、固定资产、无形资产等帐户。2.负债类账户:短期借款、应付账款、应付职工薪酬、