如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

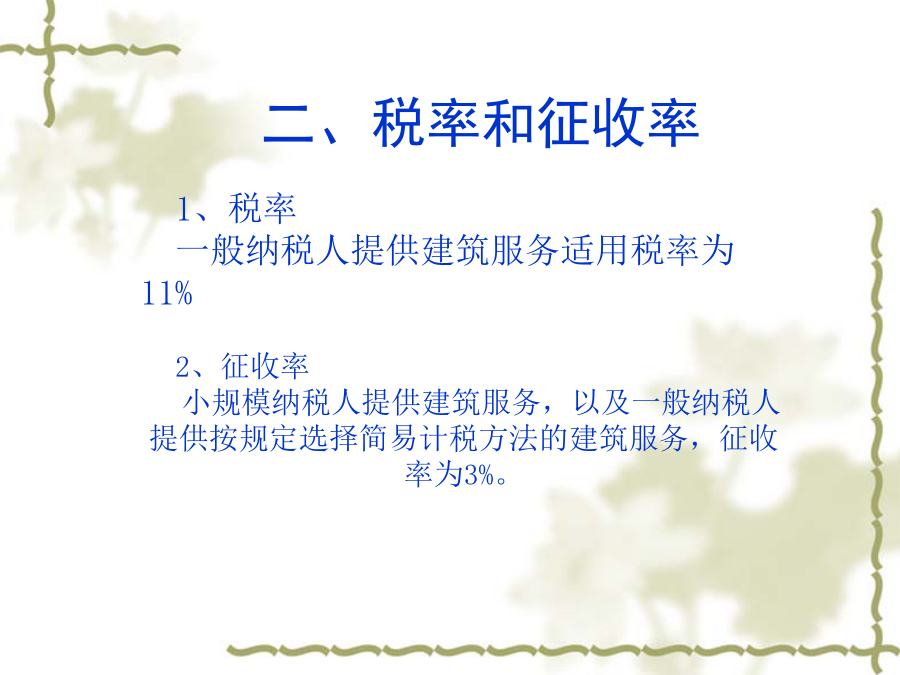

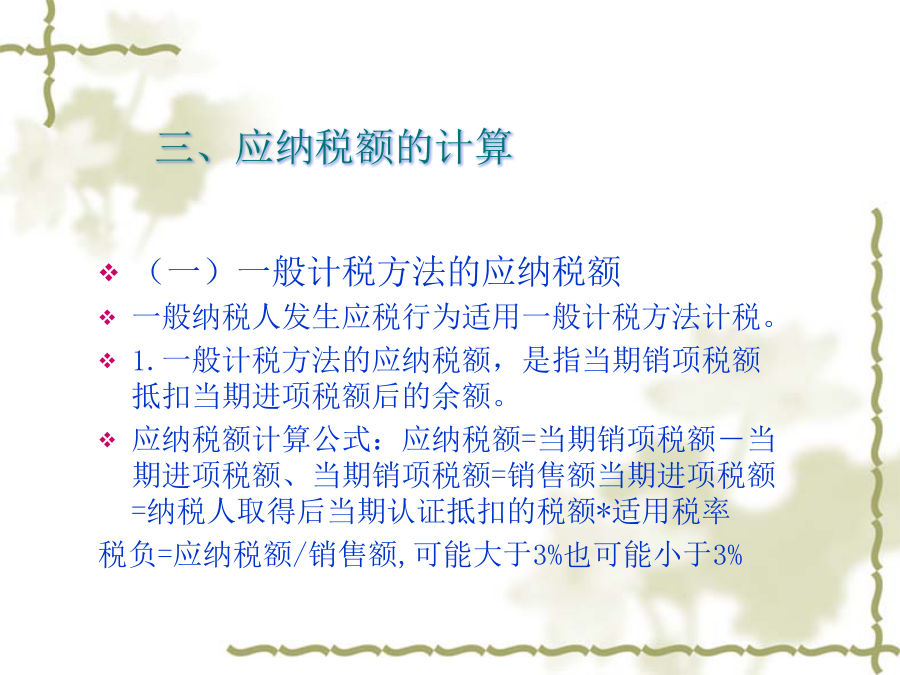

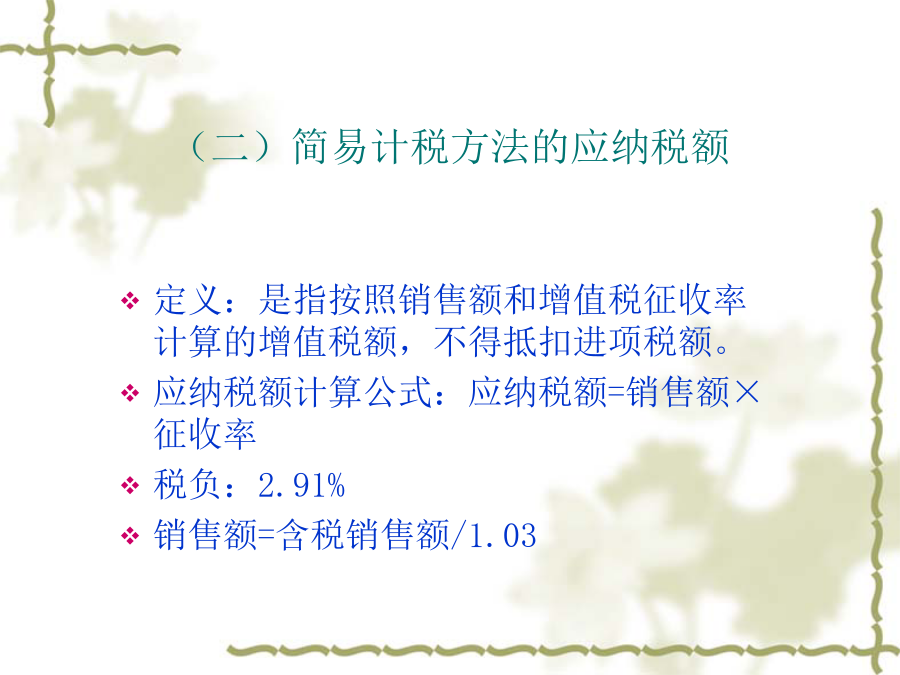

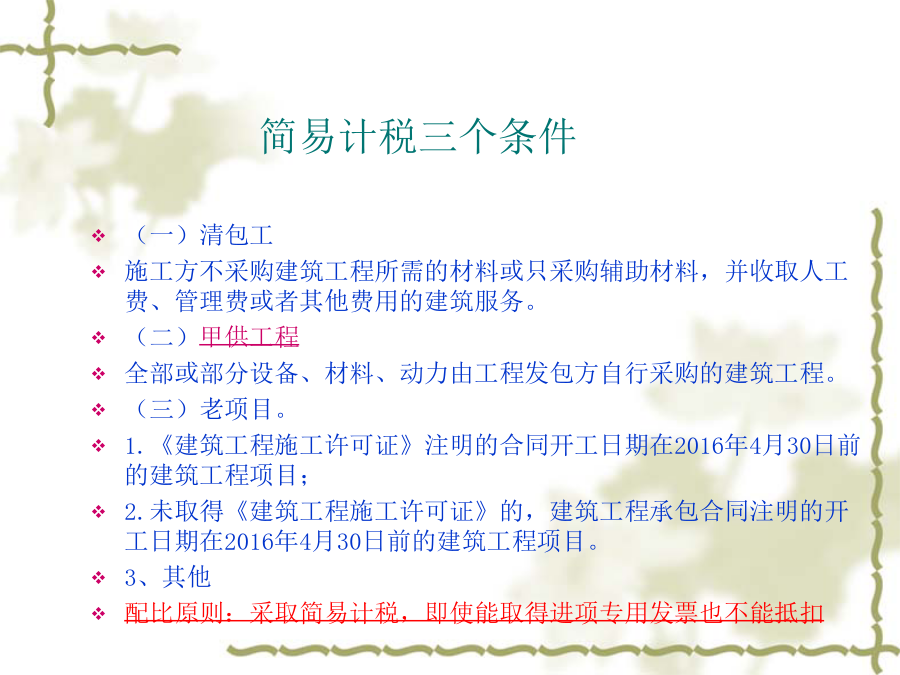

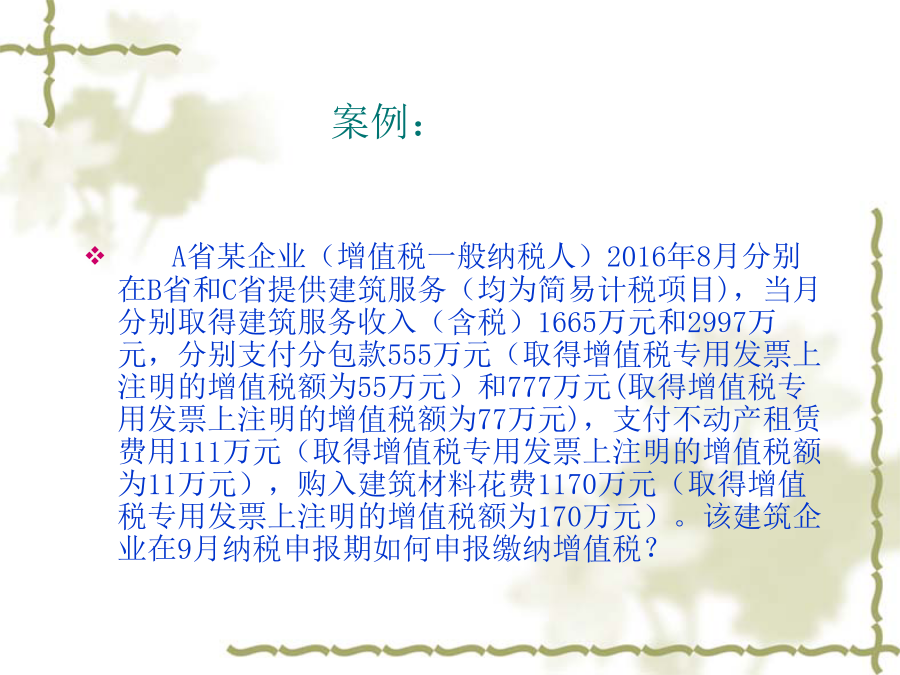

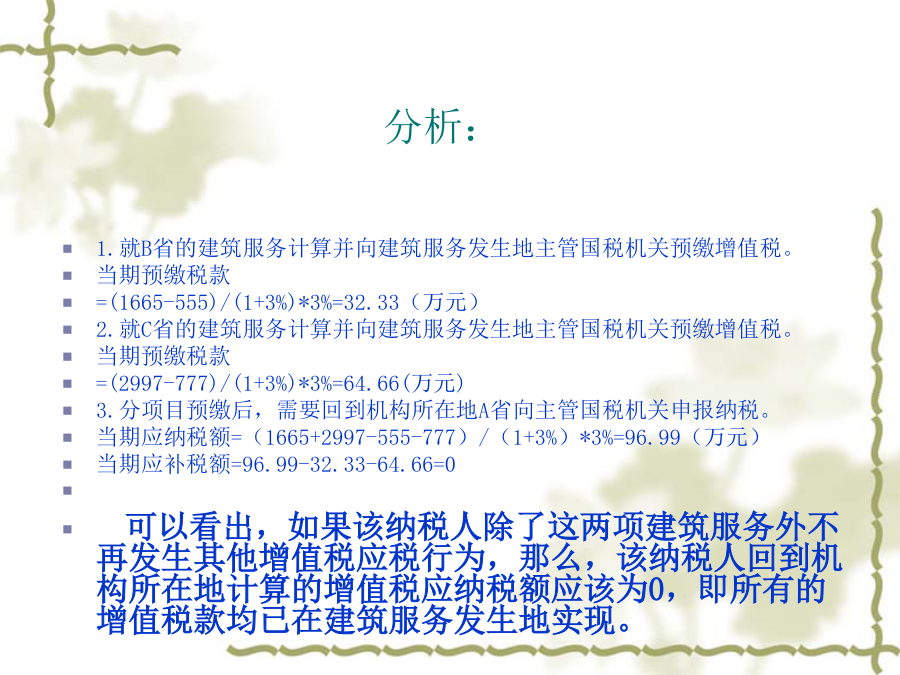

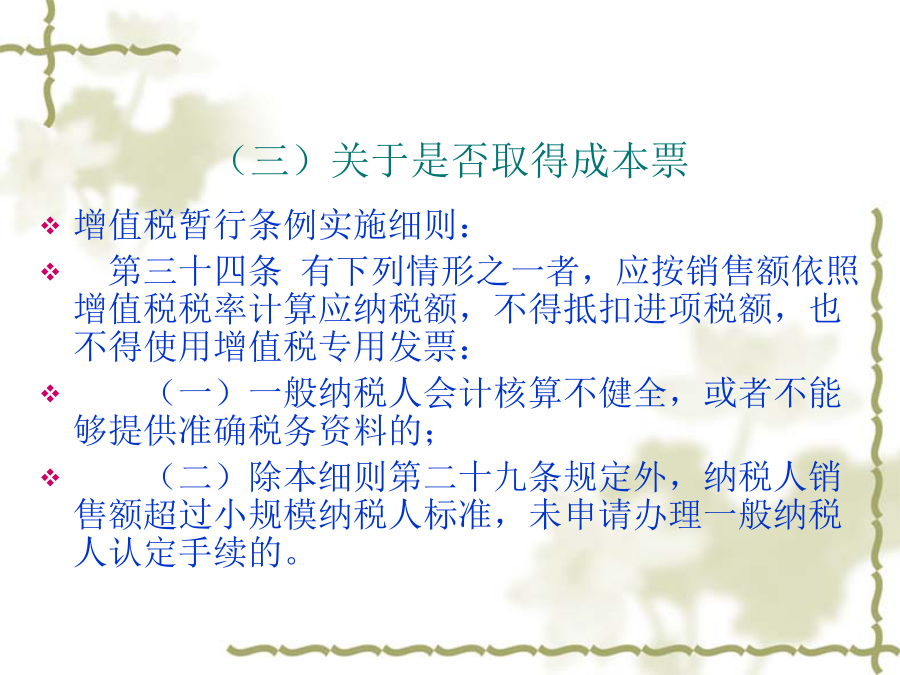

一、征收范围建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。建筑服务的征税范围依照试点实施办法《销售服务、无形资产或者不动产注释》执行。物业服务企业为业主提供的装修服务,按照“建筑服务”缴纳增值税。纳税人将建筑施工设备出租给他人使用并配备操作人员的,按照“建筑服务”缴纳增值税。二、税率和征收率1、税率一般纳税人提供建筑服务适用税率为11%2、征收率小规模纳税人提供建筑服务,以及一般纳税人提供按规定选择简易计税方法的建筑服务,征收率为3%。三、应纳税额的计算案例:分析:(二)简易计税方法的应纳税额简易计税三个条件案例:分析:(三)关于是否取得成本票四、应纳增值税财务处理财政部于2016年12月3日印发《增值税会计处理规定》,进行了规范、统一,主要内容:(一)会计科目增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。(二)“应交增值税”下专栏增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏。(三)主要变化或需要注意地方案例:简易计税方法下差额纳税A公司账务处理:4.确认收入和费用合同总收入=1000000/(1+3%)=970873.79合同总成本=160000+(800000-23300.97)=936699.03借:主营业务成本936699.03工程施工--合同毛利34174.76贷:主营业务收入970873.795.收取业主工程款借:银行存款1000000贷:工程结算970873.79应交税费--简易计税29126.216.工程项目结束借:工程结算970873.79贷:工程施工--合同成本936699.03--合同毛利34171.76五、进项税额抵扣六、建筑业常见问题问答七、2017总局几个个最新文件八、建筑业需要注意的几个问题把握几个重要指标:1、不能逾期申报(三证合一、按规定办证、变更、注销)2、不能欠税3、规定时间内将财务会计制度或财务核算软件向税务机关备案4、将所有开户银行及账号向税务机关报备5、按规定核销外经证6、偷税、涉嫌虚开、骗税(五)关于是否有必要成立自己的劳务公司(六)、关于行业管理办法房建(砖混、框剪)、公路、桥梁实际工作中工业企业大都有:比如我是铸造行业、玻璃制品行业、商品混凝土行业等。如有不妥,请多见谅,谢谢!林州市国税局征管科技科王晓刚