如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

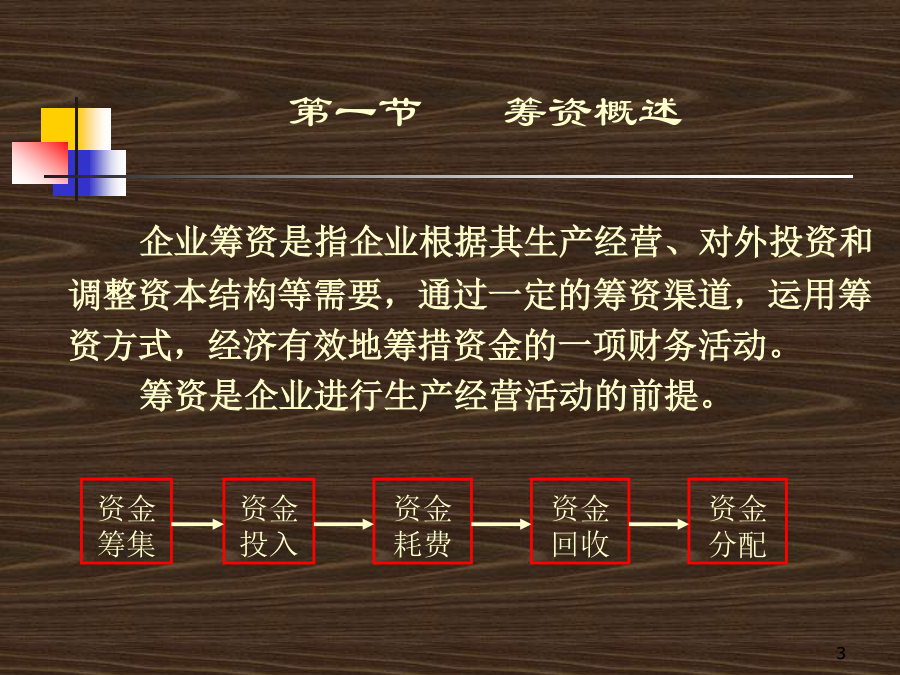

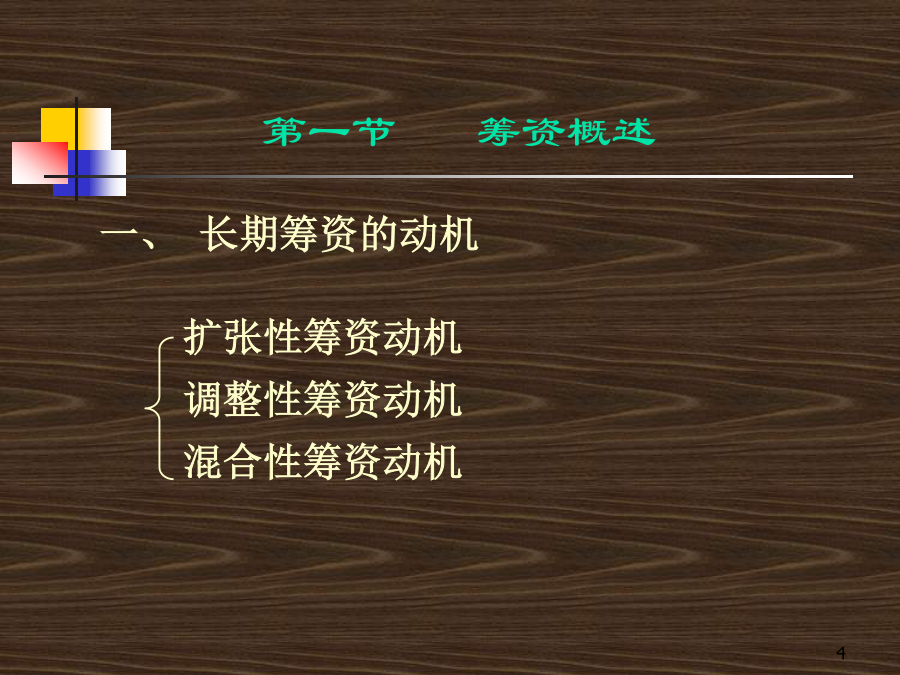

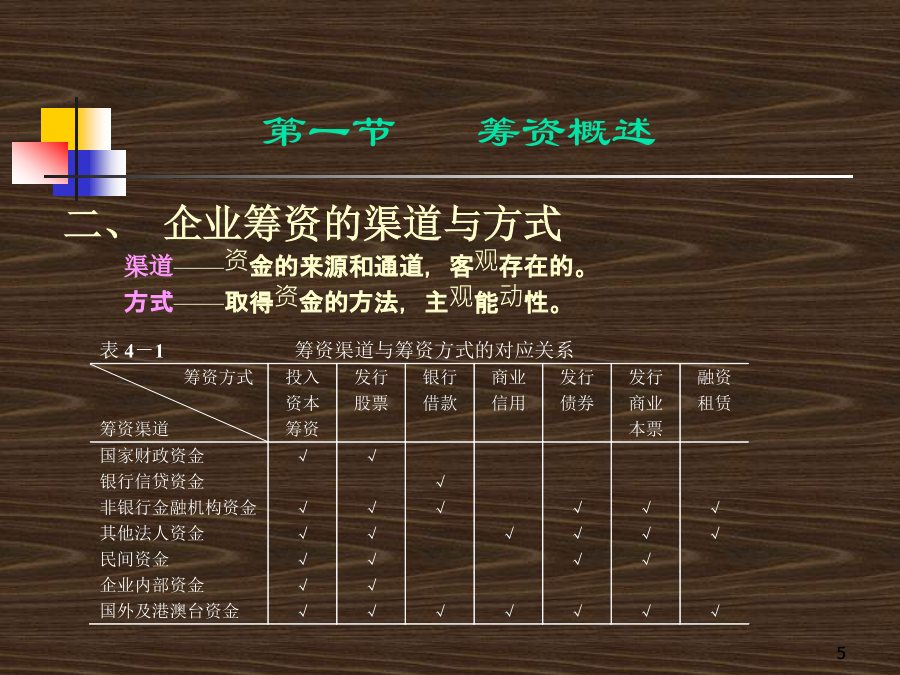

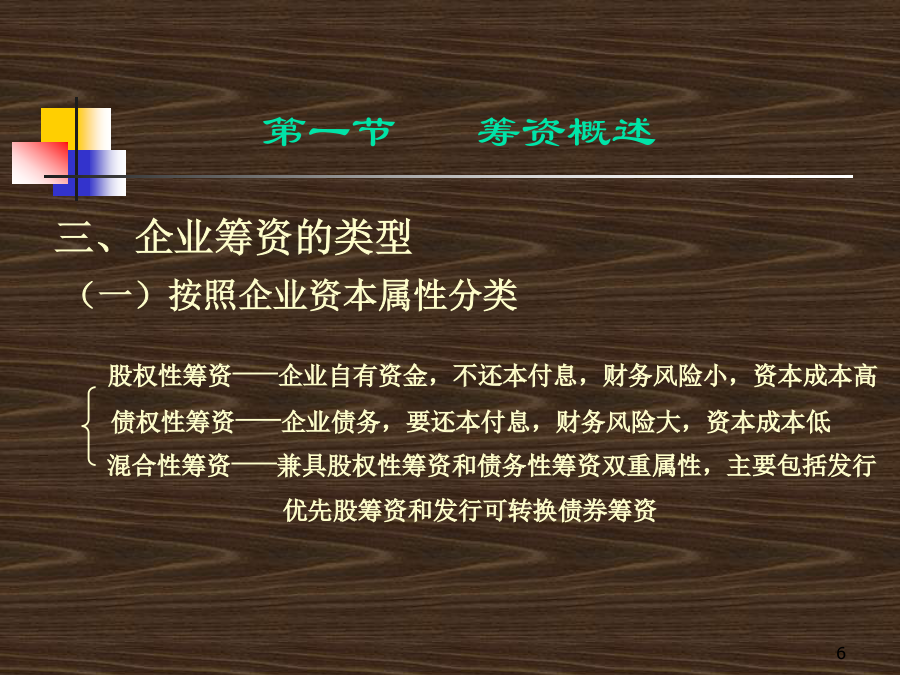

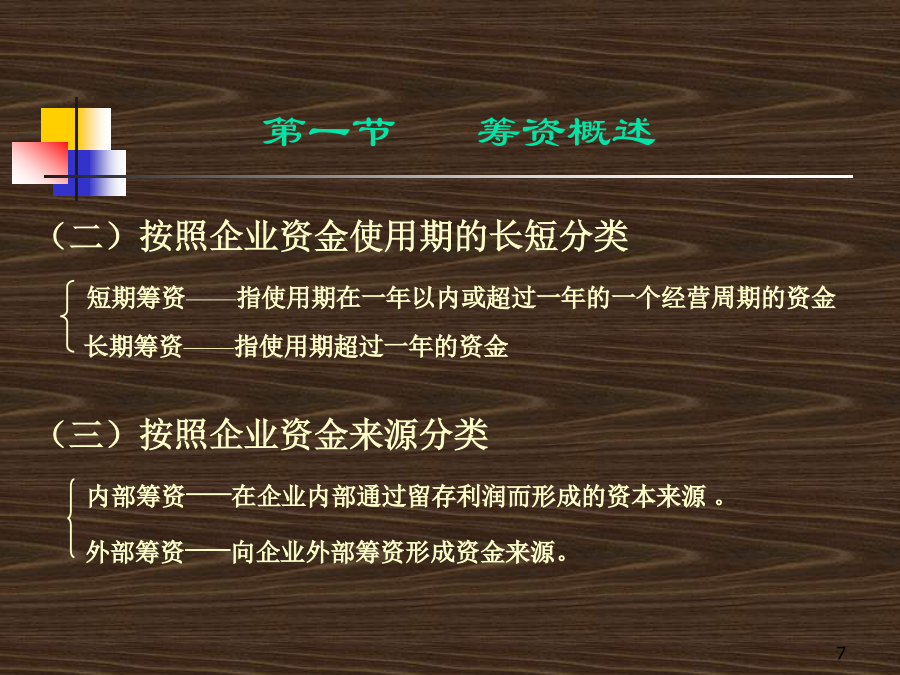

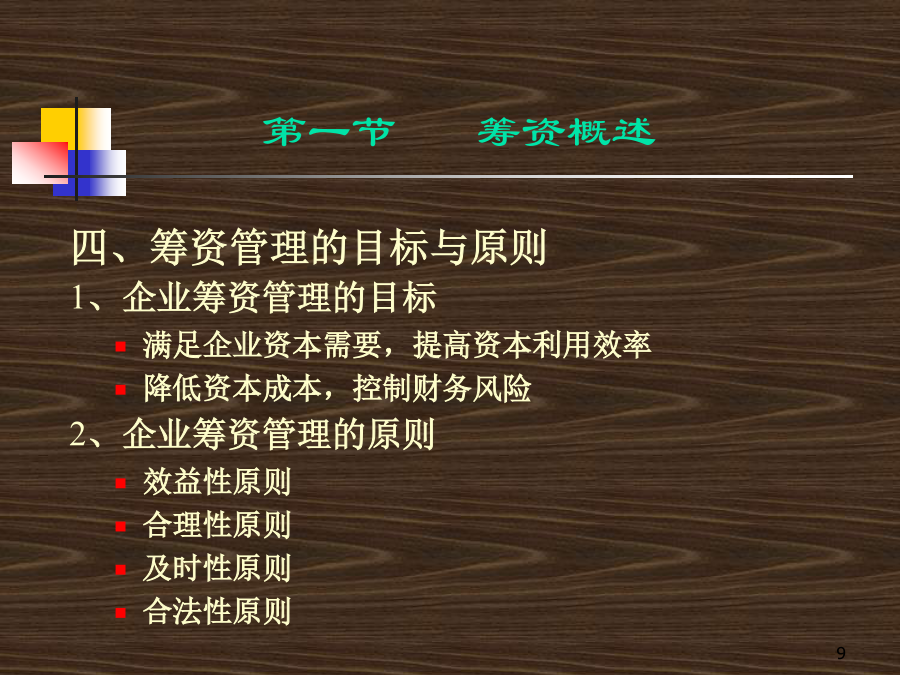

第四章长期筹资决策学习目的与要求:第一节筹资概述第一节筹资概述二、企业筹资的渠道与方式渠道——资金的来源和通道,客观存在的。方式——取得资金的方法,主观能动性。三、企业筹资的类型(一)按照企业资本属性分类(二)按照企业资金使用期的长短分类短期筹资——指使用期在一年以内或超过一年的一个经营周期的资金长期筹资——指使用期超过一年的资金(四)按照是否借助银行等金融机构分类直接筹资——是指企业不借助银行等金融机构,直接与资本所有者协商融通资本的一种筹资活动。如发行股票、债券。间接筹资——是指企业借助银行等金融机构而融通资本的筹资活动。如银行借款。四、筹资管理的目标与原则1、企业筹资管理的目标满足企业资本需要,提高资本利用效率降低资本成本,控制财务风险2、企业筹资管理的原则效益性原则合理性原则及时性原则合法性原则第一节筹资概述第二节股权性筹资第二节股权性筹资投入资本筹资的种类投入资本筹资的条件和要求投入资本筹资的程序投入资本筹资的优缺点投入资本筹资的优点:有利于增强企业的信誉有利于减低财务风险有利于尽快形成生产能力二、发行普通股(一)股票的种类1.按股东权利和义务的不同普通股——公司发行的无特别权力的股票普通股股东的权利优先股——公司发行的有优先权的股票普通股股东的权利2.按票面是否标明金额有面额股票——票面标有金额的股票。无面额股票——不标明票面金额的股票。5.按股票发行时间的先后始发股——公司设立时发行的股票新股——公司在增资时发行的股票6.按发行对象和上市地区分类,分为A股、B股、H股和N股(二)普通股的发行1、股票发行的条件(1)股份公司申请公开发行股票应具备的条件其生产经营符合国家产业政策;其发行的普通股限于一种,同股同权,同股同利;在募集方式下,发起人认购的股本数不少于公司拟发行的股本总额的35%;在公司拟发行的股本总额中,发起人认购部分不少于人民币3000万元,但是国家另有规定的除外;向社会公众发行部分不少于公司拟发行股本总额的25%,其中公司职工认购的股本数额不得超过拟向社会公众发行的股本总额的10%,公司拟发行股本总额超过人民币4亿元的,证监会按照规定可以酌情降低向社会公众发行的部分的比例,但最低不少于公司拟发行的股本总额的15%;发起人在近3年内没有重大违法行为;证监会规定的其他条件。(2)股份有限公司增资公开发行股票应具备的条件:符合上述条件;前一次发行的股份已募足,并间隔一年以上;公司在最近三年内连续盈利,并向股东支付股利;股利公司在最近三年内财务会计文件无虚假记载;公司预期利润率可达同期银行存款利率。2、股票发行的程序(1)公司做出发行股票的决议;(2)公司为发行股票作必要的准备工作,编写必要的文件资料并获取有关的证明材料;(3)提出发行股票的申请;(4)有关机构进行审核;(5)审核通过后和有关证券机构签署承销协议;(6)公开招股说明书;(7)按规定程序招股;(8)认股人缴纳股款;(9)向认股人交割股票。3、股票的发行方法(1)有偿增资是指发行时投资者必须按认购的股数及股票面值或市价缴纳现金或实物。按新股认购人的不同区分:公开招募发行:向社会公开招募认股人股东优先认购:普通股股东可以优先认购股票第三者分摊:给予与公司有特定关系的第三者以较低的价格认购新股,如公司职工、往来银行、供应商、客户等。(2)无偿配股是指发行时股东不需缴纳现金或实物,即可无代价取得新股。目的在于调整公司的资本结构。具体方式:无偿支付方式;用资本公积金转增股本,按股东现有股份比例无偿交付新股票。股票分红方式:发放股票股利。股票分割方式:将原有大面额股票分割为若干股小面额的股票。增加股份份额但公司资本总额不改变。(3)搭配增资股份公司发行新股时,股东只需交付一部分股款,其余部分由公司公积金抵充。这种办法兼有增加资本和调整资本结构的作用。4、股票的推销方式(1)自销方式:是由股份公司自行直接将股票出售给投资者,而不经过证券经营机构承销。(2)承销方式:是指发行公司将股票销售业务委托给证券承销机构代理。具体有两种方法:包销:发行公司与证券经营机构签订承销协议,由证券承销机构买进本次公开发行的全部股票,然后将所购股票转销给社会上的投资者。代销:证券经营机构代理股票发售业务,若期满未售出的股份归还给发行公司。5、股票的发行价格股票市价或中间价>股票面值,溢价发行股票市价或中间价<股票面值,折价发行我国公司法规定:◆同次发行的股票,每股的发行条件和价格应相同;◆不能折价发行股票。(三)普通股的上市1.股票上市应考虑的因素(1)股票上市的有利之处(2)股票上市的不利之处2.普通股上市的条件我国《公司法》