如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

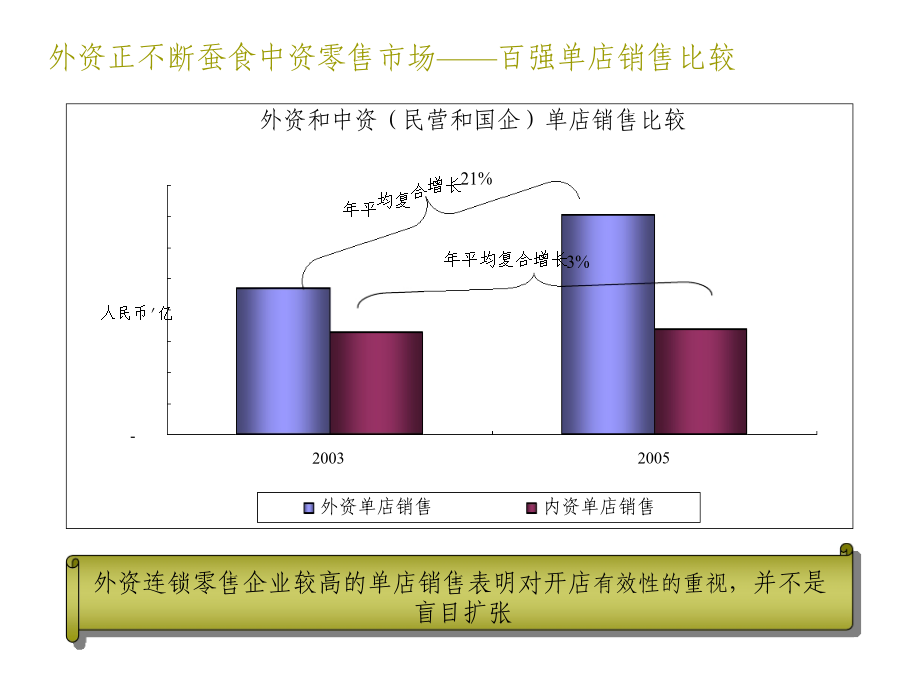

主要内容主要内容计划经济下的商业零售业(1978年之前)中国零售行业实际增长从2003至2005年保持在平均10%左右,人民币'亿主要内容计划经济下的商业零售业(1978年之前)(1978年——1992•租金成本分品类/门店/单的物流成本分析•减少存货——减少滞销存货和存货损失全国各分公司应付帐款由总部统一处财务经理和财务分析,所有财务操作月、年至今销售和费用与同地区平均:店铺营运状况在本地区中处于何种水平,是一致,或分析其差异原因预算是整个公司所有部门合作对未来特定时段的预见促销活动期间的商品折扣(包括抵用券)可分为公司自负折扣年2500家到2005年过与区域平均比:和企业内部的标准的差异2004年后,外资加紧对中国零售市场的侵蚀中国零售行业实际增长从2003至2005年保持在平均10%左右,采购成本、营运成本和管理成本各有其对应的分析和控制的方式•1992年中国开始进行零售业对门店装修须事先经过可行性评估欧倍德——总帐(GL)外资正不断蚕食中资零售市场——外资在连锁百强中占比•企业数占比(外资企业不包括中外合资、合作及境外注入企业9家)人民币'亿外资超市的成功入侵和迅速扩大得益于其完善的管理主要内容沃尔玛在2004年达到全球净利润10亿美元供应商主要内容中资零售业财务工作关注日常运作,而外资企业将工作重点更有效地结合了企业战略发展、项目管理与日常工作缺乏可比数据及零售业日新月异的变化为系统化的财务评估及追踪带来不便财务分析工作全年日程安排(以某外资零售企业为例)高层决策本次研讨重点集中在中资零售业经常忽视的战略、项目和日常管理的财务分析部分主要内容店铺利润管理费用公司贡献开办费公司税息前利润财务费用&税负公司利润主要内容规模经济是零售行业盈利的根本,销售、成本和发展是财务分析的主要目标,其中销售决定了其他因素期间:日/周/月/销售规模差异可进一步按照影响因素分析销售影响因素报表实例和销售看点上年销售一年店主要内容控制采购成本主要在于供应商合同条款和公司所作促销活动总体销售额毛利率供应商名称销售毛利率包括了合同条款各种供应商支持,以及公司预计承担的折让部分期间:日/周/月报表实例和综合贡献看点促销活动期间的商品折扣(包括抵用券)可分为公司自负折扣和供应商承担折扣销售折扣促销活动事后评估:成本不可变费用应包含对最差情况考虑变动费用可根据销售变动分析,以控制其在销售中所占比例与预算比较:是否达到市场预期和激励机制的目标定期按门店总结损益,以确认其盈利性500400300有些成本是门店自行可控制,有些是超出门店控制范围,但在长远来看或在较高层仍是可控制的收货物流不再仅仅局限于传统的成本中心的特性,逐渐发展成为企业中另一个重要的利润中心物流中心传统的物流分析较注重费用与预算的比较和控制针对新的物流职能,物流分析转向物流效益的评估成本管理成本作为固定费用,费用控制时必须考虑最差的情况同时集中于可控费用主要内容每一家店都作为一个独立的项目,需根据可行性研究进行审核。搜集新门店信息(如租金、人员标准配置等)CAPEX——新店开店资本费用报告XX门店的区别并解释差异原因新店回顾报告:由于竞争和业态的迅速变化,在开店时必须预测关店成本没有对回报率有提升的不做非计划装修,除非开店时已有固定的XX门店发展是硬道理主要内容财务分析工作全年日程安排(以某外资零售企业为例)五年计划、年度预算、季度预测和月度预计方式基本一致,只是内容的精细度不同销售(分品类、门店,分阶段)预算是公司全体对未来特定阶段的一个预见,也是对此特定阶段中行为的指导本年销售报告实例和预算看点主要内容财务分析与其他部门的合作——信息部门系统直接出具分析报告财务分析与其他部门的合作——营运部向首席营运官(COO)提供报表财务分析与其他部门的合作——采购部门向首席商务官(CBO)提供报表向首席执行官(CEO)提供报表零售财务分析总结主要内容案例:百安居VS.欧倍德人民币'亿财务分析部门中国零售行业实际增长从2003至2005年保持在平均10%左右,店铺发展评估——开店和装修(涉及重点:C)门店装修须事先经过可行性评估2004年后,外资加紧对中国零售市场的侵蚀必须事前控制,以尽量避免不可测因素影响零售业财务分析(涉及重点:E)促销活动期间的商品折扣(包括抵用券)可分为公司自负折扣2004年后,外资加紧对中国零售市场的侵蚀每个职能(如销售、费用等)由专人