如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

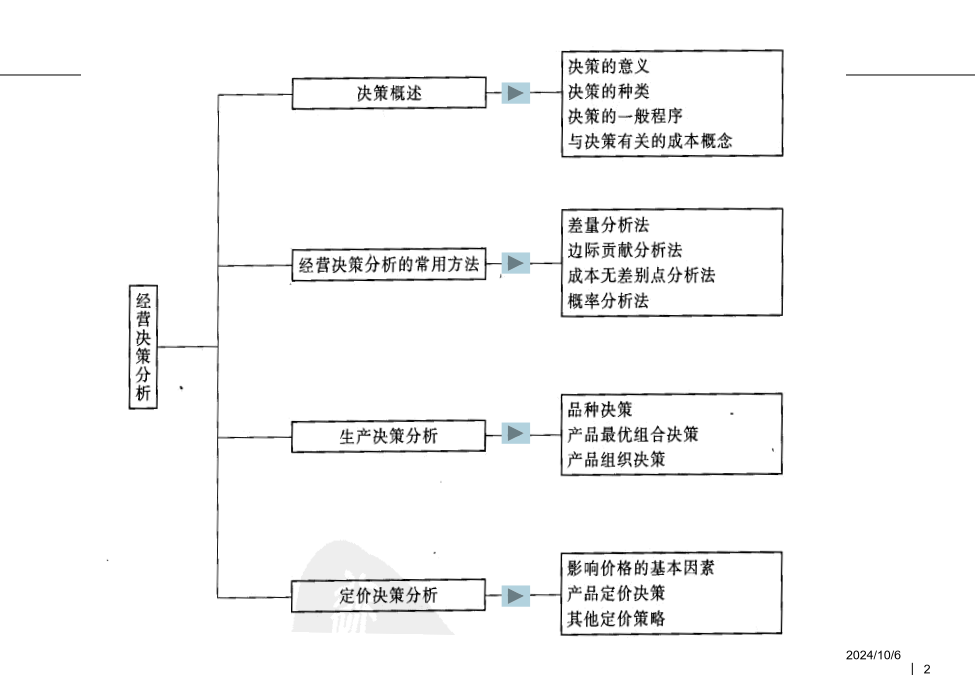

第五章经营决策分析2024/10/6本章重点1、什么是经济决策?2、经济决策如何分类?3、什么是决策分析?4、进行决策分析的一般程序怎样?5、在决策分析过程中需要研究哪些成本特性、考虑哪些决策成本概念?第一节决策概述第一节决策概述3.经济决策的意义:经济决策是对企业未来的经济活动进行规划和控制的重要组成部分,关系到企业的盛衰兴败。4.经济决策的选优标准:以货币衡量的经济效益的高低作为判断的尺度----利润最大化。还需重视企业对全社会应承担的责任(社会效益)。二、经济决策的分类(一)按决策时期长短短期决策(经营决策):只涉及一年以内的一次性专门业务,并仅对该时期内的收支盈亏产生影响的问题而进行决策。它一般不涉及新的固定资产投资。长期决策(投资决策):产生报酬的期间超过一年,并对较长期间的收支盈亏产生影响的问题所进行决策。它一般需要投入大量资金。(二)按决策范围广狭微观经济决策:在一个企业或事业范围内所进行的决策。宏观经济决策:在一个或几个省区、或经济部门或在整个国民经济范围内所进行的决策。(三)按决策者掌握信息的不同情况确定型经济决策:决策者对未来情况所掌握的信息都是肯定数据,只需比较不同方案计算结果。不确定型经济决策:决策者对未来情况所掌握的信息并非肯定数据,而是存在多种可能的结果。风险型经济决策:采用概率论方法不确定型决策:只能用经验判断或模糊数学的方法(四)按决策本身的不同性质采纳与否决策:备选待定方案只有一个。互斥选择决策:在一定的决策条件下,存在着几个相互排斥的备选方案,通过调查研究和计算对比,最终选出最优方案而排斥其他方案的决策最优组合决策:是指有几个不同方案可以同时并举,但在其由于资源总量受到一定限制的情况下,如何将这些方案进行优化组合,使综合经济效益达到最优的决策。(五)按决策的基本职能规划的决策:为规划未来经济活动而作出的决策。主要是在预测分析的基础上,探索多种途径和可行性方案,测算、比较、评价备选方案预期可能产生的后果或影响,从而为选定最优方案提供科学根据。控制的决策:指为控制日常经济活动作出的决策。主要是为了使企业日常经济活动按照原定计划或预算执行而准备采取的扬长避短、趋利避害的各项有效地控制。引言:什么是决策分析管理会计人员为了有效地参与企业管理当局做出正确的判断和决策,必须在调查研究的基础上,充分利用财务会计信息和其他有关资料,根据企业的主客观条件,借助于科学的理论和专门方法,对生产经营活动或固定资产投资活动的一次性特殊问题的各种备选方案可能导致的结果,进行测算和对比分析,权衡利害得失,扬长避短,从中选出最优方案,供主管当局“拍板’参考。这个过程叫做“决策分析”。三、决策分析的一般程序(一)确定决策目标决策目标:决策分析的出发点和归结点确定决策目标:弄清这项决策究竟要解决什么问题。决策目标应具体、明确,力求目标的数量化。(二)提出备选方案提出备选方案:针对决策目标提出若干可行性的备选方案。所谓“可行性”,必须是技术上适当,经济上合理。这是决策分析的重要环节,是作出科学决策的基础。(三)收集有关信息收集信息:针对决策目标广泛收集尽可能多的、对决策目标有影响的有关资料,特别是有关预期收入和预期成本的数据,作为各种可计量因素和不可计量因素的今后决策的根据。(四)通过定量分析对备选方案作出初步评价这是整个决策分析的关键阶段。是把各个备选方案的可计量资料分别归类、系统排列,选择适当的专门方法,建立数学模型,对各方案的预期收入、成本进行计算和比较分析,再根据经济效益的大小对备选方案作出初步的判断和评价,确定较优方案。(五)考虑非计量因素的影响,确定最优方案根据上一步骤定量分析的初步评价进一步考虑计划期间各种非计量因素的影响,进行定性分析,把这两者结合起来,权衡利害得失,并根据各方案提供的经济效益和社会效益的高低进行综合判断,最后筛选出最优方案,向管理当局建议。(六)选择最优方案根据上一步骤定量分析的初步评价进一步考虑计划期间各种非计量因素的影响,进行定性分析,把这两者结合起来,权衡利害得失,并根据各方案提供的经济效益和社会效益的高低进行综合判断,最后筛选出最优方案,向管理当局建议。(七)实施方案,反馈信息决策的执行是决策的目的,也是检验过去所作出的决策是否正确的客观依据,因此,要定期对决策执行情况进行评估,借以发现过去决策过程中存在的问题,然后再通过信息反馈,纠正偏差,以保证决策目标的实现。2收集有关信息决策分析中应考虑的重要