如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

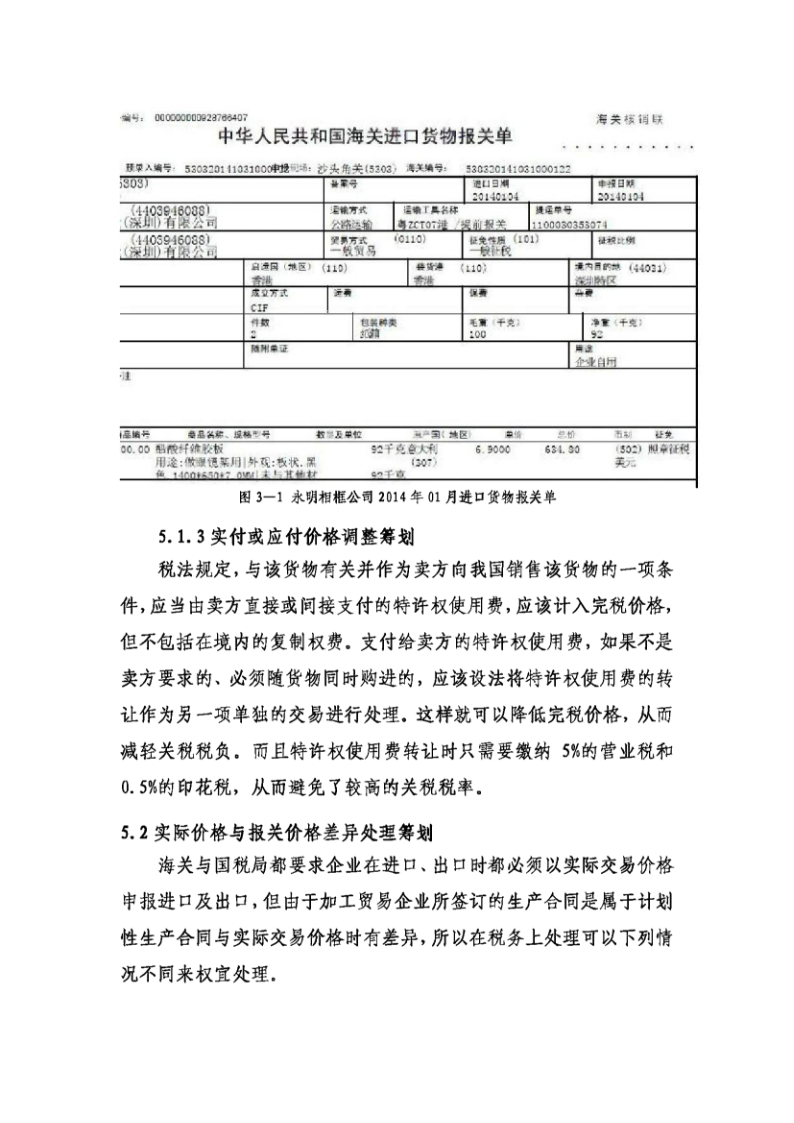

摘要中国市场经济的税法体系不断健全的过程,纳税筹划在客观上起到了更快、更好地贯彻税收法律法规的作用,维护国家利益和纳税人权益的重要经济杠杆手段,在市场经济条件下纳税筹划是企业经营的必然选择。本文通过论述企业纳税筹划的方法,分析了深圳耀辉有限公司税务管理的实例,提出了生产型进出口企业纳税筹划的主要方法,对进出口企业经营业务中增值税与关税,以及内销中企业所得税和增值税进行筹划,探讨完善进出口企业税务筹划方法和对策。关键词:进出口企业;加工贸易;纳税筹划目录第1章纳税筹划的理念与意义................................31.1纳税筹划的理念........................................31.2税务筹划的意义........................................3第2章探讨完善进出口企业税务筹划方法......................32.1正确认识国家纳税政策..................................32.2确定正确的纳税筹划目标...............................3第3章永明相框有限公司税务筹划概述........................43.1公司经营简介..........................................43.2公司税务筹划内容......................................4第4章永明相框有限公司税务筹划现状分析...................44.1公司进出口业务多缴纳不必要的关税.....................44.2企业所得税汇算清缴前未将可扣除的完全税前扣除........54.3缺乏系统的税务筹划规划...............................5第5章永明相框有限公司进出口业务纳税筹划改进方法.........65.1进口关税完税价格筹划.................................65.2实际价格与报关价格差异处理筹划.......................95.3增值税出口退(免)税筹划............................105.4进料加工与一般贸易进口的选择筹划....................12第6章永明相框有限公司内销环节纳税筹划改进方法........136.1合理的企业所得税税前扣除筹划........................136.2其他纳税筹划.........................................14结论.........................................................15致谢.......................................................16参考文献.....................................................17第1章纳税筹划的理念与意义1.1纳税筹划的理念纳税筹划是指纳税人在法律规定许可的范围内,根据政府的税收政策和企业的真实情况,通过对生产经营活动的事先筹划与安排,进行纳税方案的优化选择,以尽可能减轻税收负担,以达到减少或延缓税收支付,获得正当税收利益的行为。税务筹划的基本实质是节税,是在遵守税法的前下以减轻税收负担和实现涉税零风险为目的而进行的节税和税负转嫁活动。1.2税务筹划的意义企业在各种业务及日常程序中筹划缴纳各种税金,对企业的经营、投资和筹资活动,直接目的就是减轻纳税负担,选择低税负意味着较低的税收成本,用高的资本回收率同时合理的滞延纳税时间,获取货币的时间价值,避免高边际税率减少利息支出,增加企业的利润。笫2章探讨完善进出口企业税务筹划方法2.1正确认识国家纳税政策纳税筹划涉及筹资、投资、经营等各个方面,不仅对筹划人员的专业知识要求高,需要筹划人员精通税法、会计、财务,而且还要求筹划人员了解企业经营的全部,具有纳税筹划的经验和技巧,所以首先企业财务人员应正确认识国家纳税政策,积极主动学习国家新颁布的税法规章准则,这样才能及时准确的完善企业纳税筹划。2.2确定正确的纳税筹划目标纳税筹划的最终目标应该是企业价值最大化。纳税人进行纳税筹划不考虑减轻税负应该说是不现实的,但税负降低只是相对的概念。首