如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

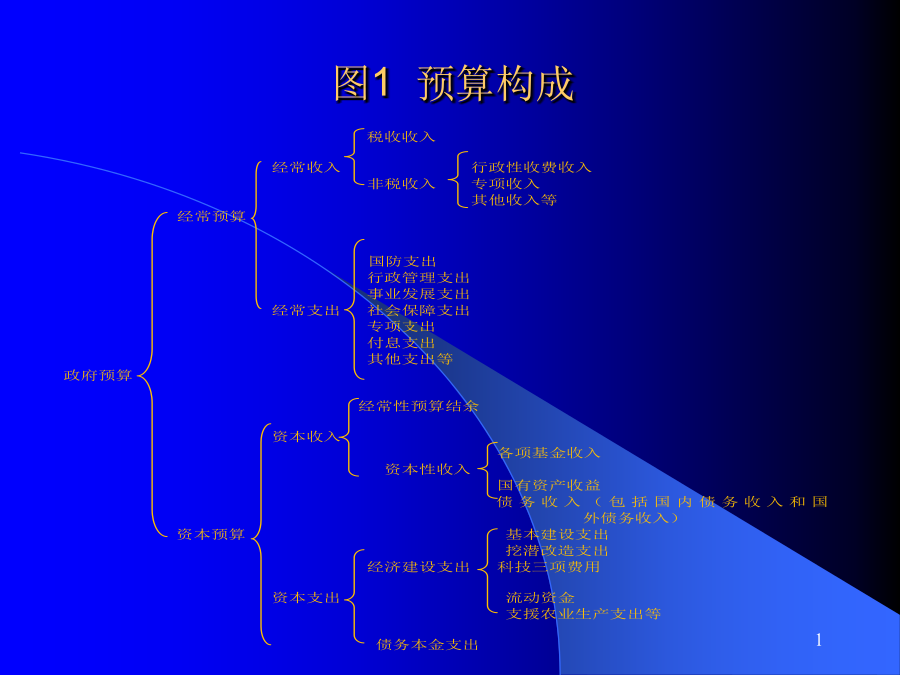

图1预算构成23456789二、加强预算管理与监督(一)加强和改善预算编制工作(二)细化预算管理(三)加强督超收入管理(四)严格控制不同预算科目之间的资金调剂(五)加强预算外资金管理三、编制部门预算1112(二)政府采购制度概念政府采购制度是以公开招标、投标为主要方式选择供货商,从国内市场或国外市场为政府部门和所属团体购买商品和支付劳务的一种制度。(三)政府采购制度特征1、特定性政府采购的主体,也被称作政府采购的实体,指的是领先国家财政资金运作的政府机关、事业单位和社会团体以及公共事业机构等。2、广泛性采购的对象并不局限于货物,还有工程和服务,货物又包括有形产品和无形产品,标准产品和非标准产品,既有军用品又有民用品。3、公共性政府采购的资金来源来财政拨款和需要由财政偿还的公共借款,这些资金其实都是最终来源于纳税人和政府公共服务借款。4、非商业性政府机关或者代理机构所为的采购不是以赢利为目的,也不是为了转卖,而是作为政府部门的最终消费或者向社会提供公共服务。5、规范性政府采购所包括的不仅仅是具体的采购过程以及采购管理的总称。而且在采购过程中也要遵循一定的规则,并不是简单的一手交钱,一手交货。要根据有关的采购法规,根据不同的采购规模、采购对象、采购时间的要求,采取不同的采购方式和采购程序,使每项采购活动都要规范动作。(三)政府采购制度的原则1、公开性2、公平性3、竞争性16171819五、国库集中支付制度(一)我国国库支付制度存在的问题(二)我国国库支付制度的含义(三)我国国库支付制度的措施六、收支两条线管理参考10-1政府财政管理信息系统.doc参考10-2政府采购第一案遇法律困局财政部有点冤.doc参考10-3中欧政府采购研究报告揭示我国政府采购问题.doc第三节预算管理体制(三)收入实行分税制(四)预算调节制度23