如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

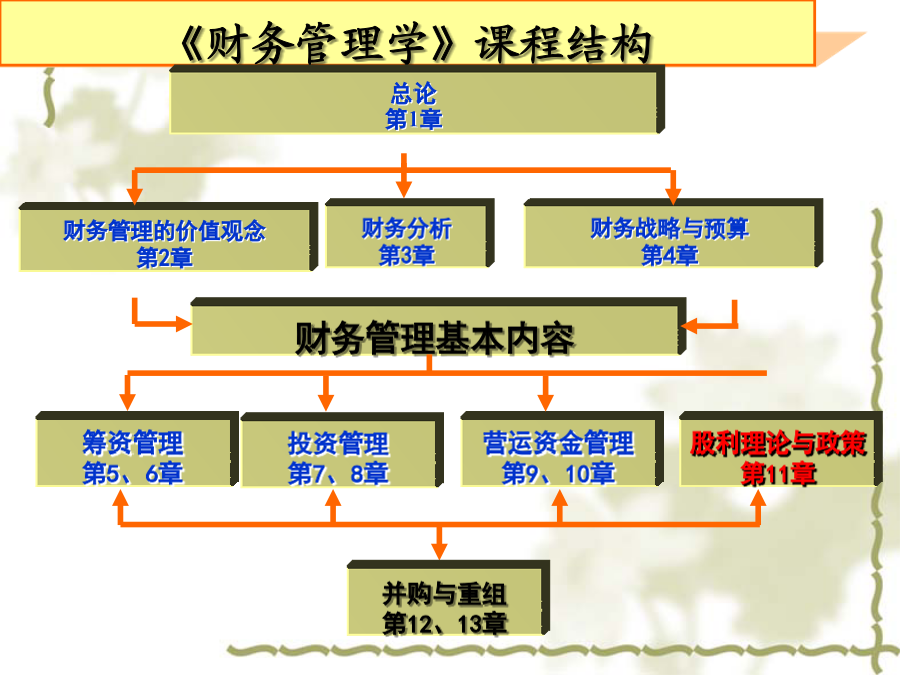

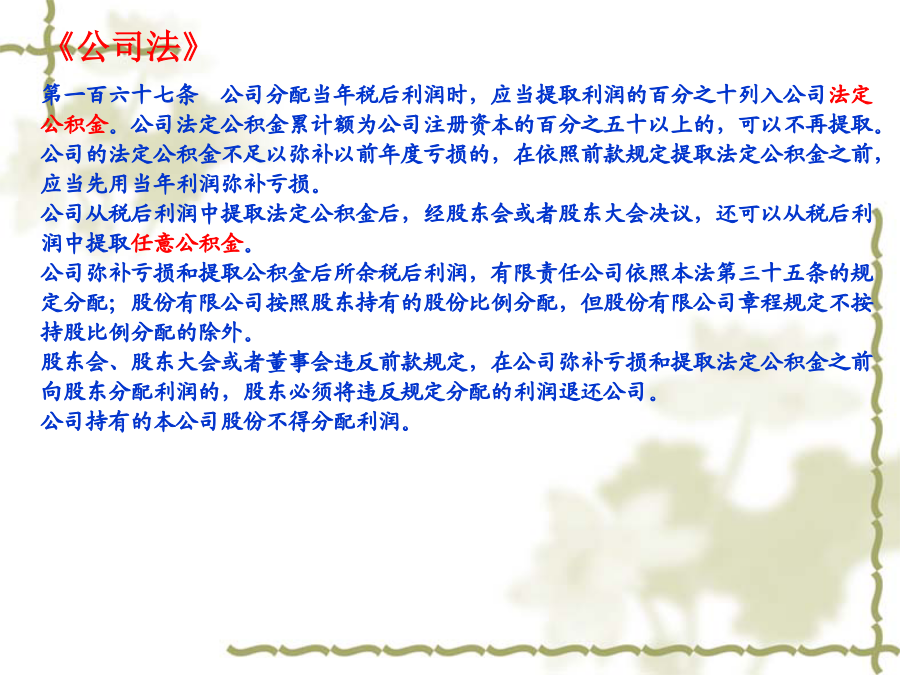

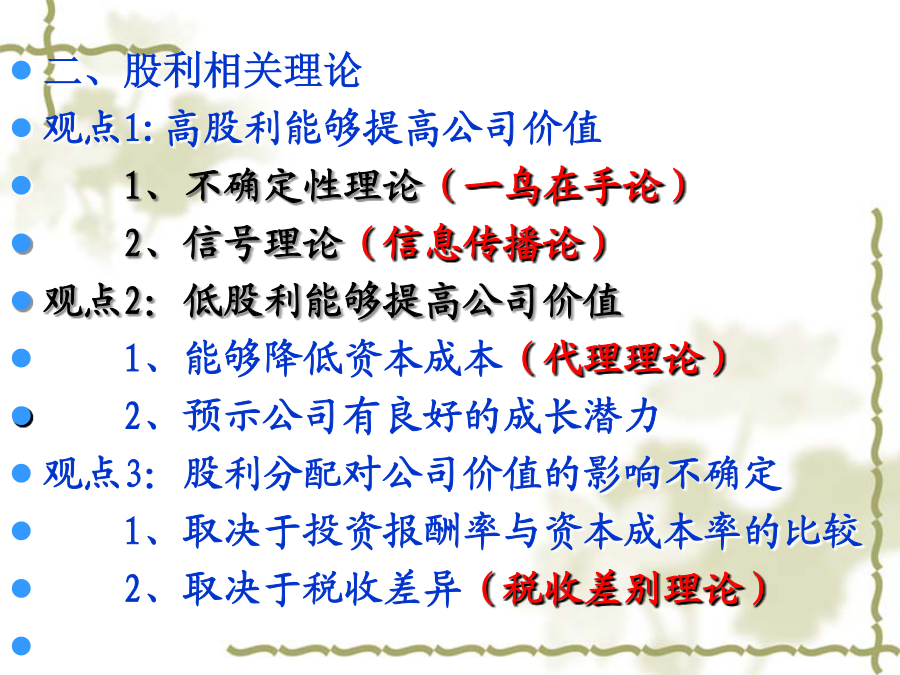

财务管理基本内容教学要点教学内容第一节股利及其分配第二节股利理论第三节股利政策及其选择第四节股票分割及股票回购一、股份制企业利润分配的特点与程序(一)特点:1.坚持公开、公平和公正的原则2.尽可能保持稳定的股利政策3.考虑企业未来对资金的需求以及筹资成本4.考虑对股票价格的影响(二)程序:1.弥补亏损2.计提法定盈余公积金3.计提公益金4.发放优先股股利5.计提任意盈余公积金6.发放普通股股利企业财务通则第五十条企业年度净利润,除法律、行政法规另有规定外,按照以下顺序分配:(一)弥补以前年度亏损。(二)提取10%法定公积金。法定公积金累计额达到注册资本50%以后,可以不再提取。(三)提取任意公积金。任意公积金提取比例由投资者决议。(四)向投资者分配利润。企业以前年度未分配的利润,并入本年度利润,在充分考虑现金流量状况后,向投资者分配。属于各级人民政府及其部门、机构出资的企业,应当将应付国有利润上缴财政。国有企业可以将任意公积金与法定公积金合并提取。股份有限公司依法回购后暂未转让或者注销的股份,不得参与利润分配;以回购股份对经营者及其他职工实施股权激励的,在拟订利润分配方案时,应当预留回购股份所需利润。《公司法》第一百六十七条公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金。公司法定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取。公司的法定公积金不足以弥补以前年度亏损的,在依照前款规定提取法定公积金之前,应当先用当年利润弥补亏损。公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。公司弥补亏损和提取公积金后所余税后利润,有限责任公司依照本法第三十五条的规定分配;股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。股东会、股东大会或者董事会违反前款规定,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。公司持有的本公司股份不得分配利润。二、股利的种类1.现金股利。股份公司以现金的形式发放给股东的股利。2.股票股利。企业将应分配给股东的股利以股票的形式发放。三、股利的发放程序1.宣布日。股东大会决议通过并由董事会宣布发放股利的日期。2.股权登记日。有权领取本期股利的股东资格登记截止日期。3.除息日。除去股利的日期,即领取股利的权利与股票分开的日期。4.股利发放日。也称股利支付日,是公司股利正式支付给股东的日期。第二节股利理论一、股利无关论(MM理论)该理论由莫迪格利安尼(Modigliani)和米勒(Miller)提出。基本要点在于:股利分配与公司价值无关。该理论的基本假设:(1)不存在任何发行费用或交易费用;(2)不存在任何个人和公司所得税(3)股利政策对公司的资本成本没有影响;(4)公司的资本投资决策独立于其股利决策;(5)投资者对股利收益与资本所得具有同样的偏好;(6)关于公司未来的投资机会,投资者与公司管理当局可获得相同的信息。(资本市场的强式效率性)二、股利相关理论观点1:高股利能够提高公司价值1、不确定性理论(一鸟在手论)2、信号理论(信息传播论)观点2:低股利能够提高公司价值1、能够降低资本成本(代理理论)2、预示公司有良好的成长潜力观点3:股利分配对公司价值的影响不确定1、取决于投资报酬率与资本成本率的比较2、取决于税收差异(税收差别理论)一、股利政策的内容二、股利政策的评价指标三、影响股利政策的因素(一)法律因素(二)债务契约因素(三)公司自身因素(四)股东因素(一)法律因素1.资本保全的约束。2.企业积累的约束。3.企业利润的约束。4.偿债能力的约束。(二)债务契约因素1.规定每股股利的最高限额。2.规定未来股息支付来源。3.规定企业支付现金股息的制约条件。(三)公司自身因素1.现金流量。2.举债能力。3.投资机会。4.资本成本。(四)股东因素1.追求稳定的收入,规避风险。2.担心控制权的稀释。3.规避所得税。四、股利政策的类型(一)剩余股利政策(二)固定股利政策(三)稳定增长股利政策(四)固定股利支付率股利政策(五)低正常股利加额外股利政策1.确定目标资本结构2.确定股权投资数额3.税后净利满足股权投资4.剩余利润分配股利例:某公司本年税后净利6000万元,采用剩余股利政策分配股利。根据预算,下一年度某投资项目为7000万元,公司确定的最优资本结构为债权资本40%,求该公司本年的股利支付额为多少?解:股利支付额=6000-7000×60%=1800(万元)公司在较长时期内每股