如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

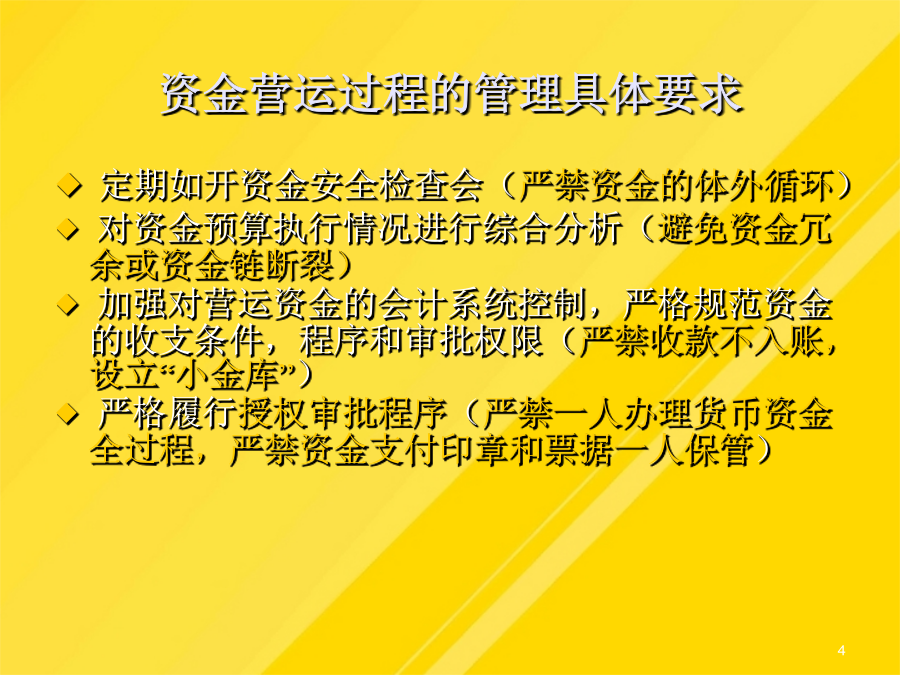

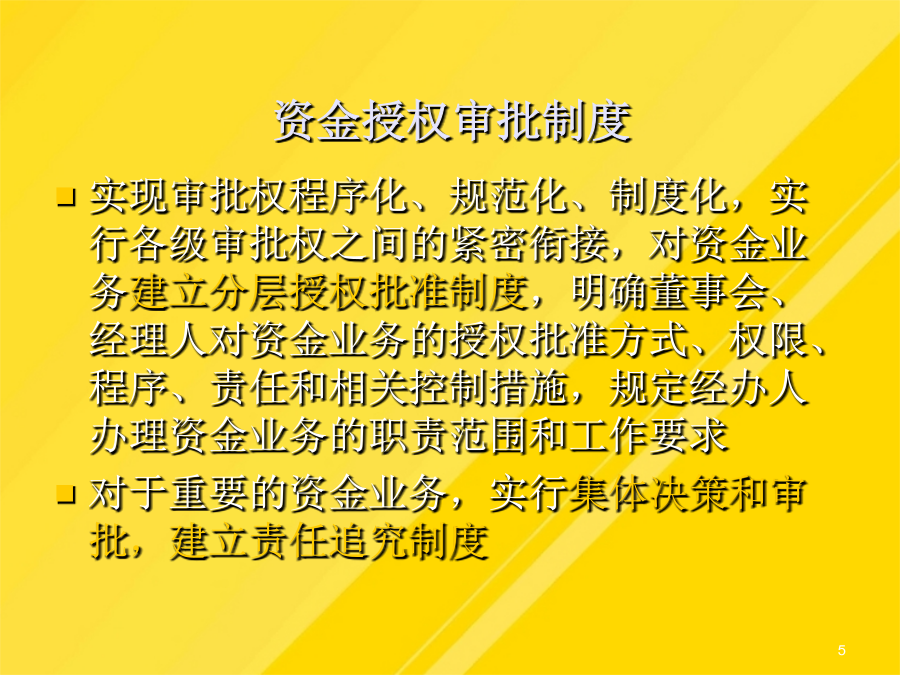

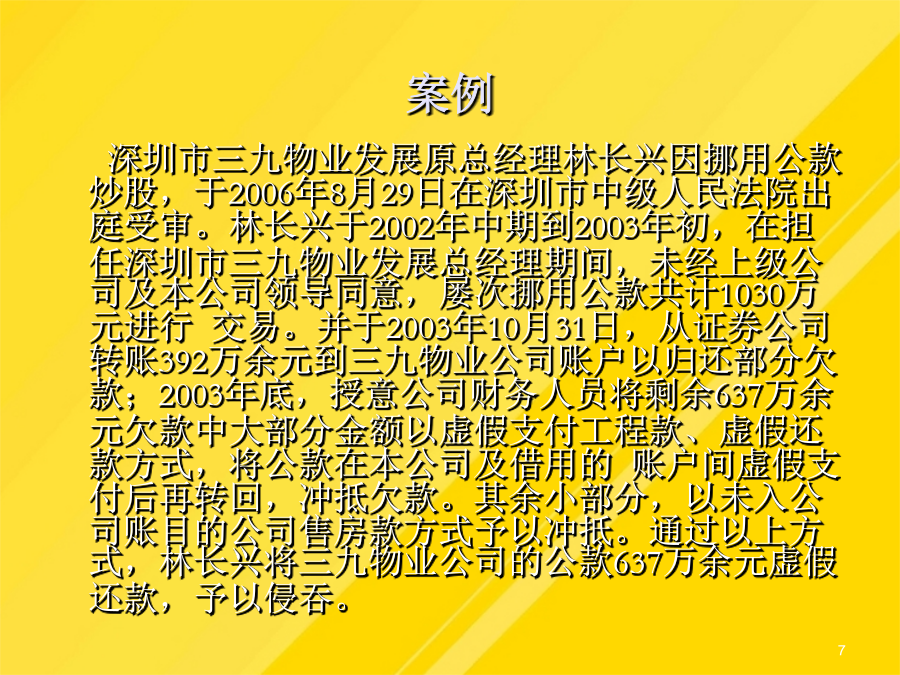

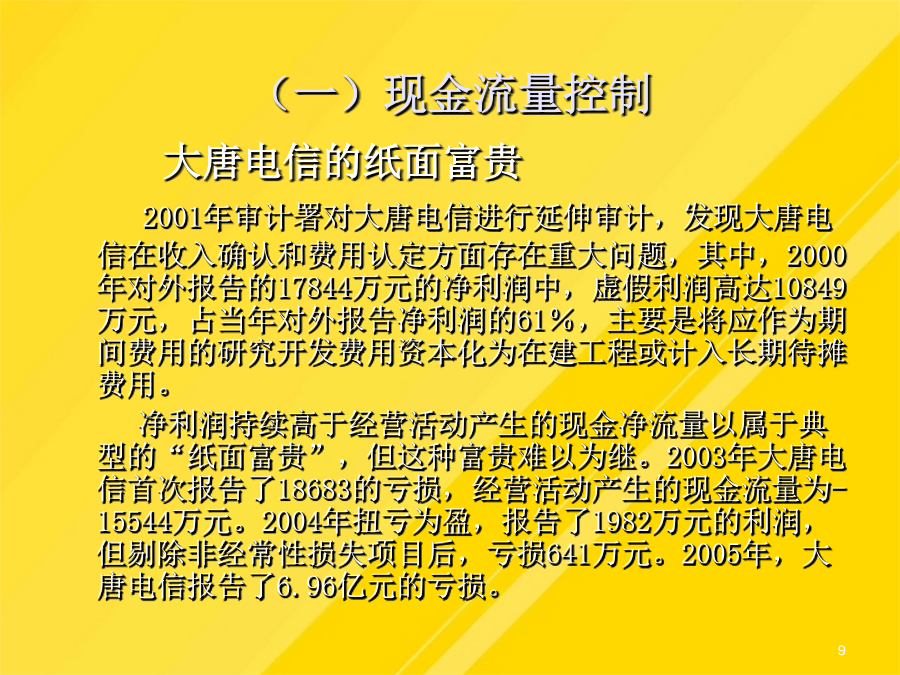

第一节资金控制系统设计企业应当根据自身发展战略,科学确定投目标和规划,完善严格的资金授权、审批,审验等相关管理制度,加资资金活动的集中归口管理,明确筹资,,营运等各环节的职责权限和岗位分离要求,定期或不定期检查和评价资金活动情况,落实责任追究制度,确保资金安全和有效运行。一营运资金营运过程的管理具体要求资金授权审批制度常规性收支业务:中层管理者对常规性收支业务拥有一定限额的审批权,并明确规定各个部门经理审批项目的性质,以防止滥用权力、舞弊行为非常规性业务:不得由部门经理审批,以避免各部门化整为零、逃避其他机构或上级的监督,防止形成账外资金监督约束机制:在赋予高层管理人员享有较大的财务决策权、审批权时,必须有监督约束机制,例如预算控制机制、集体化民主决策机制等案例资金的监督检查制度(一)现金流量控制案例启示不同战略管理模式下的现金流特点二建立健全现金管理制度资金的收付管理制度案例库存现金的保管与盘点制度(二)库存现金限额管理企业出纳人员执行《现金管理条例》规定,企业每日的库存现金不能超过核定的库存现金限额,超过限额的部分应及时送存,防止失窃或挪用发生。出纳人员应根据收付款凭证,逐笔顺序登记现金日记账,保证账款相符。(三)现金盘点企业应当定期和不定期进行现金盘点,盘点不能全部由现金经办人员自行完成,需定期和不定期每月增加其他第三者参与盘点或监盘,保证现金账面余额与实际库存相符,不得白条抵库。对盘点中发现的现金账实不符,要及时查明原因,做出处理。印章和票据管理制度企业应建立票据申购登记本、领用登记本,票据传递过程保密。两个登记本都应统一保管在专门的保管箱内,钥匙由财务负责人单人保管以利于随时检查、核对,也有利于防止出纳人员造假。案例(三)存款的管理与定期核对制度企业应当指定专人(出纳员以外的人员)每月定期核对账户,负责核对对账单和存款账面余额的员工不能同时负责现金收支或编制收付款凭证业务,以防止被披露的不正当支出或应记但未记入企业收入账的不正当行为被掩盖起来;存款至少每月核对一次,负责的员工应直接从取得对账单,并将其与存款日记账核对,编制存款余额调节表。案例企业应当指定专人(出纳员以外的人员)每月定期核对账户,负责核对对账单和存款账面余额的员工不能同时负责现金收支或编制收付款凭证业务,以防止被披露的不正当支出或应记但未记入企业收入账的不正当行为被掩盖起来;如果能够由专人及时与开户对账,就可以避免这一问题的出现。通过对现金流速的监控,促使各项活动按计划节点进行确需改变资金用途的,应当履行相应的审批程序,严禁擅自改变资金用途。无商业承兑汇票的合同,不得用商业承兑汇票结算。二建立健全现金管理制度资金支出的审批人应同出纳员、支票保管员和记帐员分离。企业各分支机构不设立账号,资金收付活动都集中在企业财务部门,资金审批权高度集中在总部管理层。2003年BG股份以其具有竞争力的营业成本和卓越的盈利能力等指标被WSD(世界钢铁动态)评为“全球钢铁企业综合竞争力”第二名。销售部门负责财务的人员接到订货草约后,进行系列财务评审:未与公司签订“见单付款”协议的客户,不能采用赊销方式;第一节资金控制系统设计并于2003年10月31日,从证券公司转账392万余元到三九物业公司账户以归还部分欠款;(七)担保业务风险控制(五)文件记录和会计系统企业应当指定专门机构或人员对项目进行跟综管理,及时收集被方经审计的财务报告等相关资料,定期组织效益分析,关注被方的财务状况,经营成果,现金流量及合同的履行情况,发现异常情况的,应当及时报告并妥善处理。公司对客户赊销,取得保证,限期收回货款制定原则,并通过业务和财务双重评审,特别强调销售人员对应收账款的催收,应收账款账龄分析和逾期应收账款报告及追加法律保全等控制程序。案例(四)资金预算管理(五)文件记录和会计系统(六)分支机构资金控制方式结算中心方式内部方式财务公司方式我国《企业内部控指引第6号——资金活动》指出,企业有子公司的,应当采取地有效措施,强化对子公司资金业务的统一监控。有条件的子公司,应当探索财务公司,资金结算中心等资金集中管控模式。案例(七)担保业务风险控制(一)调查评估与审批(二)执行与监控(八)风险评估与反馈案例资金控制案例一、BG股份公司的资金内部控制二、采购与付款业务内部控制付款管理三、销售与收款业务内部控制销售业务人员根据相关部门确认的订货信息打印出草约清单,并将核对无误的清单明细表送交财务审核;销售部门负责财务的人员接到订货草约后,进行系列财务评审:未与公司签订“见单付款”协议的客户,不能采用赊销方式;无商业承兑汇票的合同,不得用商业承兑汇票结算。对于有欠款的用户,需得到销售部主管领导书面同意后方可订货。审核无误后,对赊销方式的合同,直接标出财务审核通过标