如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

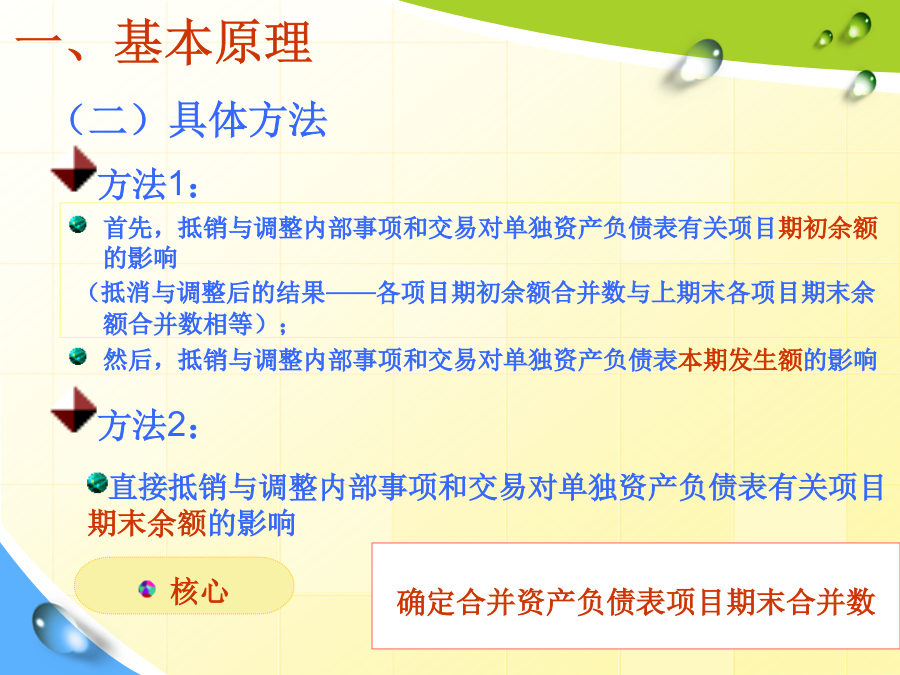

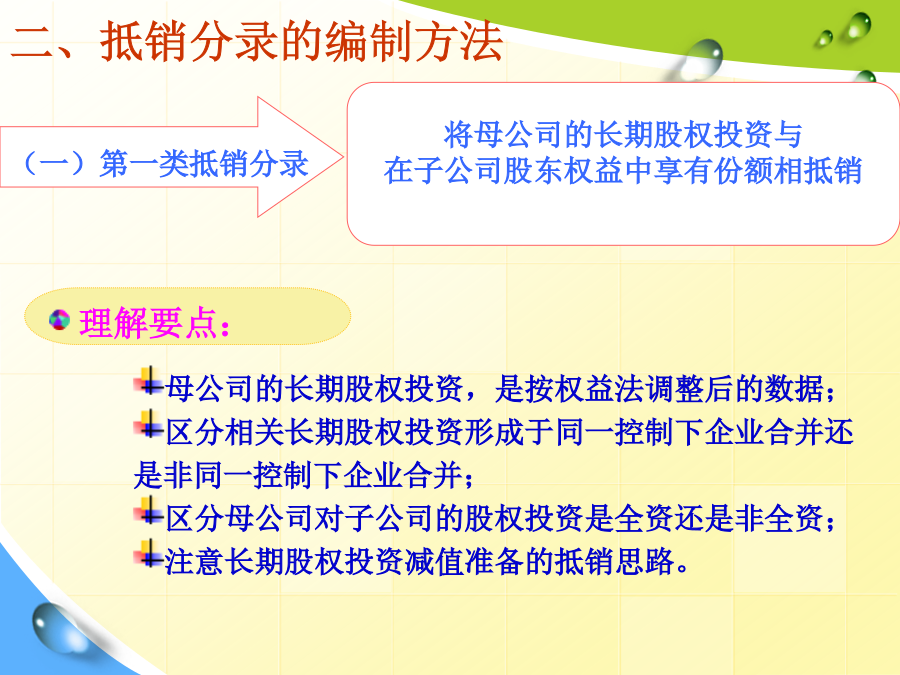

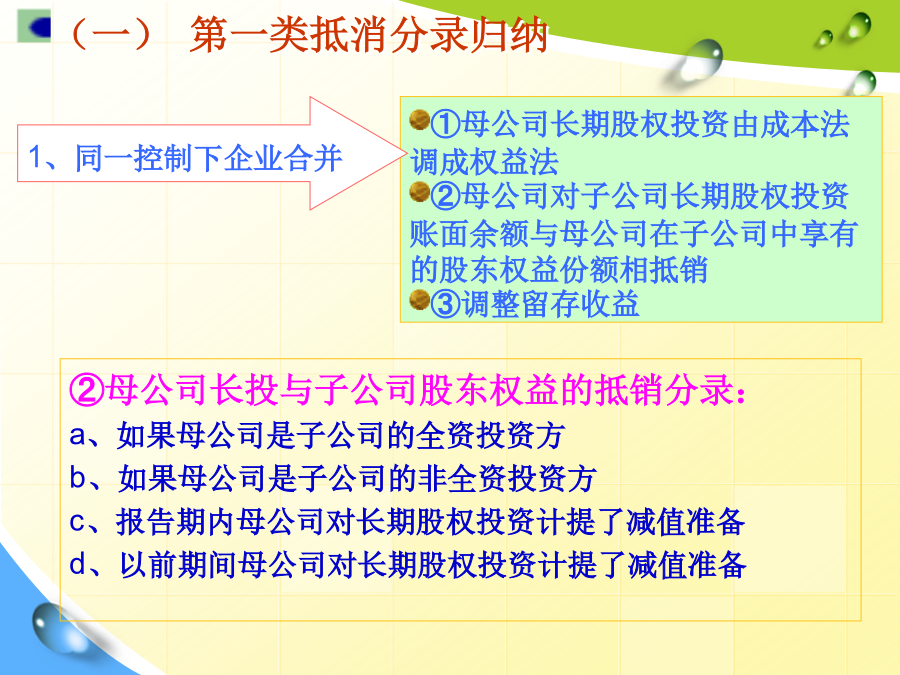

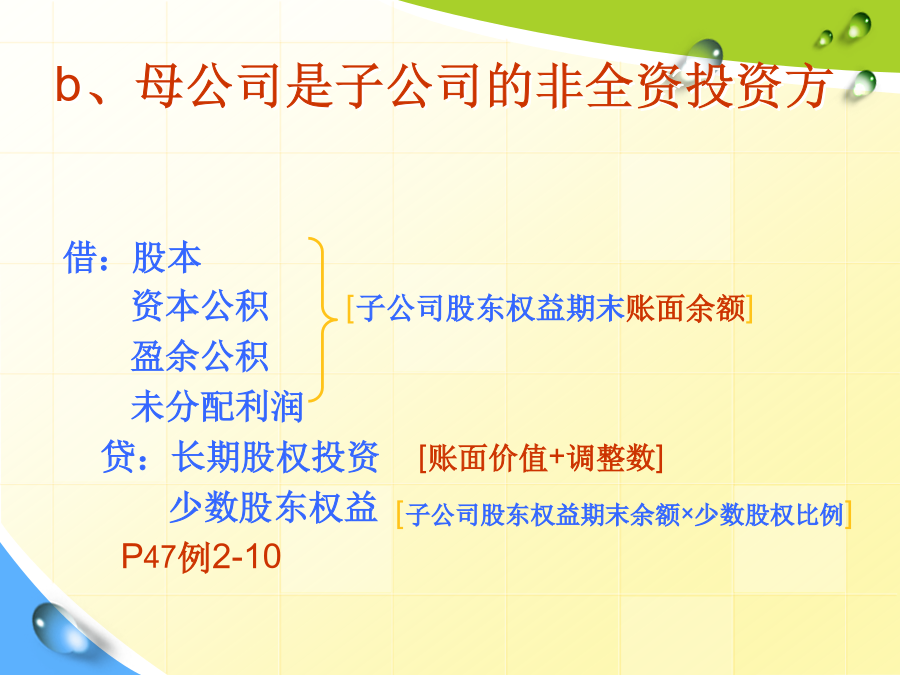

合并财务报表第二章合并财务报表一、基本原理二、主要抵销分录的编制方法(一)总体思路(二)具体方法二、主要抵销分录的编制方法二、抵销分录的编制方法①母公司长期股权投资由成本法调成权益法②母公司对子公司长期股权投资账面余额与母公司在子公司中享有的股东权益份额相抵销③调整留存收益a、如果母公司是子公司的全资投资方b、母公司是子公司的非全资投资方c、报告期内母公司对子公司计提了减值准备d、以前期间母公司对子公司计提了减值准备①将母公司长期股权投资由成本法调成权益法②将子公司可辨认净资产按公允价值报告③母公司对子公司的长期股权投资余额与子公司股东权益各项目账面余额相抵销a、母公司对子公司的长投未提减值准备b、母公司对子公司的长投已提减值准备总结(一)第一类抵消分录总结:内部应收、应付抵销分录的编制步骤资料:母公司坏账损失采用备抵法,按年末应收账款余额的0.5%计提坏账准备。2007年末母公司应收账款余额30000元为应向子公司收取的销货款,2008年末母公司应收账款余额50000元全部为子公司的应付账款。两年中子公司各年末应付账款余额分别为35000、60000元。其他业务略。上述资料对单独报表的影响及抵销分录的编制见表4。表4合并报表工作底稿(简示)了解:持有至到期投资与应付债券的抵销(一)第一类抵消分录(一)第一类抵消分录①内部交易的买方当年购入的存货并未售出③当年购入的存货,留一部分,卖一部分④上年购入的存货本年全部留存注意:内部存货交易的抵销——调整递延所得税⑥上年购入的存货,本年留一部分,卖一部分习题6答案(一)第一类抵消分录(一)第一类抵消分录习题7答案(一)第一类抵消分录