如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

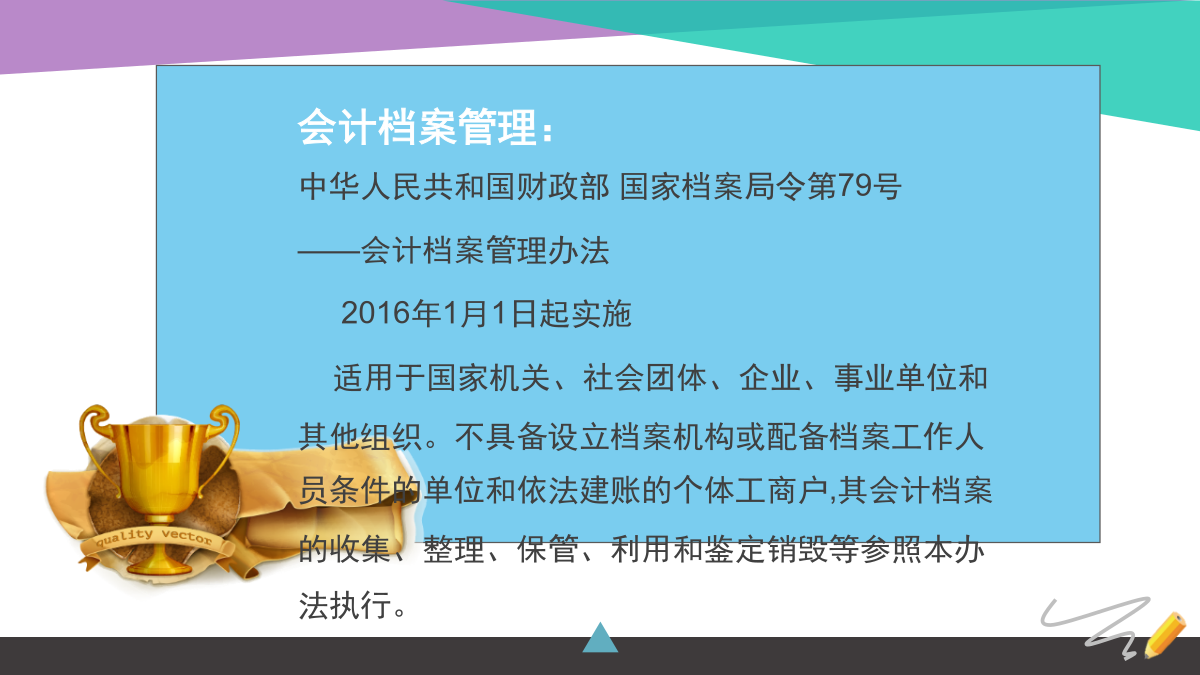

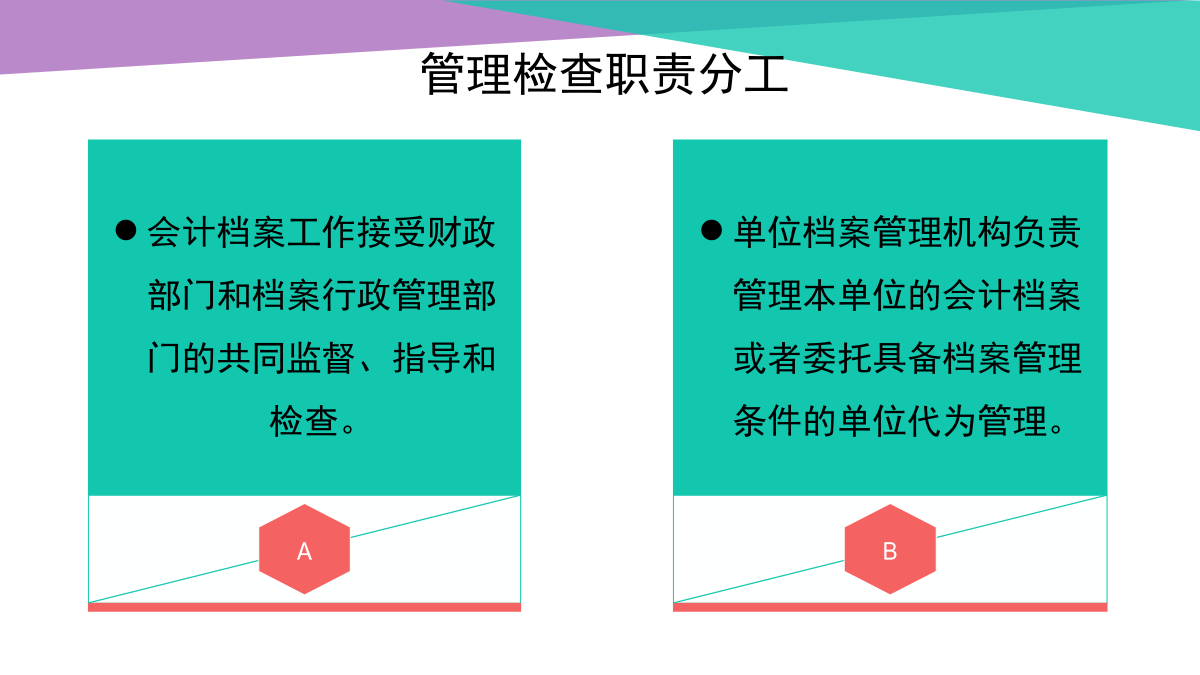

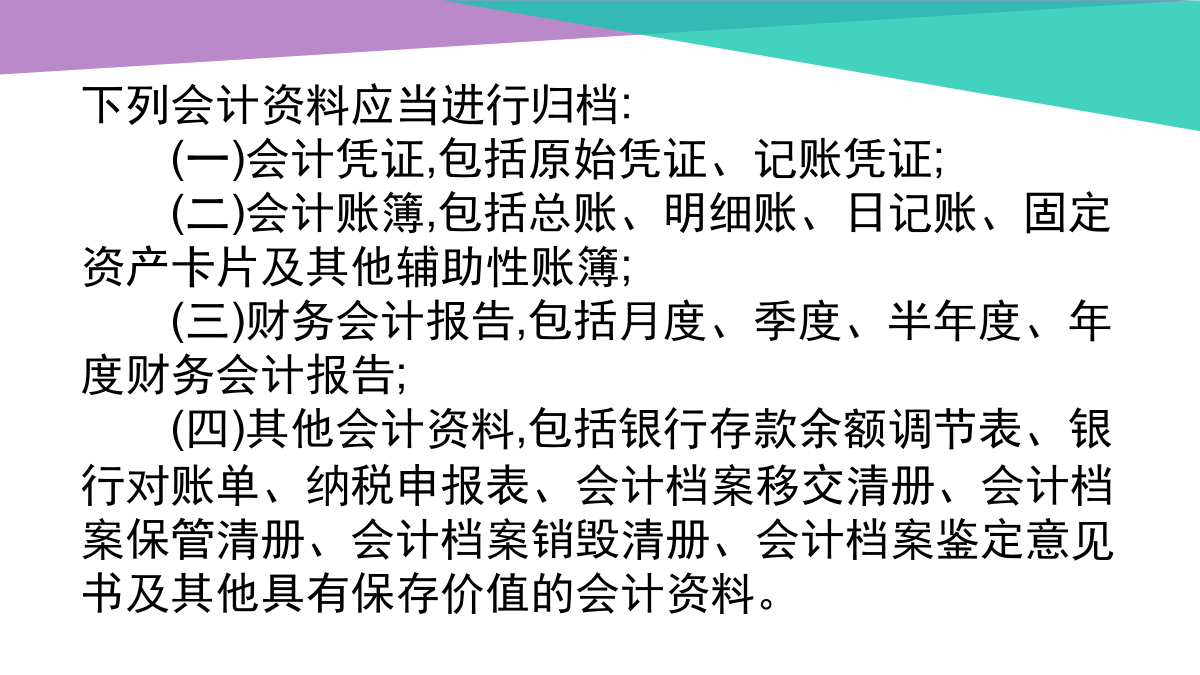

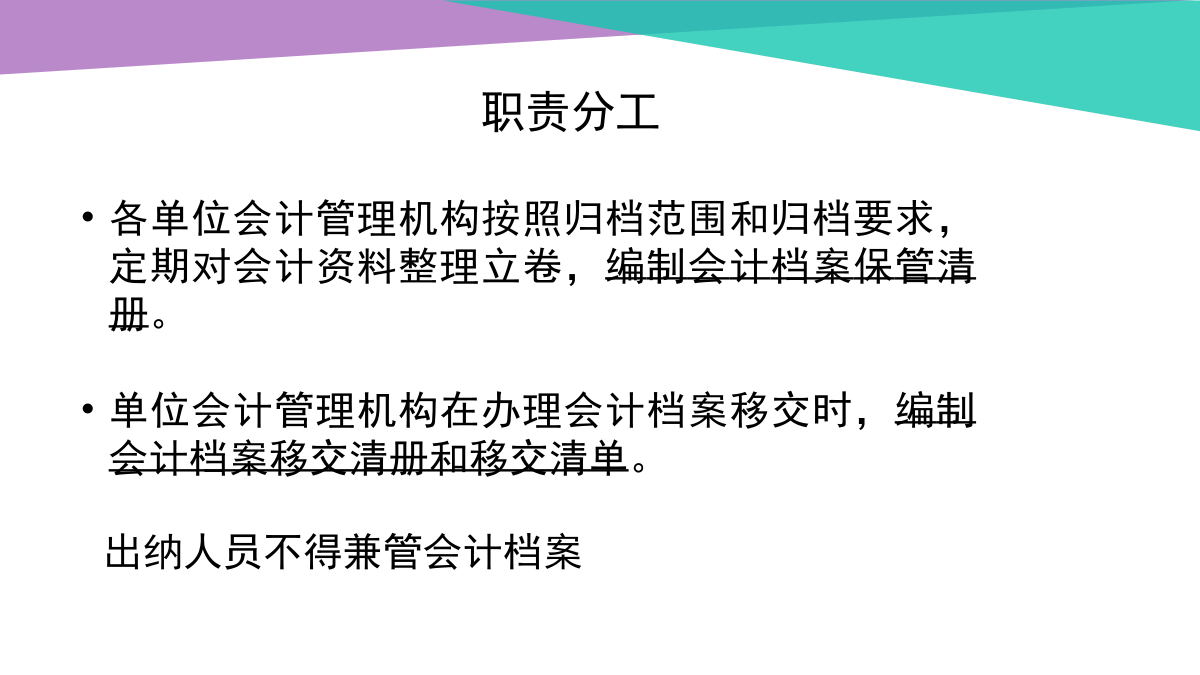

制度保障下列会计资料应当进行归档:(一)会计凭证,包括原始凭证、记账凭证;(二)会计账簿,包括总账、明细账、日记账、固定资产卡片及其他辅助性账簿;(三)财务会计报告,包括月度、季度、半年度、年度财务会计报告;(四)其他会计资料,包括银行存款余额调节表、银行对账单、纳税申报表、会计档案移交清册、会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书及其他具有保存价值的会计资料。职责分工各单位会计管理机构按照归档范围和归档要求,定期对会计资料整理立卷,编制会计档案保管清册。单位会计管理机构在办理会计档案移交时,编制会计档案移交清册和移交清单。出纳人员不得兼管会计档案会计档案保管清册:顺序号、责任者、会计档案名称(题名)、卷号、册数、起止时间、保管期限、备注会计档案移交清册:会计档案名称(题名)、卷号、册数、起止年度、档案编号、应保管期限和已保管期限以及经办人和监交人的签名。会计档案移交清单电子会计档案:第七条单位可以利用计算机、网络通信等信息技术手段管理会计档案。新办法肯定了电子会计档案的法律效力,电子会计凭证的获取、报销、入账、归档、保管等均可以实现电子化管理(2013年,国家税务总局印发了《网络发票管理办法》,同年,国家发改委、财政部等13个部位印发《关于进一步促进电子商务健康发展有关工作的通知》)电子会计档案的移交与接收:电子会计档案移交时应当将电子会计档案及其元数据一并移交,且文件格式应当符合国家档案管理的有关规定。特殊格式的电子会计档案应当与其读取平台一并移交。会计档案的接收分为单位内部会计管理机构向档案管理机构移交的接收和单位之间的移交接收两个层面。对前者要求“单位档案管理机构接收电子会计档案时,应当对电子会计档案的准确性、完整性、可用性、安全性进行检测,符合要求的才能接收”;对后者要求“档案接收单位应对保存电子会计档案的载体及其技术环境进行检验,确保所接受的电子会计档案的准确、完整、可用、安全。仅以电子形成保存的电子会计档案,满足以下条件:(一)形成的电子会计资料来源真实有效,由计算机等电子设备形成和传输;(真实)(二)使用的会计核算系统能够准确、完整、有效接收和读取电子会计资料,能够输出符合国家标准归档格式的会计凭证、会计账簿、财务会计报表等会计资料,设定了经办、审核、审批等必要的审签程序;(准确完整可用)(三)使用的电子档案管理系统能够有效接收、管理、利用电子会计档案,符合电子档案的长期保管要求,并建立了电子会计档案与相关联的其他纸质会计档案的检索关系;(准确完整可用)(四)采取有效措施,防止电子会计档案被篡改;(安全)(五)建立电子会计档案备份制度,能够有效防范自然灾害、意外事故和人为破坏的影响;(安全)(六)形成的电子会计资料不属于具有永久保存价值或者其他重要保存价值的会计档案。(准确完整可用)此外,满足以上条件,单位从外部接收的电子会计资料附有符合《中华人民共和国电子签名法》规定的电子签名的,可仅以电子形式归档保存,形成电子会计档案。(真实)单位内部生成的电子会计资料满足1-6条外部接受的电子会计资料满足1-7条移交时限:当年形成的会计档案,在会计年度终了后,可由单位会计管理机构临时保管一年,再移交单位档案管理机构保管。因工作需要确需推迟移交的,应当经单位档案管理机构同意。单位会计管理机构临时保管会计档案最长不超过三年。临时保管期间,会计档案的保管应当符合国家档案管理的有关规定。纸质会计档案移交与接收要求:利用:一般不外借,确因工作需要的,应严格按照规定办理相关手续保管期限:会计档案的保管期限为永久和定期两类。定期又分为10年、30年。附表的保管期限为最低保管期限从会计年度终了的第一天算起会计档案的鉴定:销毁:会计档案销毁清册:销毁档案的名称(题名)、卷号、册数、起止年度、档案编号、应保管期限、已保管期限、销毁时间以及单位负责人、档案管理机构负责人、会计管理机构负责人、档案管理机构经办人、会计管理机构经办人的签字和监销人员的签字。保管期满但未结清的债权债务会计凭证和涉及其他未了事项的会计凭证不得销毁,纸质会计档案应当单独抽出立卷,电子会计档案单独转存,保管到未了事项完结时为止。单独抽出立卷或转存的会计档案,应当在会计档案鉴定意见书、会计档案销毁清册和会计档案保管清册中列明。单位因撤销、解散、破产或其他原因而终止的,在终止或办理注销登记手续之前形成的会计档案,按照国家档案管理的有关规定处置。单位分立后原单位存续的,其会计档案应当由分立后的存续方统一保管,其他方可以查阅、复制与其业务相关的会计档案。单位分立后原单位解散的,其会计档案应当经各方协商后由其中一方代管或按照国家档案管理的有关规定处置,各方可以查阅、复