如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

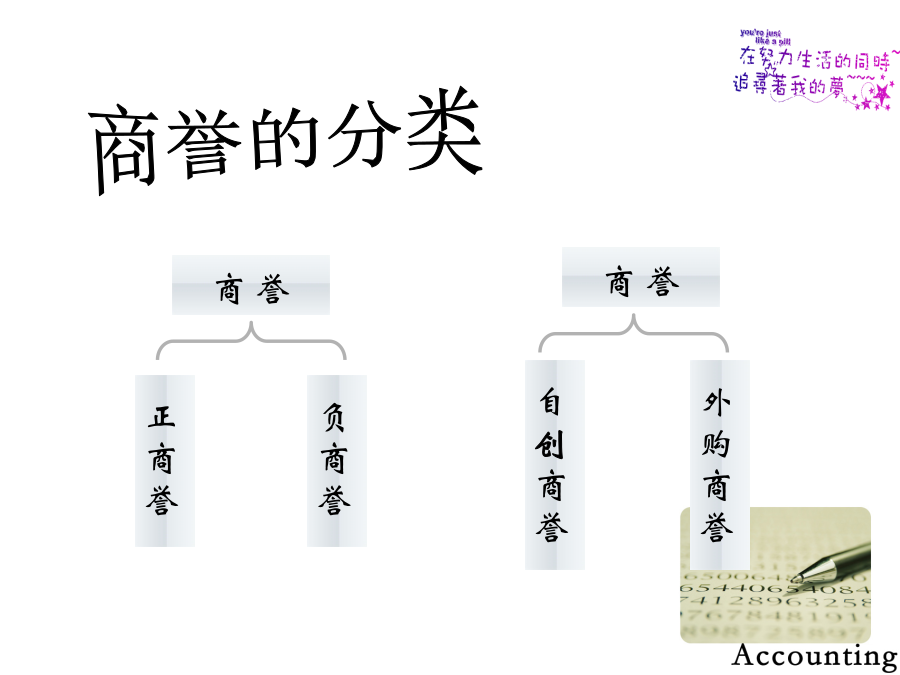

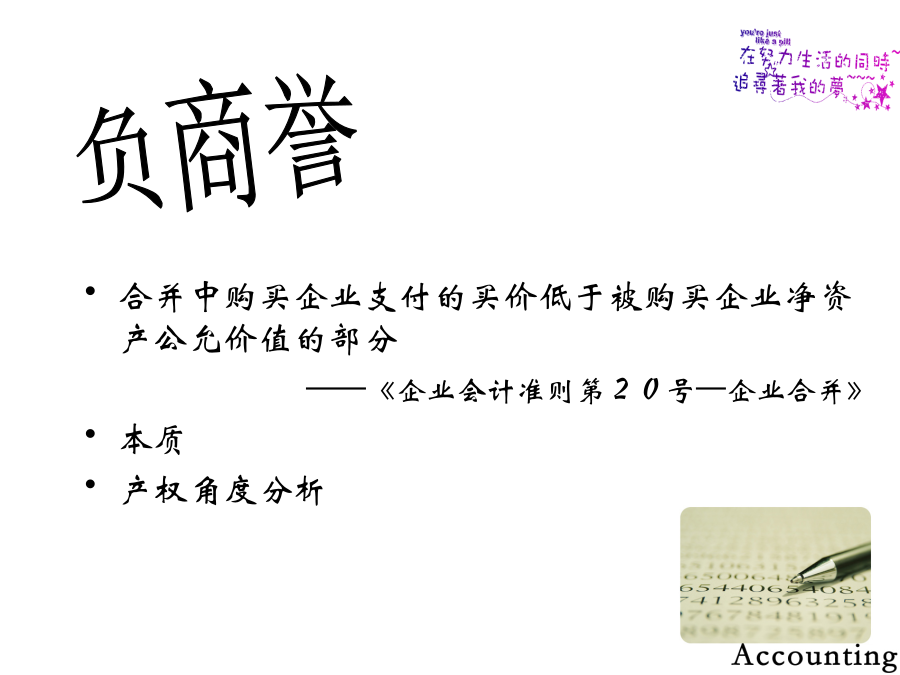

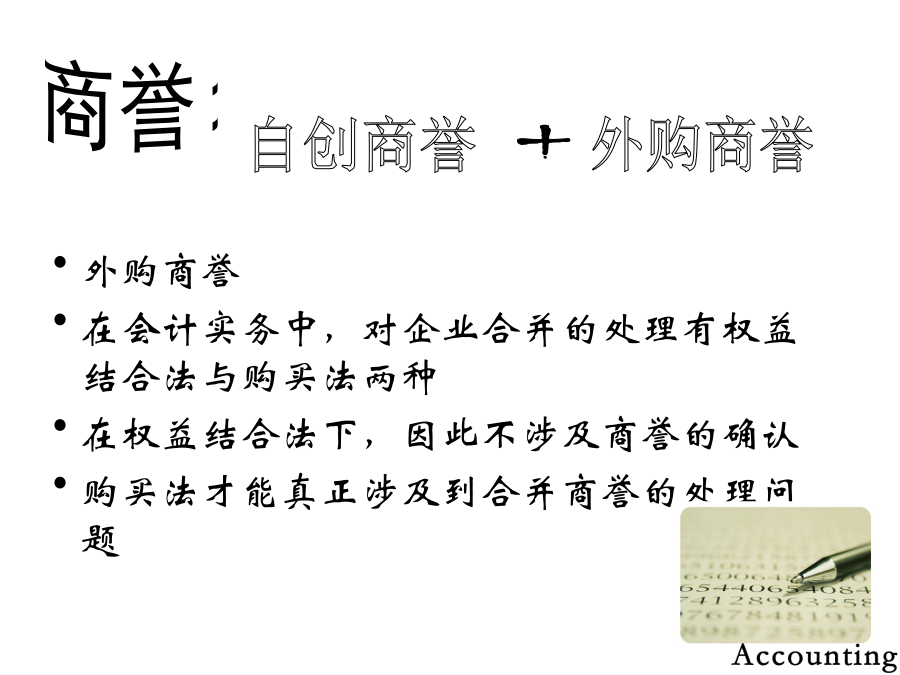

国美黄光裕事件且不说事出之因,但就谈谈其造成的后果国信证券商贸行业首席分析师胡鸿轲说:“我现在比较担心的是供应商的信心问题,受传闻影响,上游的供应商如果对国美的付款能力产生担心,出现供应商挤兑问题,那么对于国美的整体供应链就会产生严重的影响。像国美这种‘轻资产’的公司来说,信用问题很重要。”对于企业来说——商誉就好比人的诚信,没了商誉,企业在庞大的市场恐怕也举步维艰.首先明确一下商誉的定义——据1859年英国的一宗案例,在当时,法官对商誉的定义是指企业在从事经济活动中所取得的一切与企业经营有联系的有利条件,包括地理位置、商号等。这,可以很直观的让人们对其有一个初始的认识,所以作为权威的定义,它一直沿用到19世纪末。到如今,会计界分别从商誉的特征,计价及产生的原因来定义商誉。由此产生了超额盈利观,剩余价值观,还有无形资源观。商誉企业的无形资源与企业整体密不可分且不能单独辨认Difficult??商誉的分类合并中购买企业支付的买价低于被购买企业净资产公允价值的部分——《企业会计准则第20号—企业合并》本质产权角度分析外购商誉在会计实务中,对企业合并的处理有权益结合法与购买法两种在权益结合法下,因此不涉及商誉的确认购买法才能真正涉及到合并商誉的处理问题购买法控股合并法新设合并法吸收合并法自创商誉杰出的管理队伍、优秀的销售组织、有效的广告、先进的工艺技术、领先的员工训练计划、优惠的纳税条件、有利的政府政策、优越的地理位置、良好的客户口碑等新的会计准则仍没有明确的自创商誉的会计处理+原因自创商誉不进行计量——商誉中的外购商誉——经营效果型无形资产自创商誉——无形资源外购商誉的性质不同于其他类型的无形资产:⑴商誉带有一定权益资产的性质⑵商誉体现了生产单位与其他市场主体之间的融洽程度⑶商誉的产生是以其他各类资产的有效组合和高效运作为基础的商誉计量更能反映商誉他所带有的不确定性外购商誉和自创商誉的计量新准则对于外购商誉的计量规定得十分清晰确认商誉的价值根据“等量资本获取等量利润”的基本原则,采取资本利润率的原理予以计量采用这种方法确认商誉的价值可分为两步进行:第一步,确认企业以实现的超额收益超额收益=(总资产报酬率-行业正常投资报酬率)*可辨认资产价值第二步,将计算的超额收益按照资本利润率还原为获取超额收益的能力,既商誉价值商誉价值=超额收益/企业平均利润率美国财务会计准则委员会(FASB)——为自创商誉的计量提供了理论依据和计量方法两种计量方法:直接计量法和间接计量法直接计量法:商誉价值=超额盈利×现值系数=(未来盈利-净资产正常报酬率)×现值系数间接计量法:以企业整体价值减去可辨认净资产公允价值的差额来衡量商誉价值的一种计量模式——倒轧的计量法摊销方式:1.将商誉纪录为一项资产,系统摊销2.将商誉记录为一项资产,永久保留3.通过冲减准备账户或资本账户的方式将商誉注销许多国家允许采用立即注销法和系统摊销法,作为一种永久性资产保留的国家很少——具体情况具体考虑英国虽然第47号公布草案首推系统摊销法,但企业却愿意采用将商誉直接减记准备账户的方法,因为他们发现这样做可使企业的未来盈利能力强一些,虽然会使企业当期的每股盈余等重要指标受到影响,但从长远和全局来考虑,却对企业更有利。80年代,英国的SmithklineBeecham公司购买另一家企业时,采用立即注销业主权益的做法,以至于购买后该公司业主权益出现了2.965亿英镑的负数,但合并后该公司的经营状况却比原来大为改善,其市场价值超过了20英镑。不再确认和摊销股权投资差额新准则区分同一控制下的企业合并与非同一控制下的企业合并对于同一控制下的企业合并——账面价值核算对非同一控制下的企业合并——购买法核算首次执行日,对于同一控制下企业合并,尚未摊销完的股权投资差额全额冲销,对非同一控制下的企业合并,股权投资差额确认为商誉,商誉不摊销,但至少需每年进行减值测试直接关乎企业利润招商银行收购永隆银行事件中,形成了约245亿港元的商誉如果单就招商银行并购所形成的商誉来看,我们认为已出现减值迹象,其迹象主要体现在:净资产和股价。我国的《企业会计准则第8号——资产减值》规定商誉减值测试的方法与会计处理国际惯例1.冲减所购非流动资产价值--符合稳健性原则2.直接计入资本公积3.直接计入当期损益我国在2006年2月颁布的《企业会计准则第20号—企业合并》规定讨论缺失国际惯例的缺点我国的缺点次贷危机的根本原因——银行的信誉出现问题现如今的银行不单单具有储蓄罐的职能银行参与销售保险公司的投资型产品——但另一方面银行的无形资产可能会遭遇损失,一旦客户要求退保,由于产品是从银行渠道出去的,对银行的商