如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

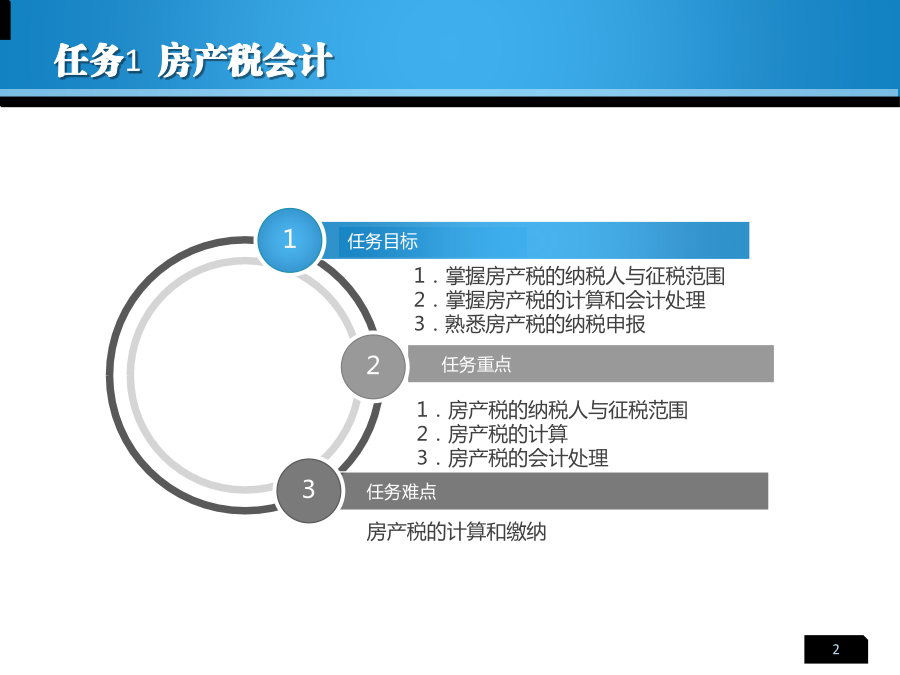

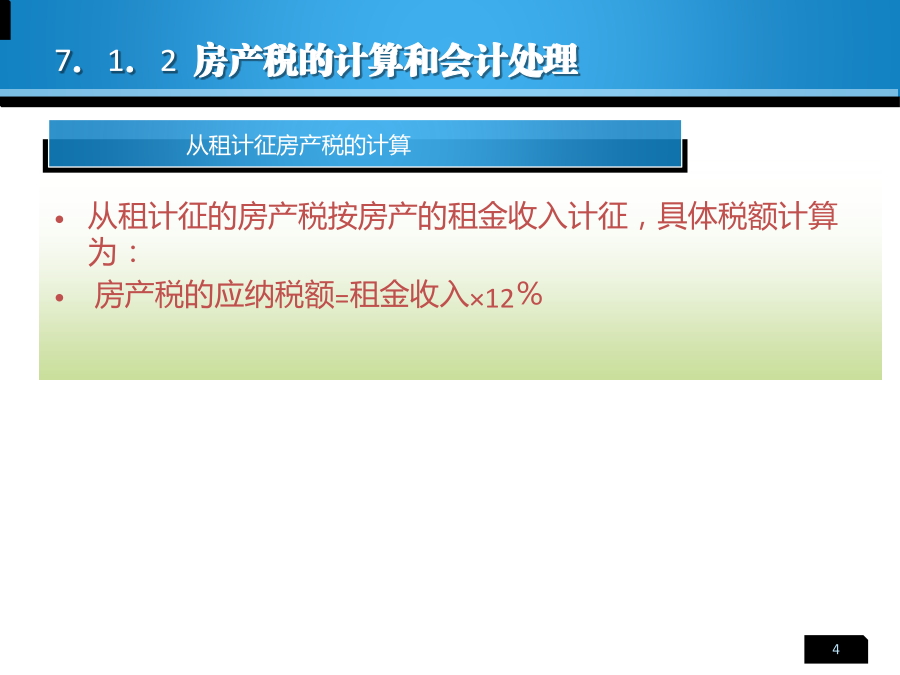

税务会计情境7其他税会计引导案例案例评析任务1房产税会计1、概念房产税是指以房产为征税对象,按照房产价格或房产租金收入征收的一种税。这里所称的房产,是指以房屋形态表现的财产。5、税率7.1.2房产税的计算和会计处理7.1.2房产税的计算和会计处理7.1.3房产税的纳税申报任务2契税会计7.2.1契税知识要点7.2.1契税知识要点7.2.1契税知识要点7.2.2契税的计算和会计处理例7-3张某共有两套房屋,2010年4月将第一套市价为85万元的房产与王某交换,并支付给王某15万元,己知当地确定的契税税率为3%,计算张某应纳契税。张某应纳契税=15×3%=0.45(万元)(1)企业的会计处理例7-4某企业以1300万元购得一块土地的使用权,当地规定契税税率为3%,应做会计分录如下:①应缴纳契税=1300×3%=39(万元)②缴纳税金时,做会计分录如下:借:无形资产390000贷:银行存款390000例7-5A企业以一栋房屋换取B公司一栋房屋,房屋契约写明:A企业房屋价值4000万元,B公司房屋价值3500万元。经税务机关核定,认为A、B双方房屋价值与契约写明价值基本相符。假设B公司所在地契税税率为5%。B公司作会计处理如下:①应缴纳契税=500×5%=25(万元)②交换时,缴纳税金时,做会计分录如下:借:固定资产5250000贷:应付账款——A企业5000000应交税费——应交契税250000③缴纳税金时,做会计分录如下:借:应交税费——应交契税250000贷:银行存款250000(2)事业单位的会计处理。①取得土地使用权,并按规定缴纳契税:借:无形资产——土地使用权贷:银行存款②取得房屋产权,并按规定缴纳契税:借:固定资产贷:固定基金同时:借:专用基金事业支出贷:银行存款7.2.3契税的纳税申报任务3车船税会计7.3.1车船税概述7.3.2车船使用税车船税的计算和会计处理例7-6某运输公司拥有货车15辆(每车载重Ⅱ屯位5吨),拥有乘人客车20辆(其中35座车20辆,10座车15辆)。假设载货汽车的车船税税额为50元/吨,30座车的车船税税额为190元/辆,10座车的车船税税额为150元/辆:(1)公司年应纳税额计算:货车的应纳税额=50×5×15=3750(元)乘人客车的应纳税额=190×20+150×15=6050(元)全年应纳税额=3750+6050=9800(元)(2)会计处理:每季度预提税金时:借:管理费用2450贷:应交税费——应交车船税2450缴纳税金时:借:应交税费——应交车船税2450贷:银行存款24507.3.3车船使用税车船税的纳税申报任务4印花税会计7.4.1印花税知识要点-税率7.4.2印花税的计算和会计处理(1)按比例税率计算。应纳税额=凭证所载应税金额×适用税率例7-7甲企业和乙企业于2010年10月签订了一份合同,由甲向乙提供货物并运输到乙指定的地点,合同标的金额为400万元,其中包括货款和货物运输费用。货物买卖合同适用的印花税率为0.3‰,货物运输合同适用的印花税率为0.5‰。根据印花税法律制度的规定,计算甲企业应纳印花税额。甲企业应纳印花税额=400×0.5‰=0.2(万元)例7-8某企业于2011年1月1日,新启用“实收资本”和“资本公积”账簿,期初余额分别为200万元和80万元。计算该企业“实收资本”和“资本公积”账簿应纳印花税。应纳税额=(2000000+800000)×0.5‰=1400(元)(2)按定额税率计算。应纳税额=应税凭证件数×适用单位税额例7-9甲公司2011年3月开业,领受房产证、工商营业执照、商标注册证、土地使用证各一件;甲、乙公司签订加工承揽合同一份,合同载明由甲公司提供原材料金额500万元,需支付的加工费为25万元;另订立财产保险合同一份,保险金额为1000万元,支付保险费15万元。已知加工承揽合同的印花税税率为0.5‰,财产保险合同的印花税税率为1‰,权利许可证照的定额税率为每件5元,则甲公司应纳印花税额:(1)公司应纳税额计算:加工承揽合同应纳印花税=250000×0.5‰=125(元)财产保险合同应纳印花税=150000×1‰=150(元)权利许可证照应纳印花税=5×4=20(元)应纳印花税合计=125+150+20=295(元)(2)会计处理:借:管理费用295贷:银行存款295例7-10某建筑安装公司8月承包某工厂建筑工程一项,工程造价为9000万元,经税务机关稽查发现,该公司有一项安装合同没有缴纳印花税,合同总标的800万元。税务机关作出补缴印花税并对逃税行为作出应缴印花税票款4倍的罚款的决定。计算该公司应缴纳的印花税,并做会计处理。(1