如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

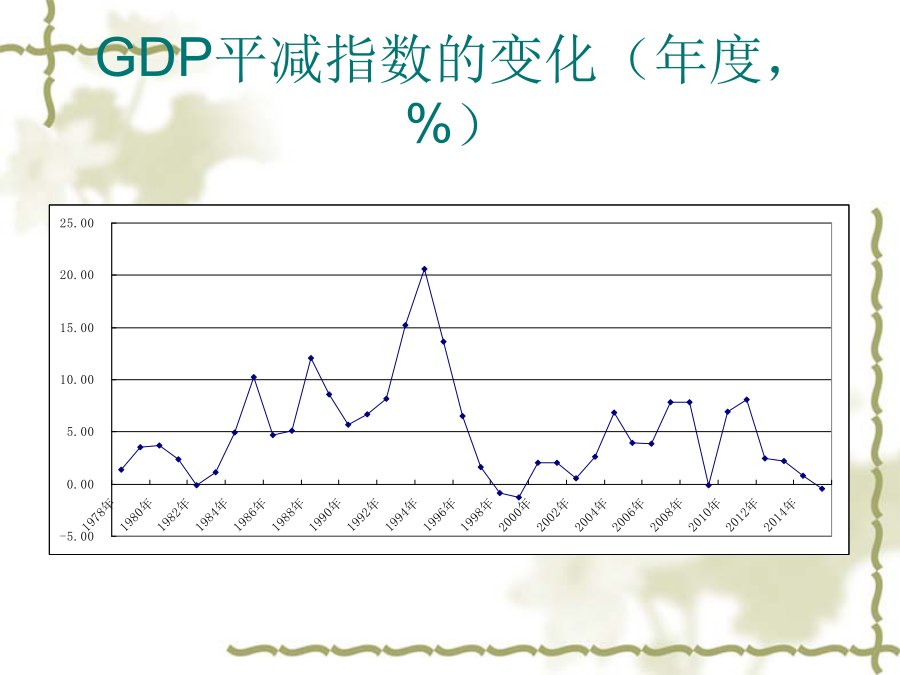

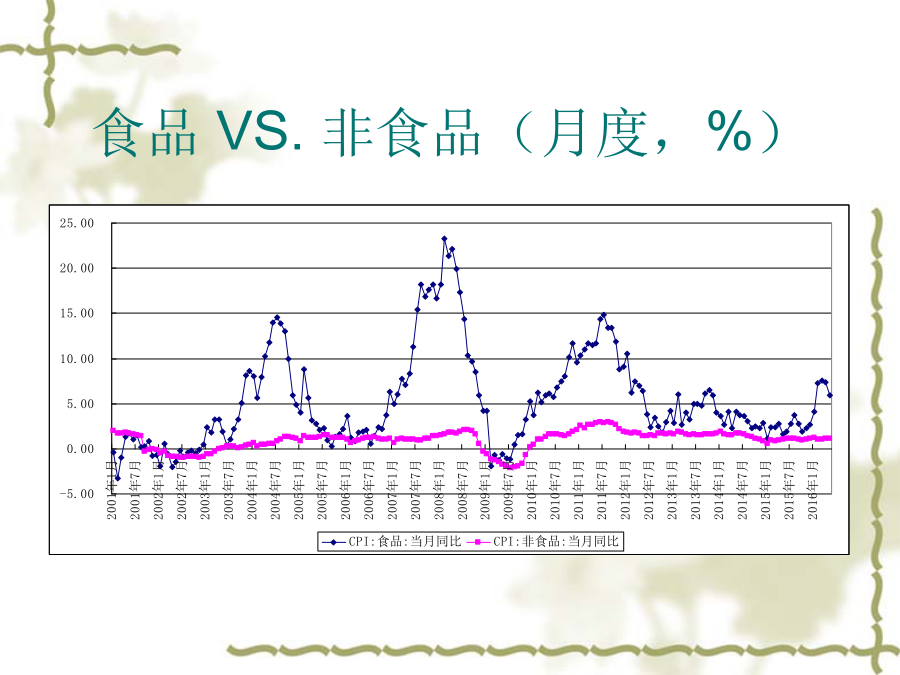

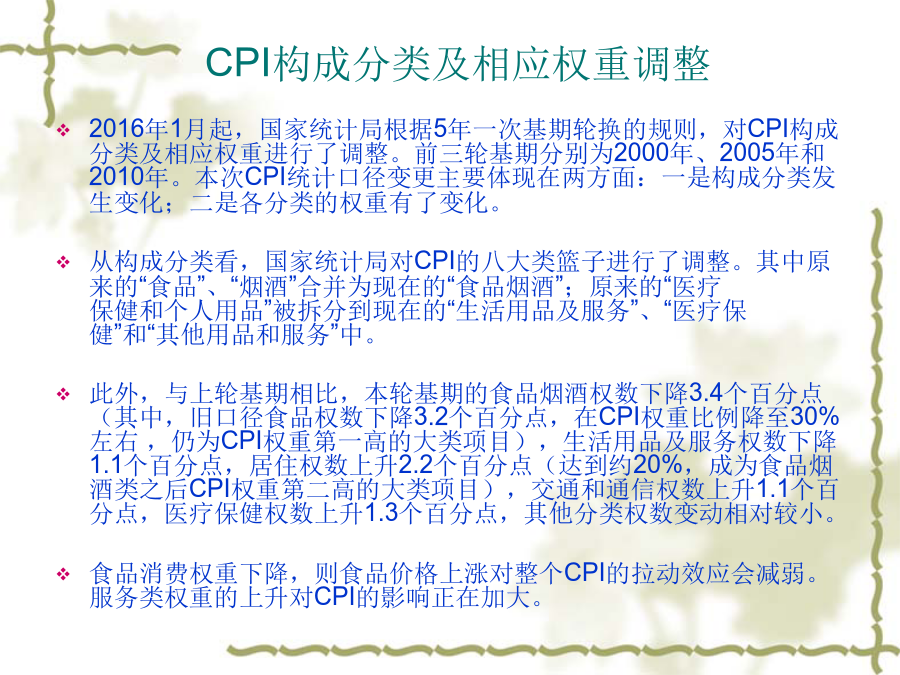

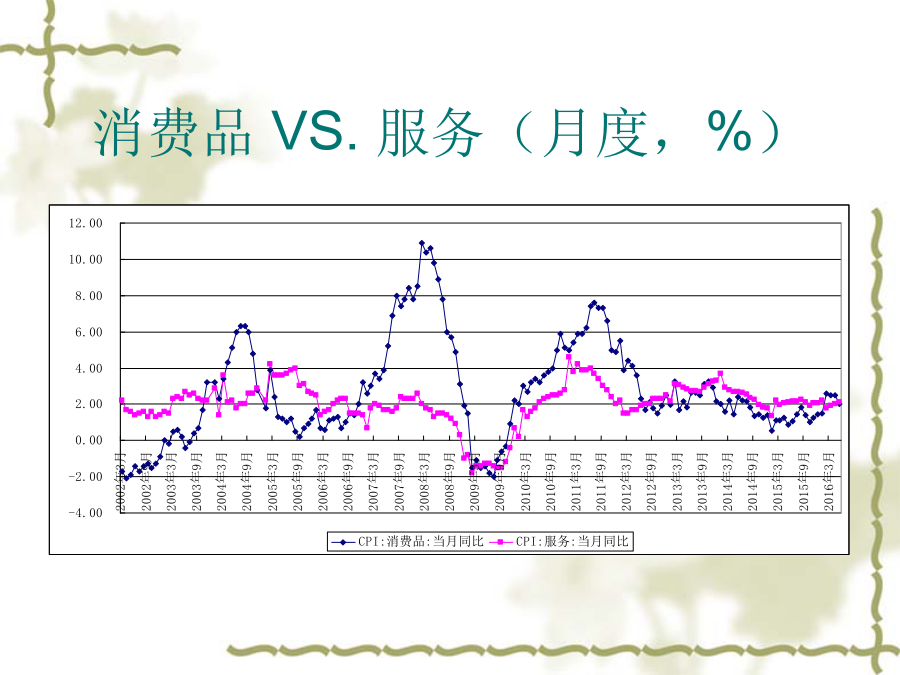

主要内容一、当前价格走势的基本特征GDP平减指数的变化(季度,%)GDP平减指数的变化(年度,%)从衡量所有商品与服务价格水平变化的国内生产总值平减指数看,季度变化趋势(同比)由2011年第三季度的11.19%下滑至2015年第四季度的-0.73%(2016年第一季度略有回升至0.46%);年度变化趋势(同比)则由2011年的8.12%下降至2015年的-0.45%。通货紧缩是指社会一般价格水平连续下跌的宏观经济现象。这包含两方面含义:一是存在普遍的产品和服务价格下降,而不是个别产品和服务价格的下跌;二是持续较长时间的价格下跌,通常认为至少持续6个月至一年以上,而不是短时期内的价格下降。2015年1-4季度GDP平减指数同比分别下降0.39%、0.04%、0.66%和0.73%,全年下跌0.45%。作为衡量一般价格水平变动的GDP平减指数连续四个季度为负,表明通货紧缩趋势开始显现。消费者价格的变动(月度,%)1990年(CPI数据可获得)以来,共三次通货紧缩现象:第一次发生在1998年4月至2000年1月期间,CPI同比增速连续22个月为负;第二次发生在2002年3月至2002年12月期间,CPI同比增速连续10个月为负;第三次发生在2009年2月至2009年10月期间,CPI同比增速连续8个月为负。从2011年7月的6.45%开始下滑,近一两年在2%上下波动。由于CPI同比还保持正增长,只是通胀率下降,因此可以判断处于通货收缩(disinflation)的阶段。食品VS.非食品(月度,%)CPI构成分类及相应权重调整消费品VS.服务(月度,%)居住类价格的统计与影响核心CPI(不包括食品和能源)的变化(月度,%)生产者价格的变动(月度,%)自2012年3月至2016年5月底,PPI已经连续51个月同比下降,持续时间为改革开放以来最长的一次,远远超过了亚洲金融危机时期的31个月及滞后时期的20个月(2001年4月至2002年11月),以及2008年金融危机时期的12个月。事实上已经陷入生产部门的通货紧缩。PPI是由生产资料价格和生活资料价格两部分组成。近年来持续的负增长主要是煤炭、钢铁等生产资料价格的下跌所致,生活资料价格一直保持相对稳定而未出现明显下跌。二、价格面临下行压力的潜在因素Bernanke“金融加速器”效应。RichardC.Koo“资产负债表衰退”。在资产价格下跌——通货紧缩的自我强化螺旋式下跌陷阱中,最重要的是房地产价格的波动。影响未来中国房地产价格持续性增长的两大关键因素:(1)人口结构变化的因素。(2)居民资产再配置的因素。房地产是被广泛运用的信贷抵押品,尤其是信托贷款和非标信贷资产理财产品也会以房产或土地为抵押。房地产价格的调整及对抵押资产价值的影响,会带来负反馈机制。房地产业的高影响力和感应度系数,以及地方政府债务偿还对土地出让收入的高依赖度,也会加剧资产价格下跌——通货紧缩恶性循环。总是,在全社会杠杆率大幅上升的背景下,企业销售的现金流不是用来投资,而是用来偿还债务本息,从而导致投资需求下降,总需求萎缩,并通过“金融加速器”机制使实体部门陷入资产负债表式的衰退。生产部门如果长期价格负增长,将使得真实利率过高,甚至超过投资的资本回报率,不利于实体部门的发展。不断提升的杠杆率水平和持续的借新还旧导致大量资源用于维系债务,容易使宏观经济产生内生性紧缩的效应。(二)供给层面:效率因素价格下降并不一定都是坏事,应区分“好的”通货紧缩和“坏的”通货紧缩。前者主要是由技术进步引致总供给线外移形成的价格下降,后者主要是由总需求萎缩引致的价格下降。根据经济学原理,技术进步在不同部门间存有差异,通常贸易品部门技术进步比非贸易部门技术进步要快,因此贸易品成本、价格下降快,而非贸易品的价格相对贸易品较贵(B-S效应)。在目前PPI核算的商品篮子中,绝大多数都是可贸易产品。相对而言,CPI核算的商品和服务篮子中,由于服务消费无法进行国际贸易,再加上对农产品的进出口也实行控制,因此可贸易产品占比较低,这就可能导致CPI和PPI的波幅差异明显。从有关国家(包括中国)长期价格变动趋势看,PPI的涨幅要小于CPI的涨幅。2012年以来CPI与PPI走势的背离(月度,%)(三)供给层面:成本因素今年以来,在稳增长促投资拉动补库需求、以及资金脱实向虚引致大宗商品金融化等因素的推动下,大宗商品价格有一定程度的回升。但大宗商品价格的反弹尚缺乏基本面的支撑。从需求层面看,全球经济持续低迷,“新的平庸状态”(newmediocre)和“长期停滞(secularstagnation)”的可能前景导致需求不足。全球金融危机后,从传统政策工具逐渐转向非传统工具,从最初的零利率