如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

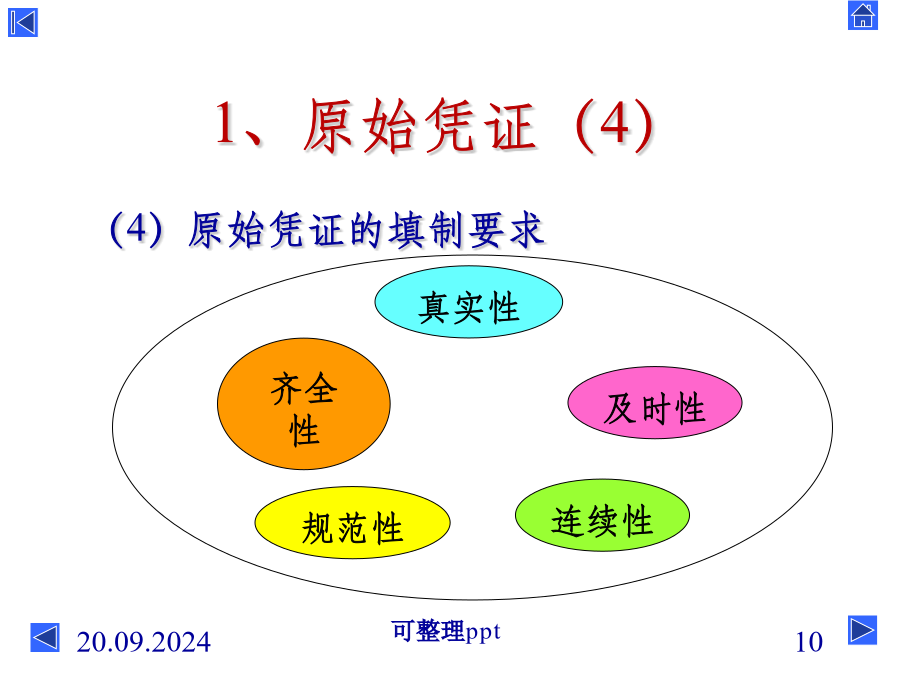

20.09.2024[内容提要]本章主要介绍会计核算的信息载体和财务会计循环的基本步骤。会计核算的信息载体主要有会计凭证、会计帐簿和会计报表等。会计循环的基本步骤包括:分录与过账;试算与调整;对账与结帐;编制会计报表第一节会计核算信息载体一、会计凭证(一)会计凭证的作用(二)会计凭证的分类和填制(1)定义:它是在经济业务发生时取得或填制的,是记录经济业务,明确经济责任具有法律效力的证明文件,是记账的原始依据。(2)原始凭证的基本内容:普通发票1、原始凭证(3)1、原始凭证(4)1、原始凭证(5)2、记账凭证(1)通用记账凭证按其反映的经济业务是否与货币收付有关分类2、记账凭证(4)收款凭证付款凭证转账凭证内容准确2、记账凭证(6)二、会计账簿(一)会计账簿的作用(二)会计账簿的种类(三)会计账簿的基本内容(四)账簿的设置和登记(1)(四)账簿的设置和登记(2)三栏式日记账(四)账簿的设置和登记(3)2、总分类账的设置和登记总分类账登记的依据和方法,主要取决于所采用的账务处理程序,它可以直接根据每张记账凭证逐笔进行登记,也可以把各种记账凭证采用一定的方法进行汇总,根据汇总后的结果进行登记。每月终了应将当月已完成的经济业务全部登记入账,并结出总账各账户的本期发生额和期末余额,为编制会计报表提供依据。总分类账通常采用三栏式订本账。(四)账簿的设置和登记(5)三栏式总账(四)账簿的设置和登记(6)(四)账簿的设置和登记(7)三栏式明细账(四)账簿的设置和登记(8)61期初余额3080024000数量金额式明细账(四)账簿的设置和登记(9)(四)账簿的设置和登记(10)多栏式明细账(四)账簿的设置和登记(11)(五)记账的要求(1)(五)记账的要求(2)(六)对账和结帐(1)(六)对账和结帐(2)三、会计报表(一)资产负债表(二)损益表(三)现金流量表课堂讨论课后作业第二节财务会计循环一、会计循环概述编制调整前试算表二、分录与过账三、试算和调整(一)编制调整前试算表(1)(一)编制调整前试算表(2)(二)账项调整(1)(二)账项调整(2)(二)账项调整(3)(二)账项调整(4)(二)账项调整(5)(二)账项调整(6)(二)账项调整(7)(二)账项调整(8)(三)编制调整后试算表四、年终结账五、工作底稿的编制六、编制财务报表课堂讨论课后作业本章小结