如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

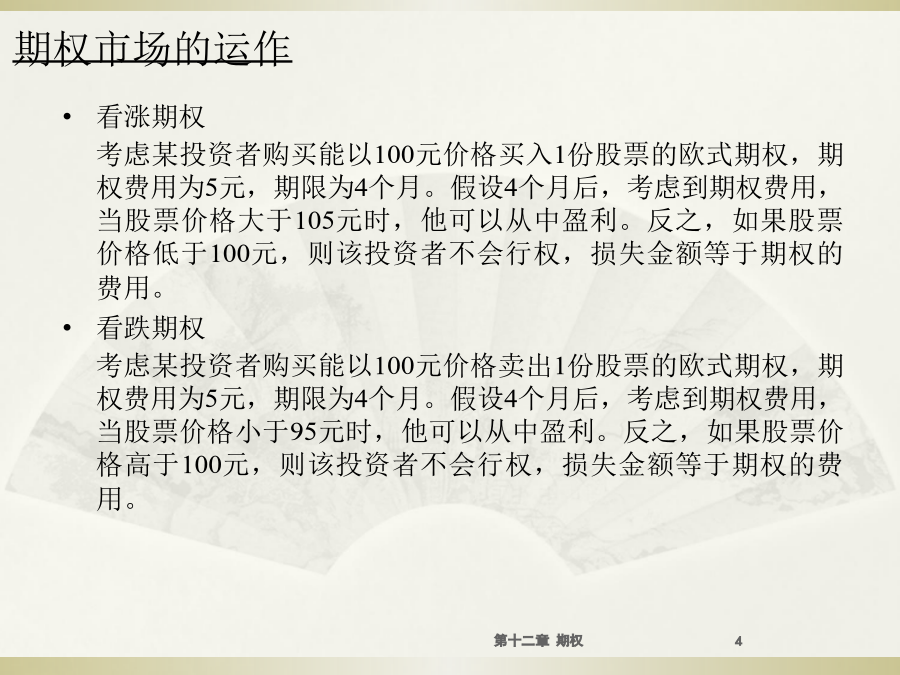

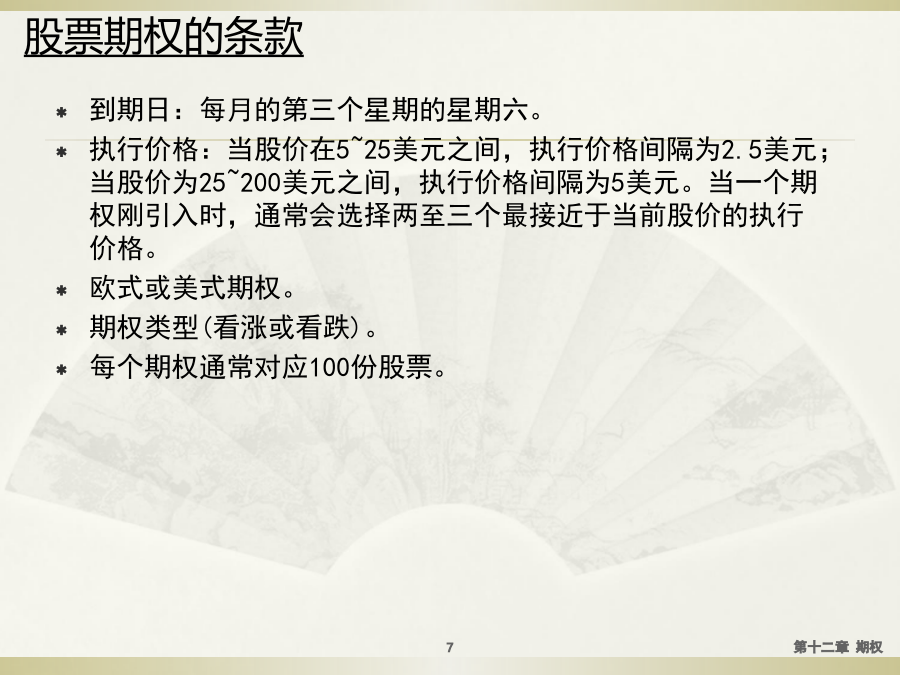

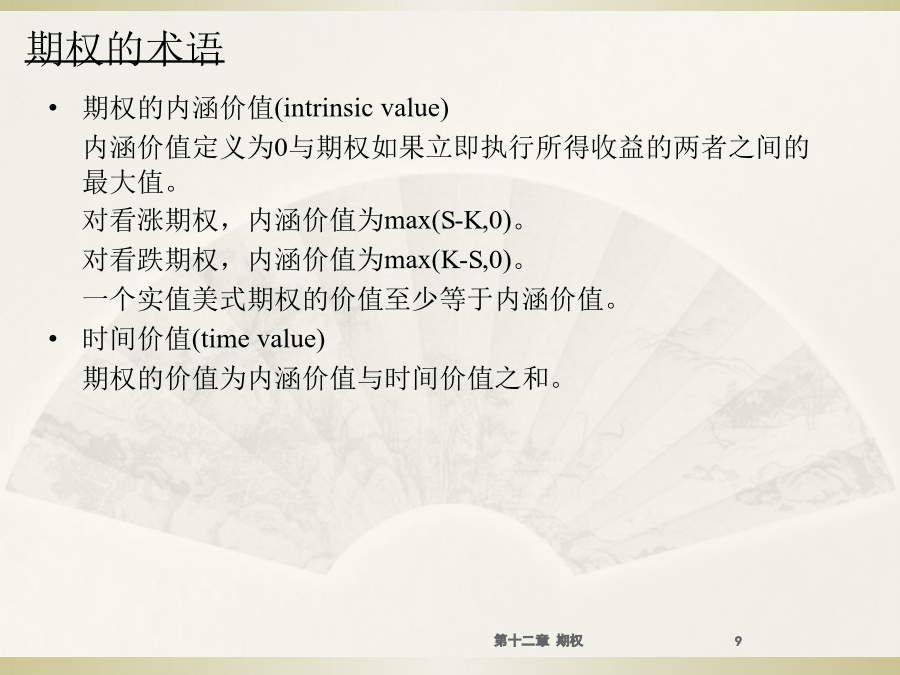

第十二章期权章节安排期权市场的运作期权的条款及术语股票期权的条款实值期权(in-the-moneyoptions)虚值期权(out-of-the-moneyoptions)平值期权(at-the-moneyoptions)对看涨期权:如果ST>K,则为实值期权。如果ST=K,则为平值期权。如果ST<K,则为虚值期权。对看跌期权:如果K>ST,则为实值期权。如果ST=K,则为平值期权。如果K<ST,则为虚值期权。期权通常不对现金股息做调整。当股票拆股或发放股票红利时,期权要做相应调整。假设你拥有N个期权,执行价格为K。当股票进行n对m拆股时,执行价格会变为mK/n,而期权数量会变为nN/m。例:考虑一个看涨期权,可以$20的价格买入100份股票。对下列事件,期权的条款将如何调整?1.2对1拆股2.发放5%的股票红利3.发放$1的现金红利。期权交易机制股票期权的特征影响期权价格的因素下表列出某项因素发生变化,而其他因素保持不变的条件下,对各种期权价格的影响在同等条件下,一个美式期权的价格总是高于或等于欧式期权,即这是因为美式期权与欧式期权其他条件都一样,但美式期权可以提前行权而欧式期权只能在到期日行权。期权价格的下限看涨期权考虑以下例子,是否存在套利机会?c=3S0=20T=1r=10%K=18D=0期权价格的上下限考虑以下两个组合组合C:一个欧式看跌期权加上一份股票。组合D:金额为的现金。可以证明,在任何情况下,组合C的价值不小于组合D的价值。另外,期权价值不会小于零,因此对于欧式看跌期权,我们有运用无套利原理,我们可以推导出看涨与看跌期权的一个重要关系式:看跌-看涨平价关系式(put-callparity)。假设看跌与看涨期权的条款都一致(相同股票、相同期限与相同执行价格)。组合A:一份欧式看涨期权加上数量为Ke-rT的现金。组合B:一份欧式看跌期权加上一份股票。可以证明,组合A和组合B具有同样的价值。因此,我们有看跌-看涨平价关系式如果期权价格不满足这个关系式,则存在套利机会。期权交易策略买入一个欧式看涨期权的利润:期权价格=$5,执行价格=$100。对欧式看跌期权进行承约(writingonaputoption)的利润:期权价格=$7,执行价格=$70。包括单一期权和股票的策略看跌期权长头寸及股票长头寸,称为保护性看跌期权(protectiveput)。看跌期权短头寸与股票短头寸股票价格范围股票价格范围二叉树模型期限为3个月的看涨期权的执行价格为21美元要求确定期权的价格考虑一个用股票和期权建立的投资组合,使得在3个月后不论股价发生何种变动,这个投资组合的价值都不变。因为组合的价值没有不确定性(无风险),因此组合的收益应该是无风险利率。用无风险利率把组合在3个月后的价值贴现到今天,从而计算出期权的价值。组合构建如下:1.持有Δ数量的股票长头寸2.持有一个期权短头寸假设期权的价格为f,组合在今天的价值为ΔS0–f。我们可以把单步二叉树分析推广到两步二叉树模型。每一步的步长为3个月,任意一步间股价上涨或下跌10%。行权价为21元,无风险利率为12%。两步二叉树模型前面在构建无风险组合时提到过Delta。Delta在期权定价及风险对冲过程中是个很重要的变量。Delta定义为期权价格变化与股票价格变化之间的比率。当时Delta可解释为卖出一份期权时,为了对冲风险而需持有的股票数量,这种对冲称为Delta对冲。看涨期权的Delta为正,而看跌期权的Delta为负。Delta随着股价和期权价格的变化而变化,需要不断调整以达到对冲目的。在现实中运用二叉树模型对期权定价时,单步或两步二叉树显得过于简单,得出的期权价格只是粗略的近似值。在实际运用中,期权的期限一般会被分割为30步或更多,在每步内,股价变动由一个单步二叉树来表达。30步内,总共有31个终端股票价格,有230,即大约有10亿种可能的路径。选取上涨和下跌的幅度,使其与股票的波动率吻合,且为使节点重叠,需要有ud=1。计算表明,如果股票的波动率为,每步长的间隔时间为Δt,则B-S公式B-S公式此课件下载可自行编辑修改,供参考!感谢您的支持,我们努力做得更好!