如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

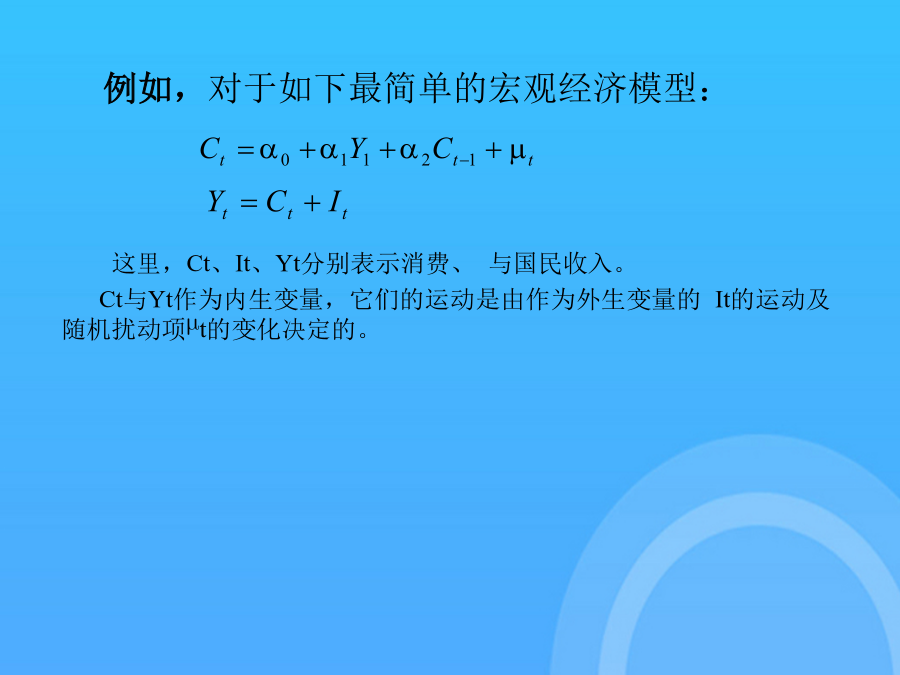

随机时间序列分析优选随机时间序列分析经典计量经济学模型与时间序列模型确定性时间序列模型与随机性时间序列模型一、时间序列模型的基本概念及其适用性1、时间序列模型的基本概念一般的p阶自回归过程AR(p)是Xt=1Xt-1+2Xt-2+…+pXt-p+t(*)将纯AR(p)与纯MA(q)结合,得到一个一般的自回归移动平均(autoregressivemovingaverage)过程ARMA(p,q):经典回归模型的问题:迄今为止,对一个时间序列Xt的变动进行解释或预测,是通过某个单方程回归模型或联立方程回归模型进行的,由于它们以因果关系为基础,且具有一定的模型结构,因此也常称为结构式模型(structuralmodel)。然而,如果Xt波动的主要原因可能是我们无法解释的因素,如气候、消费者偏好的变化等,则利用结构式模型来解释Xt的变动就比较困难或不可能,因为要取得相应的量化数据,并建立令人满意的回归模型是很困难的。有时,即使能估计出一个较为满意的因果关系回归方程,但由于对某些解释变量未来值的预测本身就非常困难,甚至比预测被解释变量的未来值更困难,这时因果关系的回归模型及其预测技术就不适用了。例如,时间序列过去是否有明显的增长趋势,如果增长趋势在过去的行为中占主导地位,能否认为它也会在未来的行为里占主导地位呢?或者时间序列显示出循环周期性行为,我们能否利用过去的这种行为来外推它的未来走向?●随机时间序列分析模型,就是要通过序列过去的变化特征来预测未来的变化趋势。使用时间序列分析模型的另一个原因在于:如果经济理论正确地阐释了现实经济结构,则这一结构可以写成类似于ARMA(p,q)式的时间序列分析模型的形式。例如,对于如下最简单的宏观经济模型:上述模型可作变形如下:二、随机时间序列模型的平稳性条件自回归移动平均模型(ARMA)是随机时间序列分析模型的普遍形式,自回归模型(AR)和移动平均模型(MA)是它的特殊情况。关于这几类模型的研究,是时间序列分析的重点内容:主要包括模型的平稳性分析、模型的识别和模型的估计。考虑p阶自回归模型AR(p)Xt=1Xt-1+2Xt-2+…+pXt-p+t(*)例AR(1)模型的平稳性条件。而AR(1)的特征方程又由于由平稳性的定义,该方差必须是一不变的正数,于是有1+2<1,2-1<1,|2|<1对应的特征方程1-1z-2z2=0的两个根z1、z2满足:z1z2=-1/2,z1+z2=-1/2对高阶自回模型AR(p)来说,多数情况下没有必要直接计算其特征方程的特征根,但有一些有用的规则可用来检验高阶自回归模型的稳定性:对于移动平均模型MR(q):Xt=t-1t-1-2t-2--qt-q其中t是一个白噪声,于是由于ARMA(p,q)模型是AR(p)模型与MA(q)模型的组合:Xt=1Xt-1+2Xt-2+…+pXt-p+t-1t-1-2t-2--qt-q最后三、随机时间序列模型的识别所谓随机时间序列模型的识别,就是对于一个平稳的随机时间序列,找出生成它的合适的随机过程或模型,即判断该时间序列是遵循一纯AR过程、还是遵循一纯MA过程或ARMA过程。所使用的工具主要是时间序列的自相关函数(autocorrelationfunction,ACF)及偏自相关函数(partialautocorrelationfunction,PACF)。1、AR(p)过程Xt=1Xt-1+2Xt-2+t该模型的方差0以及滞后1期与2期的自协方差1,2分别为一般地,p阶自回归模型AR(p)Xt=1Xt-1+2Xt-2+…pXt-p+t其中:1/zi是AR(p)特征方程(z)=0的特征根,由AR(p)平稳的条件知,|zi|<1;因此,当1/zi均为实数根时,k呈几何型衰减(单调或振荡);当存在虚数根时,则一对共扼复根构成通解中的一个阻尼正弦波项,k呈正弦波衰减。(2)偏自相关函数从Xt中去掉Xt-1的影响,则只剩下随机扰动项t,显然它与Xt-2无关,因此我们说Xt与Xt-2的偏自相关系数为零,记为在实际识别时,由于样本偏自相关函数rk*是总体偏自相关函数k*的一个估计,由于样本的随机性,当k>p时,rk*不会全为0,而是在0的上下波动。但可以证明,当k>p时,rk*服从如下渐近正态分布:rk*~N(0,1/n)式中n表示样本容量。因此,如果计算的rk*满足对MA(1)过程MA(1)过程可以等价地写成t关于无穷序列Xt,Xt-1,…的线性组合的形式:其自协方差系数为与MA(1)相仿,可以验证MA(q)过程的偏自相关函数是非截尾但趋于零的。ARMA(p,q)的自相关函数,可以看作MA(q)的