如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

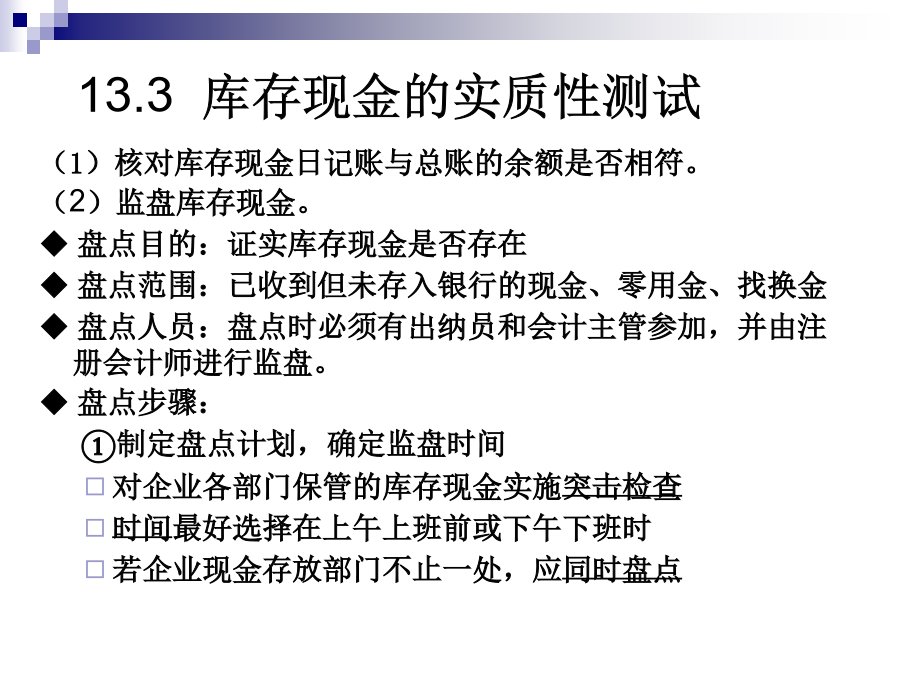

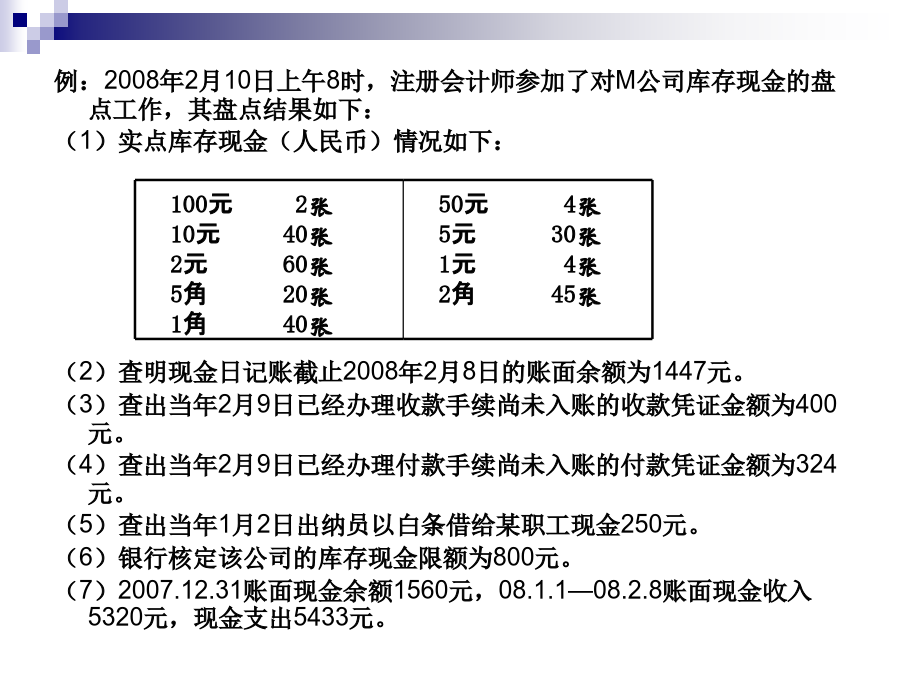

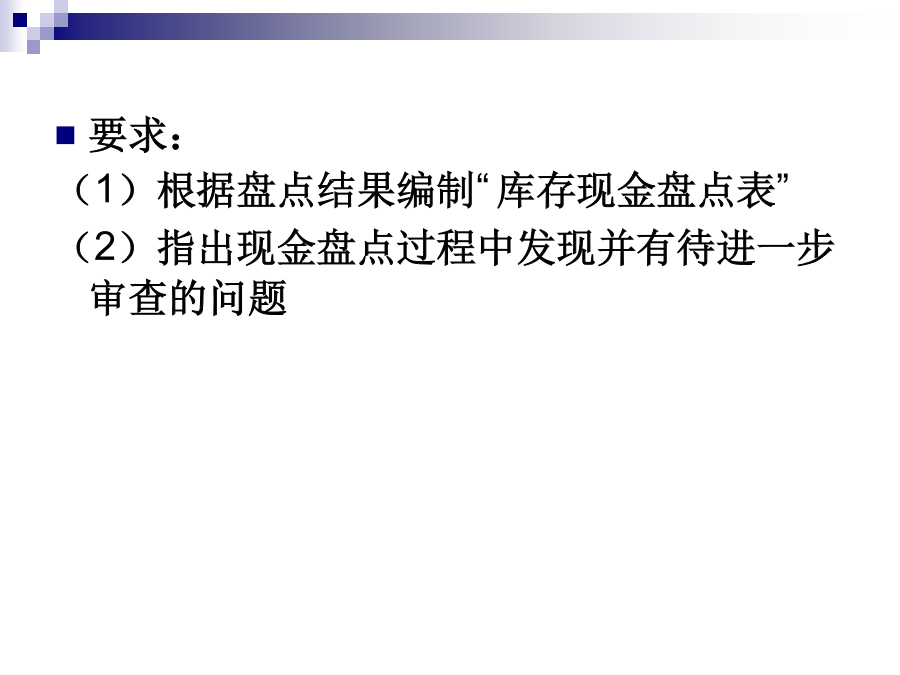

第13章货币资金审计13.1货币资金业务循环销售与收款循环13.2货币资金内部控制及控制测试(1)核对库存现金日记账与总账的余额是否相符。(2)监盘库存现金。◆盘点目的:证实库存现金是否存在◆盘点范围:已收到但未存入银行的现金、零用金、找换金◆盘点人员:盘点时必须有出纳员和会计主管参加,并由注册会计师进行监盘。◆盘点步骤:①制定盘点计划,确定监盘时间对企业各部门保管的库存现金实施突击检查时间最好选择在上午上班前或下午下班时若企业现金存放部门不止一处,应同时盘点(3)抽查大额现金收支。注册会计师应重点关注大额现金收支业务,检查其内容是否合法,有无授权批准;对与被审计单位生产经营业务无关的大额收支,应查明原因,并作相应记录。(4)检查现金收支的正确截止。被审计单位资产负债表上的现金数额应以结账日实有数为准,因此,注册会计师必须验证现金收支的截止日期,如对结账日前后一段时期内现金收支凭证进行审计,以确定是否存在跨期事项。(5)审核外币现金的折算是否正确。(6)审核现金在资产负债表上的披露是否恰当。例:2008年2月10日上午8时,注册会计师参加了对M公司库存现金的盘点工作,其盘点结果如下:(1)实点库存现金(人民币)情况如下:(2)查明现金日记账截止2008年2月8日的账面余额为1447元。(3)查出当年2月9日已经办理收款手续尚未入账的收款凭证金额为400元。(4)查出当年2月9日已经办理付款手续尚未入账的付款凭证金额为324元。(5)查出当年1月2日出纳员以白条借给某职工现金250元。(6)银行核定该公司的库存现金限额为800元。(7)2007.12.31账面现金余额1560元,08.1.1—08.2.8账面现金收入5320元,现金支出5433元。要求:(1)根据盘点结果编制“库存现金盘点表”(2)指出现金盘点过程中发现并有待进一步审查的问题检查盘点记录存在的问题:(1)白条抵库,应经过有关人员正式审批转作其他应收款,或限期归还。(2)账实不符,除白条外,现金短缺176元,应查明原因,按规定追究有关人员责任。(3)库存现金超过限额,应将超额现金及时送存银行。(4)出纳未及时登记现金日记账,应坚持现金的日清月结。(1)核对银行存款日记账与总账的余额是否相符。(2)实施实质性分析程序计算银行存款累计余额应收利息收入,分析比较被审计单位银行存款应收利息收入与实际利息收入的差异是否恰当,评估利息收入的合理性。(3)检查银行存款余额对账单和银行存款余额调节表。①目的:证实资产负债表所列银行存款是否存在。②重点关注:调节表中未达账项的真实性以及资产负债表日后的进账情况。③审核程序:将资产负债表日银行对账单与银行询证函回函核对,确认是否一致;检查银行存款余额调节表中的加计数是否正确,调节后银行存款日记账余额与银行对账单余额是否一致;检查调节事项的性质和范围是否合理;(关注跨行转账业务、未达账项的期后入账情况)检查是否存在未入账的利息收入和利息支出;检查是否存在其他跨期收支事项;检查银行存款调节表中支付异常的款项。银行间资金转移的分析如果被审计单位不只拥有一个银行账户,审计人员应对会计年度结束前后一两周内的银行间资金转移进行测试,目的是检查被审计单位是否存在利用年终在途支票进行舞弊的行为以及有关错误。资金转移用于掩饰资金短缺资金转移用于高估货币资金,粉饰财务状况资金转移用于虚增经营成果银行间资金转移分析表资金的钩稽如果审计人员认为被审计单位的内部控制薄弱,则可以编制被审计年度内几个月份的资金钩稽表,将被审计单位所有的资金收入和支付与银行对账单的借方和贷方进行核对,以检查资金收付中的错误或舞弊。资金钩稽表具有与银行余额调节表相同的作用。资金钩稽表示例(4)函证银行存款余额,检查银行回函,编制银行函证结果汇总表。◆函证的目的:函证可以证实银行存款是否存在。了解企业欠银行的债务,并有助于发现企业未入账的银行借款和未披露的或有负债。◆函证的对象:向被审计单位在本期存过款的所有银行发函,包括零账户和账户已结清的银行。◆函证的金额:最好根据银行对账单上所列示的审计基准日的存款,填写银行询证函。贷款卡查询通过银行信贷登记查询系统,可以看到借款企业的所有信贷记录。要亲自到当地人民银行或企业的开户银行查询,当场从系统里打印出所有的信息并请银行盖章。(5)检查银行存单。(6)检查银行存款账户存款人是否为被审计单位。(7)关注是否存在质押、冻结等对变现有限制或存在境外的款项。(8)抽查大额银行存款收支的原始凭证,检查原始凭证是否齐全、记账凭证与原始凭证是否相符、账务处理是否正确、是否记录于恰当的会计期间等项内容。(9)检查银行存款收支的正确截止