如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

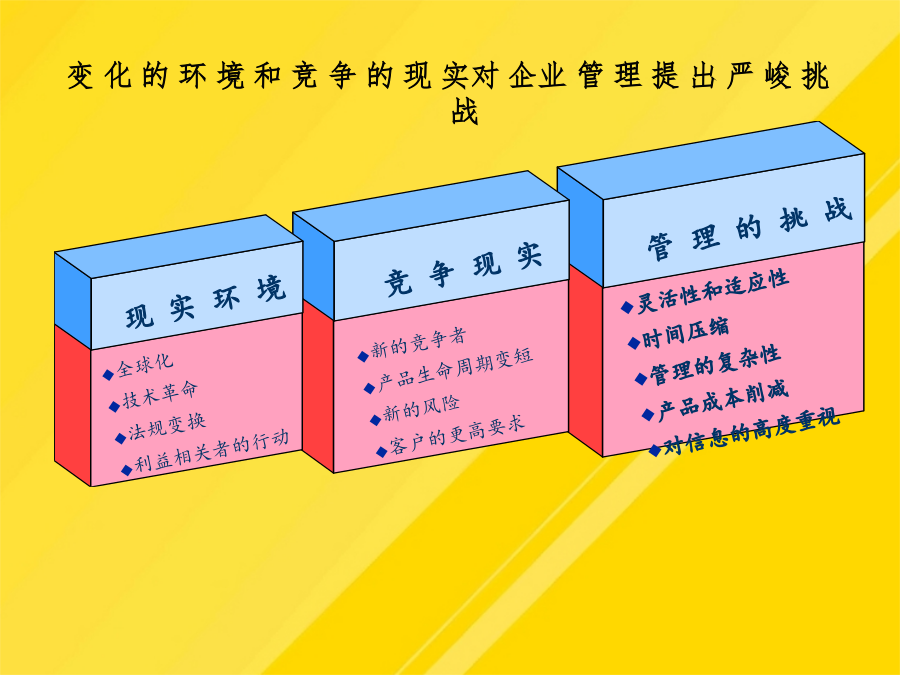

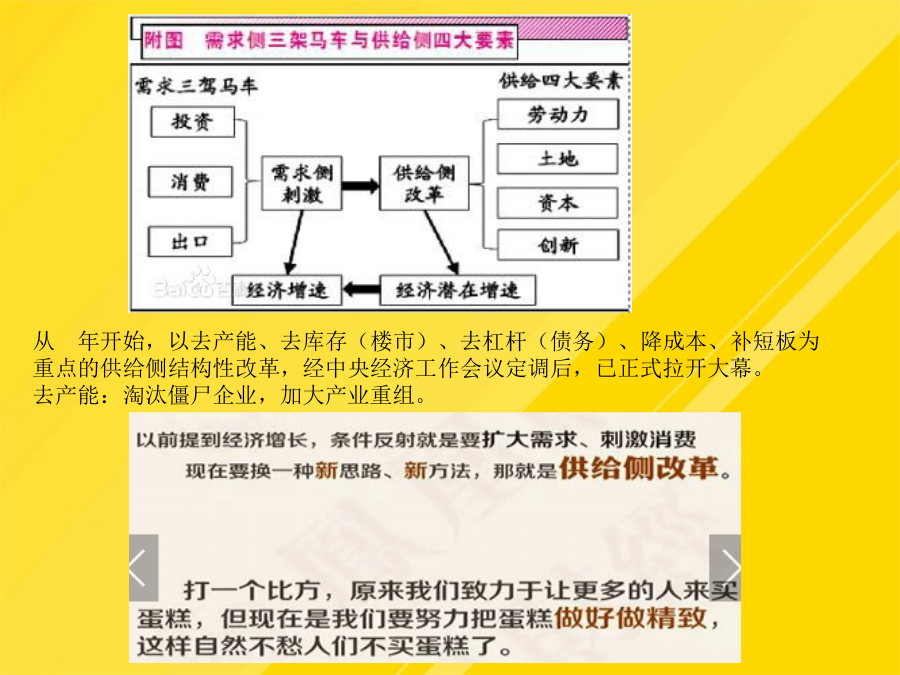

第四章一、战略成本管理的形成与发展变化的环境和竞争的现实对企业管理提出严峻挑战在企业发展过程中,经历了三次飞跃,它使企业的眼光跳出了企业的围墙,明白了顾客才是自身生存与发展的根本所在。成本管理是企业的永恒主题,成本是企业的牛鼻子,成本控制是所有企业都必须面对的一个重要管理课题。产权改革、期权激励等等时髦的措施都代替不了强化管理、降低成本这个“传统”工作,它是企业成功最重要的方面之一。但成本管理并不是为了节约而节约,也并不等同于降低成本,而应该是为了建立和保持企业的长期竞争优势采取的一种措施。目前我国企业成本管理的误区在我国,产权改革是指:把社会主义经济中政企不分、产权不明、不自主经营、不自负盈亏的企业,改造成为政企分开、产权明确、自主经营、自负盈亏的企业。产权制度改革是对产权关系和产权运行规则进行的变革。通常所说的公司制改造、联合、兼并、股份合作制、出售等行为都属于产权制度改革,公司制改造是产权制度改革的一种主要形式。让外资、民资、管理层等各类资本参与到国企管理和发展中来,将国企改造成混合所有制企业,构造出相互制衡的多元主体。能否把产权制度融入到国企改制中,直接关系着国企改制的成败,只有到位、权利到位,责任才能到位。二元经济环境:也就是过热和过冷同时存在。地方政府推动(GDP)公共建设有关的部门是过热的,比如钢铁、水泥、政绩工程等。而民营企业部门大部分是过冷的。从年开始,以去产能、去库存(楼市)、去杠杆(债务)、降成本、补短板为重点的供给侧结构性改革,经中央经济工作会议定调后,已正式拉开大幕。去产能:淘汰僵尸企业,加大产业重组。产品成本数据需求二、战略成本管理的特点(一)成本的源流管理思想(二)与企业战略相匹配思想(三)过程管理三、战略成本管理的含义著名教授Cooper&Slagmulder认为:战略成本管理指企业运用一系列成本管理方法来同时达到降低成本和加强战略位置的目的。而基于价值链分析的战略成本管理将鼓励人们更广泛地关注价值链的经验估计,把它当作现代战略成本分析的一个有用的延伸。企业战略管理的过程订单仅在短期占用可用资源;一般来说,认真地重新设计可以使你的成本降低10%—15%。委员会由不同部门的员工组成。若Vi≈1,表明功能的现实成本与最低成本相近,该功能不必改进;企业有许多资源、能力和竞争优势,如果把企业作为一个整体来考虑,又无法识别这些竞争优势,这就必须把企业活动进行分解,通过考虑这些单个的活动本身及其相互之间的关系来确定企业的竞争优势。它们是企业制造对买方有价值的产品的基石。第一节战略成本管理的理论框架可是实际上,如果出口商品的质量太好,也被认为是质量不合格。Vi<1,表明功能的现实成本比最低成本高,该功能应选为改进的对象。(1)如果传统上,企业以直接人工工时分配制造费用,计算产品A、B的单位成本和总成本。成本要素产品A产品B范围经济(只要把两种或更多的产品合并在一起生产比分开来生产的成本要低,就会存在范围经济。特别是在经济或商业周期发生重大变化时,从一个时期到下一个时期,原材料和零售需求起伏波动相当大。变化的环境和竞争的现实对企业管理提出严峻挑战丰田并不是成本最低的汽车制造商,英国航空也不是航空业的成本最低者,但它们都在行业中居于主导地位,其原因就在于他们把差异化和低成本统一起来,为顾客提供了最佳的效用—价格比。顾客不会将产品或服务转售给其他顾客。四、战略成本管理的主要内容CFO职能的变化第二节战略成本管理的方法研究一、战略定位分析战略选择企业战略往往分为三个层次业务层战略(波特)报酬率角度下的企业战略解析融合性战略二、价值链分析(一)价值链分析的基础及特点2.价值活动可分为两种活动:基本活动和辅助活动。3.价值链的整体性4.价值链的异质性(三)基本原理(四)价值链分析的步骤(五)价值链分析1.企业内部价值链分析2.企业内外价值链的结合分析3.企业外部价值链的分析价值链分析之间的关系:三、战略成本动因分析成本动因1.经济规模活动的效率提高或活动成本因可分摊于较大规模的业务量而使单位成本降低。2.整合程度整合程度的提高可能带来效率的提高或成本的降低。3.学习与学习的溢出企业价值链活动可以经过学习的过程提高作业效率从而使成本下降。4.地理位置企业的地理位置可以若干种方式影响成本。5.技术技术包含于企业的每一价值活动中,它对成本的影响主要通过两个途径实现。一方面,它可以独立于其它成本动因作用于成本;另一方面,它还可通过改变或影响其它成本动因间接地影响成本。技术的采用可能降低也可能提高成本。影响选择建设厂址的因素(1)这些因素的形成常需较长时间,而且一经确定是往往很难变动,因此对企业成本的影响将是持久的和深远的。(2)这些因素往往发生在生产之前,其支出