如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

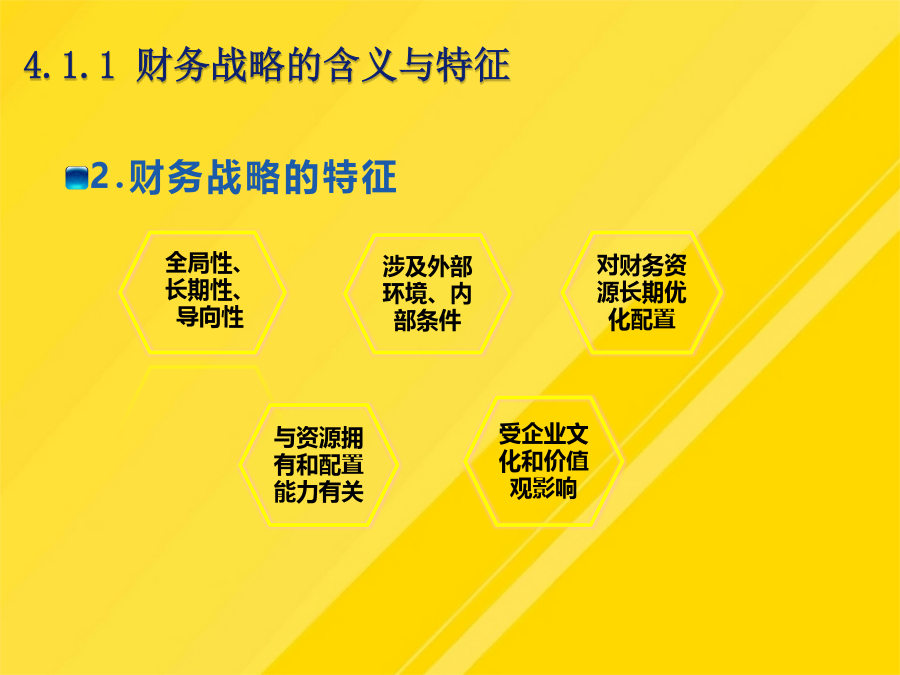

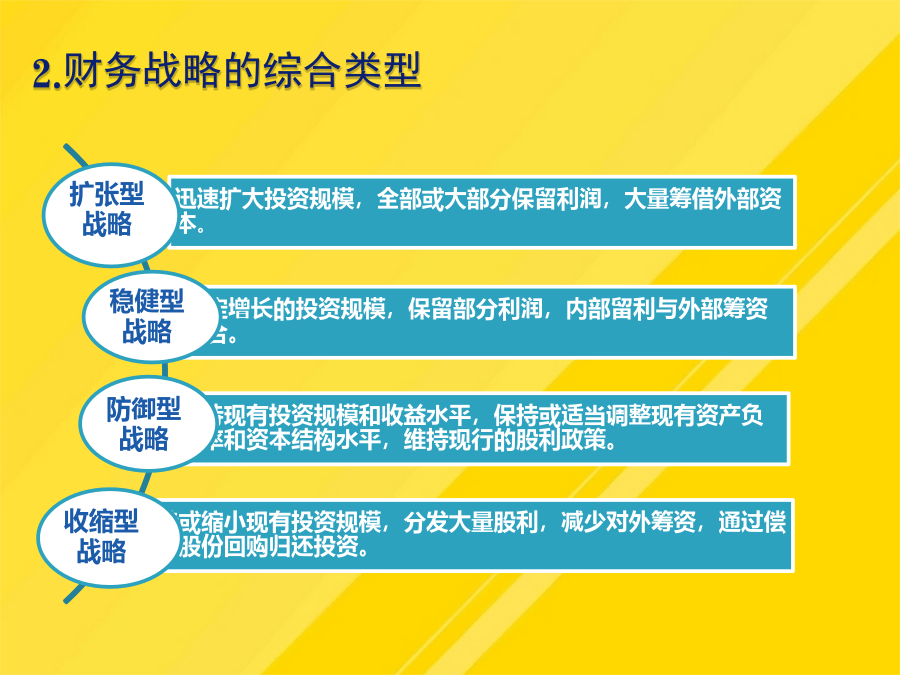

本章目录1、理解财务战略的特征和类型2、掌握SWOT分析法的原理及应用3、理解财务战略选择依据和方式4、理解全面预算的构成、作用和依据5、掌握筹资数量预测的依据和方法6、掌握利润预算的编制7、掌握财务状况预算的编制重点:1.理解财务战略的特征和类型。2.筹资数量的预测方法、利润预算的编制和财务状况预算的编制。财务战略4.1.1财务战略的含义与特征2.财务战略的特征4.1.2财务战略的分类1.财务战略的职能类型2.财务战略的综合类型4.1.3财务战略分析的方法分析法的含义的因素分析的因素分析的因素分析3.SWOT分析法的运用3.SWOT分析法的运用4.1.4财务战略的选择1.财务战略选择的依据2.财务战略选择的方式全面预算体系4.2.1全面预算的含义及特点4.2.2全面预算的构成4.2.3全面预算的作用4.2.4全面预算的依据4.2.5全面预算的组织与程序筹资数量的预测4.3.1筹资数量预测的依据影响筹资数量的因素:1.法律方面的限定1)注册资本限额的规定2)企业负债限额的规定2.企业经营和的规模一般而言,公司经营和规模越大,所需资本越多;反之,所需资本越少。3.其他因素利息率的高低、对外规模的大小、企业资信等级的优劣等4.3.2筹资数量的预测:因素分析法1.因素分析法因素分析法,又称分析调整法,是以有关资本项目上年度的实际平均需要量为基础,根据预测年度的经营业务和加速资本周转的要求,进行分析调整,来预测资本需要量的一种方法。因素分析法的基本模型是:2.因素分析法的运用例如,某公司上年资本实际平均占用量为2000万元,其中不合理部分平均占用额200万元,预计本年比上年销售增长5%,资本周转速度加快2%,则本年度资本预测量为:(2000-200)×(1+5%)×(1-2%)(万元)3.运用因素分析法需要注意的问题(1)在运用因素分析法时,应当对决定资本需要量的众多因素进行充分的分析研究,确定各种因素与资本需要量之间的关系,以提高预测的质量。(2)因素分析法限于企业经营业务资本需要量的预测,当企业存在新的项目时,应根据新项目的具体情况单独预测资本需要量(3)运用因素分析法匡算企业全部资本的需要量,只是对资本需要量的一个基本估计。(并不准确)4.3.3筹资数量的预测:回归分析法1.回归分析法的原理回归分析法是假定资本需要量与营业业务量(如销售数量、销售收入)之间存在线性关系而建立的数学模型,然后根据有关资料,用回归直线方程确定参数预测资金需要量的方法。其预测模型为:Y=a+bX式中,Y表示资本需要总额;a表示不变资本总额;b表示单位业务量所需要的可变资本额;X表示经营业务量。不变资本是指在一定的营业规模内不随业务量变动的资本,主要包括为维持营业而需要的最低数额的现金、原材料的储备、必要的成品或商品储备,以及固定资产占用的资金。可变资本是指随营业业务量变动而同比例变动的资本,一般包括在最低储备以外的现金、存货、应收账款等所占用的资本。2.回归分析法的运用例4-2:某企业20×4—20×8年的产销数量和资本需要额如表4-2所示。假定20×9年预计产销数量为万件。试预测20×9年资本需要总额。筹资数量预测的基本过程是:(1)计算整理有关数据。根据前页表的资料,计算整理出下表的数据。(2)计算不变资本总额和单位业务量所需要的可变资本额。将上页表的数据代入下列联立方程组,即则有求得a=205,b=49,即不变资本总额为205万元,单位业务量所需要的可变资本额为49万元。(3)确定资本需要总额预测模型。将a=205,b=49代入Y=a+bX,得到预测模型为:Y=205+49X(4)计算资本需要总额。将20×9年预计产销量万件代入上式,经计算,资本需要总额为:205+49×7.8=587.2(万元)3.运用回归分析法需注意的问题(1)资本需要额与营业业务量之间线性关系应符合实际情况,预期未来这种关系将保持下去。(2)确定a,b两个参数的数值,应利用预测年度前连续若干年的资料,一般要有3年以上的资料,才能取得比较可靠的参数。(3)应当考虑价格等因素的变动情况。在预期原材料、设备的价格和人工成本发生变动时,应相应调整有关预测参数,以取得比较准确的预测结果。4.3.4筹资数量的预测:营业收入比例法1.营业收入比例法的原理营业收入比例法(销售百分比法)是根据营业业务与资产负债表和利润表项目之间的比例关系,预测各项目资本需要额的方法。优点:能为财务管理提供短期预计的财务报表,以适应外部筹资的需要,且易于使用。缺点:倘若有关销售百分比与实际不符,据以进行预测就会形成错误的结果。因此,在有关因素发生变动的情况下,必须相应地调整原有的销售百分比。销售增加例:A公司2003年销售